教育金有必要买吗?筑梦未来和恒盈年年,哪个更好?

慧择小马老师 · 一年前 · 1286人阅读

![]() 收藏

收藏

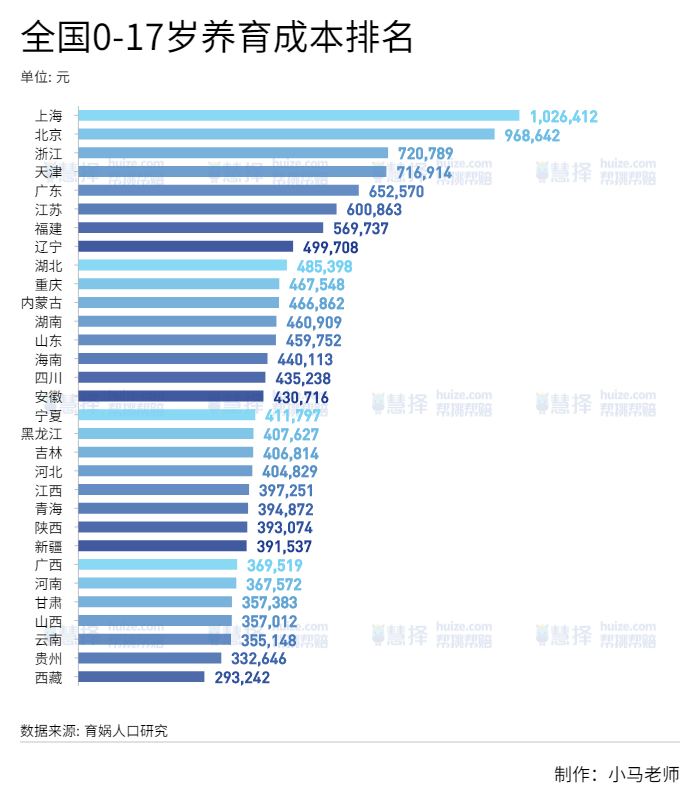

家长群里,最近在热议一个#各省市养娃成本排行榜#。

上海、北京0-17岁孩子,平均养育成本约100万元。

感兴趣的朋友,可以滑动找下自己的省。

平均算下来,在中国一个家庭养一个孩子到18岁,平均成本是48.5万元。

如果再供个大学,平均养育成本涨到62.7万元。

对此,有网友不淡定了:“我家养我的成本,可不止这么低。”

(图源:微博评论)

小马老师暗自捂了一把钱包,“养娃太贵了,真养不起!”

在养孩子费用中,教育支出要数大头。

要知道“为了让孩子赢在起跑线上”,钱是发动机啊。

于是,在教育成本不断攀升的当下,很多家长“盯”上了教育金。

孩子教育年金,有必要买吗?

给孩子准备教育金这事,说到底就是专门提前储备一笔钱。

懂资金规划的父母,可能会选择股票基金。

但这类资产涨的时候喜人,跌的时候同样令人不安。

一不小心,还可能”一场空“。

那存银行?

也算个办法,就是利息太少了。

其实,给孩子准备教育金要遵循一个原则:专款专用,稳定增值。

这跟准备养老金比较像,目的明确,领取时间确定。(退休时间和上学时间就那几年)

所以,在年金险里也有专门的教育年金险。

教育年金险有3个非常独特的优势:

1

明确的领取时间

签订合同的时候,就知道什么时候能领钱。

教育年金的领取时间通常在被保险人(孩子)18-30岁这个时间段。

可以覆盖高中、大学、创业和婚嫁。

2

可以稳定地增值

传统型教育年金的增值不受外部市场影响,只跟合同的约定有关,利益是确定的。

3

专款专用

给孩子买教育年金,相当于专门建立了一个教育金账户。

从孩子小时候开始储备,这笔钱在约定时间里不能动。

可以保证他上学时有钱领,避免中途钱被挪用。

那现在还有哪些不错的教育金保险值得选呢?

教育金保险哪种好?

自从信美相互天天向上少儿年金保险下架后,很多家长懊悔没有及时上车。

恒安标准筑梦未来大学教育金年金保险(以下简称“筑梦未来”)和恒安标准恒盈年年年金保险 (以下简称“恒盈年年”),产品利益都很nice,且都可以当做教育金储备的年金险。

咱们先来看看 筑梦未来和恒盈年年 的保障情况。

从上表不难发现,筑梦未来和恒盈年年 的责任简单易懂,且有相似之处。

两者自生存保险金开始领取至满期保险金领取都是 5年,满期后可以一次性领取满期保险金,合同就终止了。

不过,筑梦未来和恒盈年年 交费、领取规则不一样,利益情况也不同。

如果同样作为教育金储备,筑梦未来和恒盈年年 领取情况有啥区别呢?哪个更划算呢?

咱们举个例子具体算算。

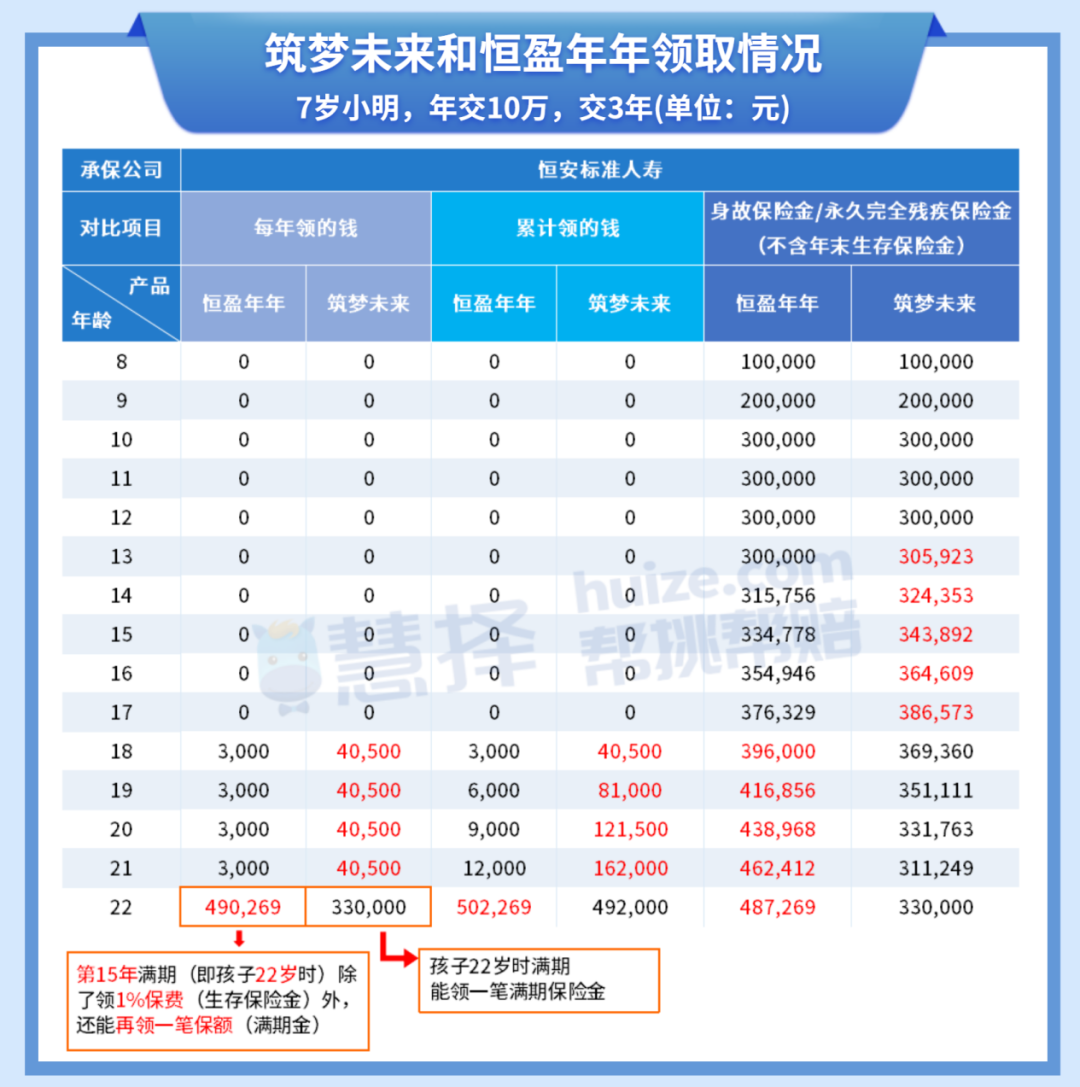

由于恒盈年年是第15年满期,筑梦未来则是22岁满期。

为了公平起见,以7岁小明投保,分3年交,年交10万为例。

(这个例子,筑梦未来和恒盈年年 都是投保后第15年满期)

筑梦未来和恒盈年年 领取的钱如下:

从领取金额来看:

同样是18-21岁领钱,恒盈年年会低于筑梦未来。

但22岁那年,恒盈年年领的金额会比筑梦未来高。

而恒盈年年领取总额也会比筑梦未来多,多了1万多元。

所以,筑梦未来和恒盈年年,到底要选哪款呢?各自适合谁买呢?

小马老师总结了一下:

筑梦未来

🌟优势

(1)缴费期限更多选择

除了3年交外,还有趸交、5年交可选。

(2)年金领取更符合大学教育金需求

0-12岁的孩子投保,可以在18-21岁每年领钱,领取金额较高,22岁毕业后还能再领一笔较高的满期金。

刚好符合孩子上大学的时间和教育费、求职&深造费用的需求。

0-6岁投保筑梦未来,筑梦未来保障期限更长,累计领的钱较多,利益较高。

🌟不足

只支持给0-12岁的孩子投保,年龄限制较多。

🌟适合谁买

想给0-12岁的孩子准备大学教育金的家长,可以考虑筑梦未来。

恒盈年年

🌟优势

(1)资金规划灵活度更高,利益不错

15年就能满期,满期时间较短,满足中短期资金规划的朋友。

同样的保障时间(特指7岁投保 筑梦未来和恒盈年年),累计领取金额更高。

(2)投保年龄更广,满足更多人规划需求

恒盈年年支持投保年龄更宽泛,满30天-65岁都能买。

🌟适合谁买

可以给年龄>12岁的孩子购买,想给孩子更长期资金需求的规划。

比如:提前为孩子准备好考研、考博、出国深造等教育费用,或是创业金、婚嫁金等。

最最重要的是,除了给孩子买,大人还能给自己买(没有孩子的也能买)。

恒盈年年,可以作为中短期家庭资产配置工具,比如有一笔钱想稳定增值15年,可以考虑买恒盈年年 。

而且,恒盈年年还能做养老金储备。

例如:临近退休的朋友,50岁时买恒盈年年,61-65岁每年都能领钱,可以很好补充自己的养老金。

另外,筑梦未来和恒盈年年 都是出自恒安标准人寿保险有限公司。

这家公司2021年第四季度核心偿付能力充足率、综合偿付能力充足率均达到235%,风险综合评级为A。

恒安标准人寿保险有限公司的偿付能力不仅符合银保监会对偿付能力达标的标准,而且比较充足,大家可放心选购。

总的来说,筑梦未来和恒盈年年 利益确定,且稳健增值,都是市场上较好的产品。

不同交费方式和保费投入,筑梦未来和恒盈年年 领的钱也不一样,具体情况,可预约保险咨询顾问,帮你分析和计算。

(上下滑动,查看恒盈年年免责条款)

在线咨询

在线咨询