父母保险怎么买最划算?买保险哪种最好?

保险马探长 · 一年前 · 1684人阅读

![]() 收藏

收藏

千万注意啦!给老人买保险,不知道这2点等于白花钱!!

特别是有三高、糖尿病、心脑血管疾病等等健康问题的,

很多都是理赔时才发现这些问题,建议一定一定要了解清楚,提前排雷!!

1

避坑要点:给老人买保险,一定要知道两件事

1、健康告知很重要!!!

为什么买保险要做健康告知?

你想想看啊,一个有心脏病的朋友跟你买了同样一份保险,交的钱一样。但明显他患病的概率比你更大,你交的保费用来赔给他了,听起来是不是有点亏。

最好的解决办法就是要么他加钱,要么买心脏病特定人群的保险。

为了控制单个产品的赔付情况和费率公平,保险公司就要给每个投保的人出一份健康告知的问卷啦,根据这个问卷,会给出5个核保结果:正常承保、除外承保、延期承保、加费承保、拒保。

注意哦,这个问卷也会直接记录在保险合同中。“知情不报”后果很严重!

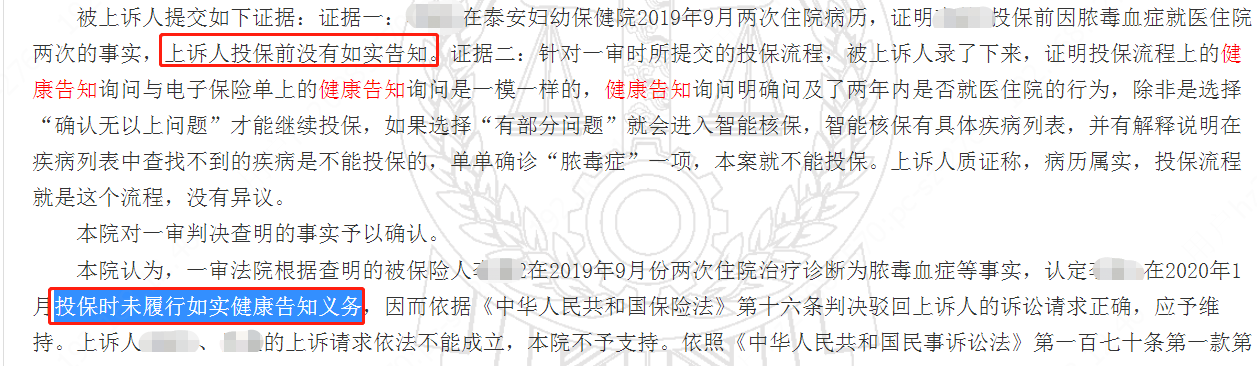

比如说,下图中这个真实案例:上诉人买保险前住过两次院,但是没有做健康告知,后续达到了保险理赔条件,也赔不了。

来源:中国裁判文书网判例截图 案号(2021)鲁09民终1734号

怎么做健康告知,才能不出问题?

做好健康告知,只要遵守一个原则:有问必答,不问不答!各大险种健康告知的严格程度:

重疾险>易核版重疾险>百万医疗险>防癌险>寿险。

关于健康的情况,一般会问到下面这几点:

(探长提醒:重点看加粗字体,千万别自己随便提交核保,留下记录很难搞哒!!)

1.保险情况:

被保险人过去2年内投保人身保险或健康保险时,有被保险公司拒保、延期、加费或者附加条件承保。

2.职业情况:

被保险人目前专职或兼职从事属于《特殊职业类别表》中所列种类的职业。

3.医疗行为

(1)被保险人过去1年内存在健康检查结果异常或被医生建议进一步检查、复查、随诊、诊疗(检查项目包括:血液、超声、影像、内镜、病理检查);

(2)过去2年内曾因病或意外手术、住院,或被医生建议手术、住院治疗。

4.健康状况:

(1)被保险人目前或过往有某些疾病、症状或情况

(2)被保险人过去1年内存在某些症状

注意哦,以上是常见的健康告知问题。不同产品的健康告知是不一样的,具体情况具体分析。

如果不符合保险产品的健康告知,还有其他方法:

① 试试智能核保、人工核保、邮件核保

② 找其他健康告知比较宽松的产品投保

③ 密切关注保险公司核保政策变化(一般在促销期、年末)

2、医疗险/重疾险,理赔不一样!!

现在有两个选择摆在你面前:

A保险-789元,保额10万 B保险-198元,保额300万

咋一看,是不是B保险物美价廉,两百块不到300万保额。

——其实不然!这得看你买的是什么保险。

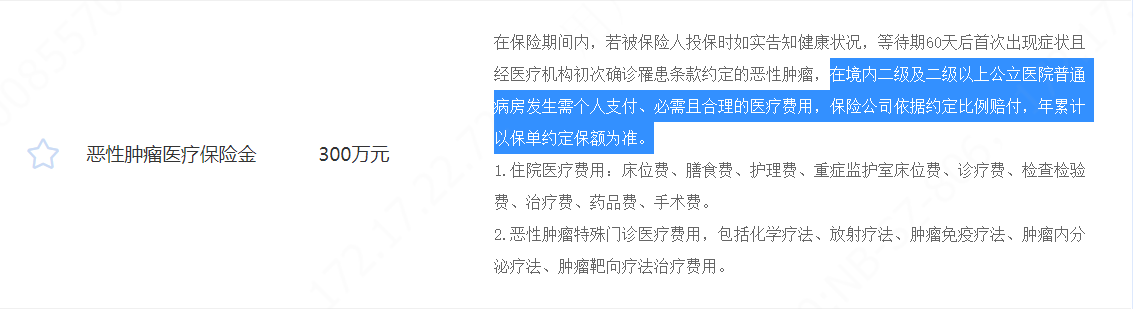

不同保险,保额代表的意思是不一样的。【重疾险、防癌重疾险】是直接赔付的金额,在条款中一般会说“给付xxx保险金”。

【百万医疗险、防癌医疗险】代表的是最高赔付额度,在条款中一般会说“xxx按比例赔付”。

经过社保报销之后,要自费的部分符合理赔条件的,扣除免赔额按比例赔付。

没有社保报销,赔付的比例会少40%左右。

这就像我们打车先自己垫付,再填单找公司报销一样。达到理赔条件的医疗费用,也需要我们先垫付,再找保险公司申请理赔款。

所以,给爸妈买保险保额高低不是唯一标准,

一定要搞明白怎么理赔的:是达到条件直接给一笔钱;还是先垫付后报销?

2

父母保险方案,怎么买?

搞定健康告知和保额两个最容易搞错的问题,我们来看看给爸妈买保险哪种便宜又实用!

掌握3个技巧,包你买到靠谱的保险。

技巧1:医疗险能买长期的,别买一年期!

父母的保险最好覆盖整个晚年,因为肯定是越老身体越多问题,风险越高。所以保障周期能做到终身就别买定期,能买长期的就别买一年期。

毕竟,父母身体情况不定,健康告知确实是一道难关。生过病、住过院想买就很难续保。

技巧2:趁早安排,能买上重疾险,别买防癌险!

重疾险保障比防癌险更全面。重疾险不仅能保障很多高发大病(癌症/急性心肌梗塞等),还能保障没到癌症程度的中症、轻症(中度原发性帕金森病、系统性红斑狼疮、心包膜切除术等)

防癌险只保癌症,保障没有重疾险全面,但防癌险胜在健康告知相对宽松,身体有点小异常也能买。

所以先看重疾险,如果因为父母健康问题或者年纪太大,出现保费倒挂(需要交的保费>赔付金额)的情况,买不了的可以再去看防癌险。

注意哦,防癌险,也有分防癌重疾险、防癌医疗险的。

优先级:重疾险>防癌重疾险,百万医疗险>防癌医疗险。

技巧3:意外险和医疗险必买,重疾险/防癌险看情况买

意外险和医疗险:负责爸妈日常生病、意外受伤费用的报销,保证有钱治病

重疾险/防癌险:负责爸妈大病期间吃好喝好玩好,后续康复和护理费,有一笔钱保证老爸老妈舒舒服服治病疗养

不同险种保障范围和价格都差挺多的,建议先把便宜、使用的意外险、医疗险安排上!

这两种保险一般都是几百块就保1年,报销额度非常高,值得入手。

测评相关产品