返还型保险、消费型保险买哪个好?附2021最新榜单对比

大择 · 一年前 · 2466人阅读

![]() 收藏

收藏

很多人朋友都以为:

消费型保险=身体健康钱打水漂

返还型保险=有病赔钱,没病返钱

买返还型保险,你想“白piao”保险公司的时候,前面的坑也就安排好了。

1

返还型保险的3个大坑

坑① 价格太太太贵啦!

“羊毛出在羊身上”这话要时刻谨记哦~

返还型保险,之所以能承诺满期返钱,就是因为这钱,本来就是你的。

咱举个例子,就能一目了然啦~

一个是热门消费型重疾——达尔文5号荣耀版

一个是某返还型保险(说不得,你懂得)

同样是50万保额,交30年。

达尔文5号荣耀版保终身,每年交5740元。

返还型重疾险保到80岁,每年交11150元。

一年就贵了差不多一倍,仔细算一笔:每年相差5410元,30年就是16.2万。

如果是一家3口买,就是48.7万。这数目可能把一些人吓晕在厕所。

而且吧,咱看看疾病保障,这款返还型也比不上达尔文5号荣耀版。没有轻中症,没有额外赔,保障期短。血亏!!

达尔文5号荣耀版的一大特色就是【恶性肿瘤特定药品津贴】,跟百万医疗险的报销也不冲突,可以很好的解决大病用药的问题。

坑② 返还的钱太太太少啦!

有人会质疑:拼保障不是它的强项,它还有返还。还真是差点把这忘了,我们延续上面的对比。

荣耀版没有返还,但是它有少交的那笔钱,可以用来投资。

于是就出现了下面这个情况:

返还型重疾险,到70岁能得到所有已交的钱33.45万元。

而荣耀版少交的那笔钱,只要有3.5%的复利收益,就能超过33.45万元。

3.5%的复利收益什么水平呢?

像之前测评过的【如意享】和【金满意足】随便搞搞都能赢。

而且,能拿多少钱,合同上白字黑字写着,完全不受资本市场影响。

坑③ 出险后,无返还功能!!

这个是真应了那句老话:鱼和熊掌不可兼得!

对重疾险了解的朋友应该都知道:

重疾险的重疾赔付和身故赔付不可兼得。

赔了重疾的钱,就不能赔身故。

赔了身故,就不赔重疾。(这个好理解,毕竟人都没了)

部分返还型保险也是这样。如果不幸在约定的返钱时间之前重疾出险,就不能返钱。

而消费型重疾险,多交的那部分钱,也不会退。没错,就是“白交了那么些钱”。

如果足够幸运,坚持到了领钱的时间。

但也别高兴,因为钱给你之后,合同就终止了。

也就是说,保障没了。那个时候差不多七八十,正是疾病高发的时候。

没了保障,吃亏的还是我们自己。

消费型保险,就两个字便宜!!但是90%的人要么买错、要么买贵。

同一个重疾险也可以带身故或不带身故责任,不同的组合搭配直接决定了重疾险的性价比。大择盘点了最近新出的重疾险,帮你选出了性价比高的消费型保险。

2

值得买的消费型重疾险

重点看红色标记部分~

逐一带大家看~

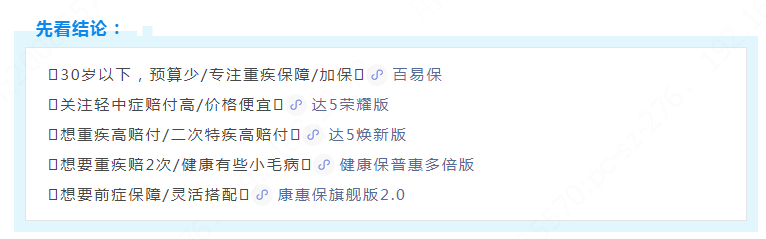

重疾高赔付;适合预算较多,关注重疾、癌症/心脑血管特疾二次赔更多的朋友。

整体来看,达尔文5号焕新版非常良心。前不久,它打败众多对手,在第四届华夏时报保险科技峰会获评“2021年度人气重疾险产品”。

推荐理由:

1、赔付比例高

60岁前首次重疾赔180%、轻中症分别赔40%、75%

确诊重度恶性肿瘤晚期,可以额外赔30%

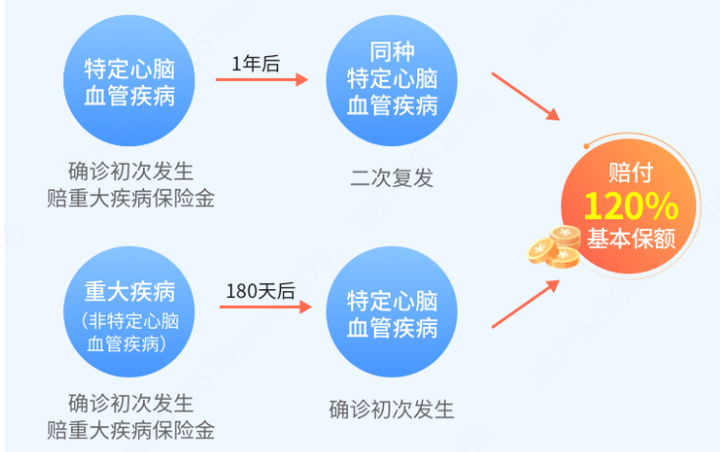

第二次确诊心脑血管特疾、恶性肿瘤赔得多,高达150%(可选)

2、身故责任灵活搭配

就算保至70岁,也不捆绑身故责任(在重疾险中相当罕见),这样一来能便宜不少钱。

3、享受就医绿通服务

价格便宜,轻中症高赔付;适合关注轻中症赔付比例高、价格便宜的朋友

推荐理由:

1、附加疾病关爱金后,轻中症赔付高

50岁/60岁前首次确诊:

重疾赔160% 中症赔90% 轻症赔45%

与上款焕新版相比,荣耀版虽然重疾赔得少一些。

但轻中症赔得更多,处于重疾险市场第一梯队。

2、自带恶性肿瘤特定药品津贴

假如得了恶性肿瘤(俗称癌症),治疗用到的抗癌特药费用,在经社保报销后,2年内自付部分≥10万,能额外赔50%。

而且,可以先用百万医疗险报销,也还能领取这笔津贴。

3、不强制绑定身故责任,对预算不多的很友好

4、癌症津贴领取的间隔期短

只需间隔1年,其他重疾一般间隔3年。

首投、加保两相宜;适合18-30岁、预算少的朋友

推荐理由:

1、价格便宜,支持月缴&年缴

以100万保额、保30年交30年为例:25岁,男性217.6元/月,女性222.7元/月。

2、没有职业限制,支持智能核保

3、重疾保额高达百万

8月1日前,18-25岁的人还能买100万保额。26-30岁,也能买到50万。

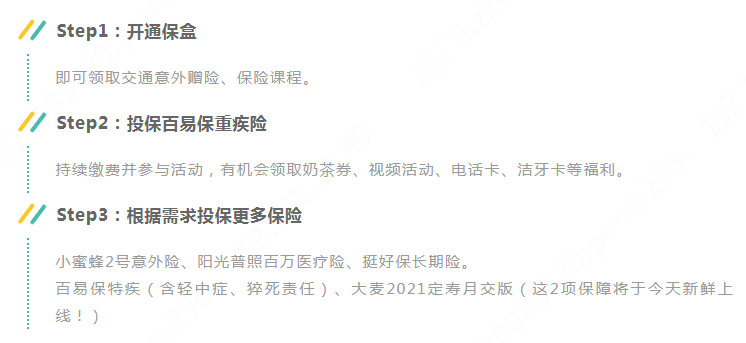

4、独有的百易保盒

百易保盒号称“健康管理全家桶”:

保前症、基础保障;适合想要前症保障/灵活搭配的朋友。

推荐理由:

1、独特的前症保障

前症是比“轻症”更轻微的病症,相当于降低理赔门槛。

2、基础责任灵活搭配

比达5荣耀版更灵活!因为它连中症、轻症都是可选责任。

适合预算较少,或看重纯粹重疾保障/重疾加保的朋友。

多次赔性价比之选;适合担心重疾出险后保障“裸奔”的朋友。

推荐理由:

1、中症、重疾赔付比例高

中症能赔60%,(前15年)首次患重疾可以赔150%。

2、自带重疾赔2次

而且不分组,赔付概率更高。

3、恶性肿瘤-重度津贴

确诊恶性肿瘤1年后,有约定治疗行为的,每次赔40%,最多赔3次,即120%。

相比其他癌症二次赔,这个赔付概率更高。

4、健康要求宽松

亚健康人群的福音。常见的小毛病,如:甲状腺/乳腺/肺结节、乙肝小三阳、慢性肝炎、胃炎、胃溃疡等,这款都有机会标体承保。

测评相关产品