超级玛丽5号重疾险值得买吗?2021重疾险大测评,它排第几?

保险马探长 · 一年前 · 2088人阅读

![]() 收藏

收藏

我愿称超级玛丽5号为险版“最强王熙凤”——未见其人,先闻其声!

刚上线不久,“首创复原保险金”就炒作得沸沸扬扬。

我们买保险绝不能因为它广告打得响,就觉得它好啊!

是骡子是马,遛了才知道,

马上!深扒超级玛丽5号,看它到底几斤几两↓↓

1

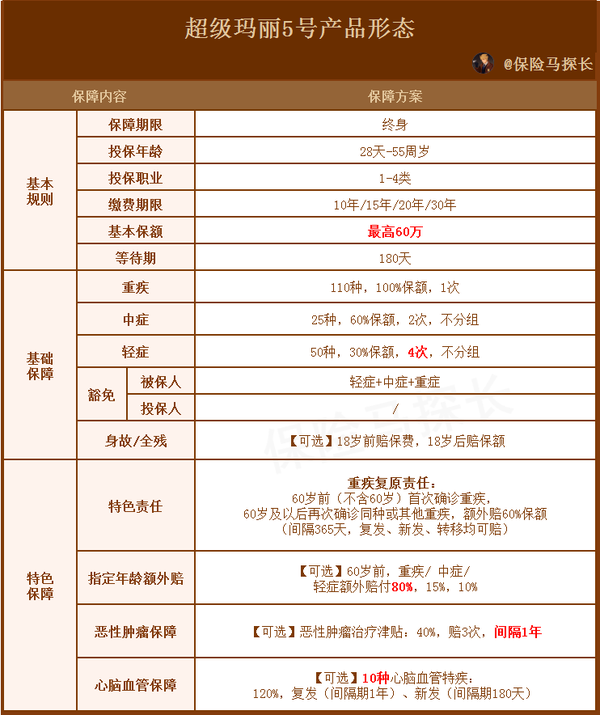

超级玛丽5号全面测评

超级玛丽5号的重疾、中症、轻症保障,跟市面上其他重疾险类似,就不展开说了。

重点来扒一下它的特色功能:

1、【重疾责任复原金】——风很大,但有坑!

据说是“首创”的责任,具体保啥呢?

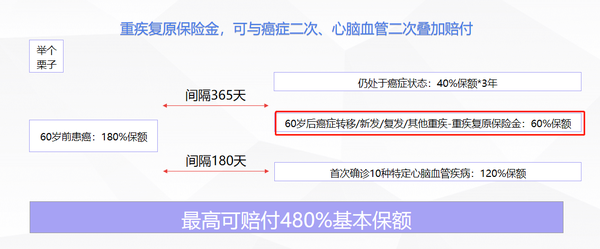

重疾责任复原金——60岁(不含)前首次确诊重疾,经过间隔期(365天),60岁及以后再次确诊同一种重疾或者其他重疾,可以额外赔60%保额。

说人话就是,第二次得重大疾病,可以额外赔60%。

但是!!要同时满足以下3个条件,少一个都不算。

条件①:第一次重疾发生在60岁前(如果第一次重疾发生在60岁之后,复原金责任作废)

条件②:距离确诊第一次重疾365天

条件③:第二次重大疾病发生在60岁及之后

明眼人都能看出:这不就是"60岁以上限定版"重疾不分组二次赔吗?

还不如直接买个不限年龄、重疾险不分组的二次赔责任。不管什么时候得第二次重疾,都能赔到手,它不香吗?

毕竟是首创,也不可能全是槽点。

我努力了一下,发现这个【重疾复原金】还是有一个好处的。

如果满足确诊年龄、间隔期的限制,第二次重疾险和第一次是同一种疾病,也是可以赔的, 而其他重疾险目前还做不到,算是小创新。

(探长小声叨叨:这发病条件限制得太多,复原金的赔付率也大打折扣。至于要不要入手,就看你觉得这种生病方式的概率大不大了。)

2、【疾病二次赔】——市场水平、无功无过!

(1)恶性肿瘤津贴:40%*3年 ——市场水平、搭配有亮点

这项津贴责任,具体是这么说的:

如果不幸罹患恶性肿瘤-重度,一年以后(间隔期),如果仍处于恶性肿瘤-重度状态,赔付40%基本保额,每年可以赔付一次,最多3次,也就是120%的保额。

晕了晕了,翻译机上线:

也就是说,如果得了重度的恶性肿瘤,一年后还是重度、还在医治的话,

接下来的3年,每年可以赔到40%基本保额。(买50万保额,每年可赔20万。)

大多【恶性肿瘤津贴】责任都是这样赔付的,一般般。

但有个小亮点就是:“重疾复原金+恶性肿瘤津贴”,这个搭配对癌症保障是不错的。

① 首先,第一次重疾赔付:如果在60岁前患癌,获赔100%保额。 ② 间隔365天,还在治疗癌症的,可以获赔40%保额,最高赔3次。 ③ 如果60岁之后,癌症新发/复发/转移,再获赔60%保额。

3层癌症保障还算不错、保额也ok。要是没有60岁的限制就更好了。

(2)心脑血管二次赔付:10种,赔付120%保额——市场水平

第二次发生心脑血管疾病,赔付120%,但不同情况,间隔期要求不同:

如果首次患心脑血管特定疾病,要求间隔期1年;首次非心脑血管特定疾病,间隔期180天。

心脑血管二次赔和市场上同样责任的赔付一致。

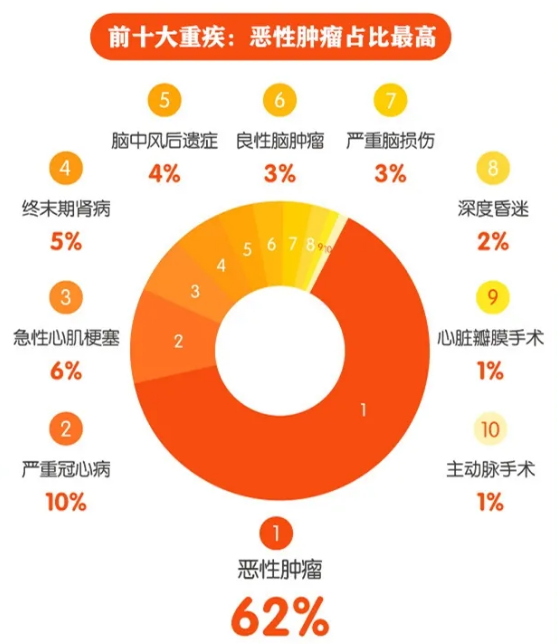

由于心脑血管疾病是是次于癌症的高发重疾,也是老年高发疾病,

预算充足的朋友,可以考虑加上。

3、疾病关爱金——相当一般!

超级玛丽5号疾病关爱金,轻中重额外赔付一定保额:

60岁前:

确诊重疾:额外赔80%保额(只赔1次) 确诊中症:额外赔15%保额(只赔1次) 确诊轻症:额外赔10%保额(只赔1次)

emm…就,还好吧。重疾额外赔较高、中症轻症额外赔较低。

4、等待期——还有点不行!

超级玛丽5号的保障期限只能选保终身,想选“保到70岁/80岁”都是不行的哟。

还有就是,等待期有180天,略长了点。

等待期出险的限制各家都有,时间当然越短越好了。

总的来说,超级玛丽5号

更强调对老年时期的癌症保障,

对青壮年时期的保障稍微薄弱了些。

2

重疾险大PK,哪个适合我?

单看一个产品不够意思,我把重疾险大热门都挑了出来,

重点看红色字部分,是各自的保障:

重要提醒:近期多互联网保险产品下架,请注意投保时间。 达尔文5号焕新版 将于2021年12月20日全网下架,康惠保旗舰版2.0 将于2021年12月30日全网下架, 达尔文5号荣耀版、健康保普惠多倍版、超级玛丽5号 将于2021年12月31日全网下架,最终以保司通知为准。

1、注重性价比的朋友,选单次赔付型:

(1)达尔文5号焕新版:高保额,重/中/轻症赔得多。

如果60岁前患病:患重疾最高赔210%保额,

轻症中症赔付也高:中症最高赔75%,轻症最高赔40%,

恶性肿瘤扩展保险金:确诊晚期癌症,额外赔30%保额。

这赔付比例,已无惧任何产品PK,保障厚实,妥妥的安心。

此外,它还有癌症二次赔、特定心脑血管二次赔等可选保障,

癌症/特定心脑血管二次赔,不仅赔得多(150%保额),间隔期也短(最短180天),

保障比以往的达尔文系列更上一层。

(2)达尔文5号荣耀版:便宜实用,自带抗癌特药津贴

自带恶性肿瘤特定药品津贴

癌症是最高发的大病之一,而靶向药是癌症患者治疗中常用药,但因为医院存货、开药制度等等原因,一般在院内很难买到,需要自行到院外购买。

而这部分费用基本没办法通过医保报销,同时,靶向药非常贵,一个月的药费轻易上万,给病人家庭造成极大的负担。

而有了这项津贴责任后,数十万的靶向药费用,就有了指望:

不限社保,经社保报销后,2年内自付部分≥10万,就能额外赔50%。而且,用百万医疗险报销,不影响领取这笔津贴。

举个例子,重疾险保额50万,确诊起2年内,靶向药自付了12万(假设每月5000月靶向药费),那么可以再获赔25万的特药津贴。

(3)康惠保旗舰版2.0:保前症,小病也能赔

康惠保旗舰版2.0有一个特有的保障:

发生20种前症之一,获赔15%基本保额。

这个前症很多人不了解,它是重疾前的高风险疾病,治愈的可能性高,但如果不及时治疗,有可能演变成重疾。

也就是说,它看似没什么杀伤力,比轻症更轻,后果却可能更严重。

现在有了前症赔付,一些更轻微的早期疾病就能理赔。适合有定期体检习惯的朋友。

同时,康惠保旗舰版2.0的保费非常便宜,

选择【前症+重疾】的搭配:30岁女性,投保50万保额,保终身才5115元/年。

当然啦,如果预算充足,还是建议都选上(毕竟保障全面更重要)。

2、如果担心赔付了、之后保障裸奔,选多次赔付型:

(1)健康保普惠多倍版:不限年龄,重疾不分组二次赔,性价比高

投保前15年,重疾额外赔:50%保额

第一次重疾赔付:100%保额

间隔第一次重疾1年,第二次确诊【除首次重大疾病以外的】重大疾病:120%保额

最大的亮点在于:它重疾不分组赔两次,

如果不幸前后得了两次重疾,只要间隔期满一年,且前后两次重疾为不同的疾病就能获赔,没有年龄的限制。

健康保普惠多倍版整体性价比高,保障更全,在价格上还能比同类产品做得更低。

(2)超级玛丽5号:重疾复原金,重老年保障

第一次重疾赔付:100%保额

60岁后,重疾赔付:60%保额

最大亮点是重疾不分组二次赔:

可以是同一种疾病,但不能是第一次重大疾病保险的持续状态,必须是60岁后,可获赔60%保额

其次,超级玛丽5号价格也比较便宜,预算不够的朋友可考虑。

重疾险就像一件贴身衣服,需要根据每个人的“高矮胖瘦”来选择,

科学分析自己的情况,才能买到最适合自己的产品。

测评相关产品