深度测评!两款达尔文5号,怎样选才不踩坑?

大择 · 一年前 · 1812人阅读

![]() 收藏

收藏

众所周知,在重疾险市场上,屹立着一块响当当的招牌——达尔文。

这个系列的重疾险就是高性价比的保证。

这次达尔文回归带来了2款重疾险:达尔文5号焕新版、达尔文5号荣耀版

单看名字,就知道是俩双胞胎,但保司不可能出两款一模一样的重疾险,

况且它两前后脚上线,到底保司在搞什么名堂?保障上又会有什么区别呢?

这就带大家深扒一下!

虽说两款产品都叫达尔文5号,但却出自不同公司。

焕新版是我们的老朋友信泰人寿。

荣耀版出自复星联合,妈咪保贝知道吧,就它家的。

当然,这个不是最重要的,我们直接看看它俩的保障。

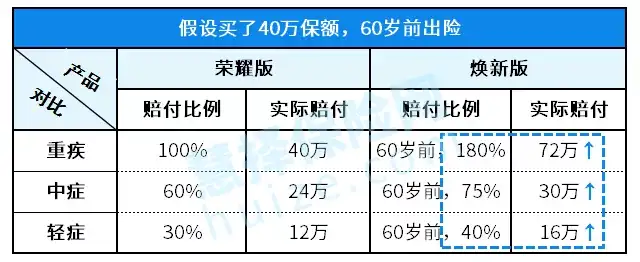

1、轻中重基础保障

这两款的轻、中、重疾赔付比例,那是一样一样儿的。

但焕新版胜在“60岁前出险,能额外赔钱”。

假设小明投保40万保额,55岁时不幸出险。

相比荣耀版,焕新版能多赔不少钱。

做个简单的算数题:

重疾:多赔32万

中症:多赔6万

轻症:多赔4万

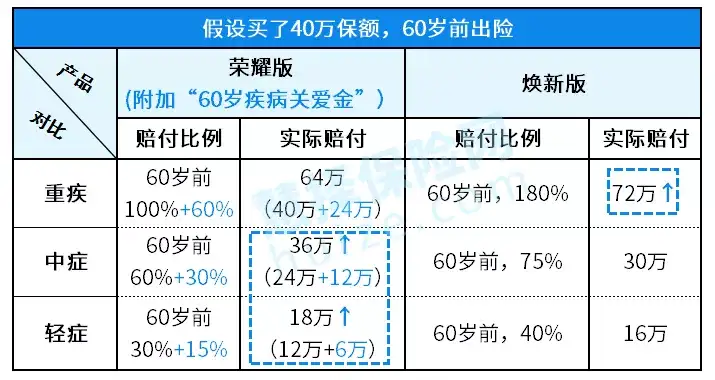

不过荣耀版有个“疾病关爱金”功能,勾选后:

重疾:焕新版赔得更多

轻、中症:荣耀版赔得更多

一句话小结:

无论荣耀版是否附加疾病关爱金,焕新版的“60岁前重疾赔付”都更高。

2、恶性肿瘤保障

在我国,平均每分钟就有7.5人被确诊癌症。

癌症不仅发病率高,还特别烧钱。

所以这两款产品对“恶性肿瘤”都给了特别的关照。

①满足条件,额外赔钱

先看荣耀版:恶性肿瘤-重度特药津贴

投保前15年首次确诊,2年内在院外买特定药(如靶向药),自费≥10万,就能额外赔50%。

有人问,荣耀版这个自费10万的门槛是不是有点高?

回答这个问题前,咱先来看看“抗癌药 ”的价格↓↓

这还只是一盒药的价格。

一个疗程几盒药,好几个疗程吃下来……不用多久,就超过10万门槛了。

值得一提的是,这个功能与百万医疗险搭配,更香。

举个例子:

小明买了超越保2020百万医疗(能报销院外靶向药)、达尔文5号荣耀版(40万保额)。

35岁,小明不幸患癌,荣耀版赔了40万。

接下来的2年,小明在院外买靶向药,自费了11万。

这11万,超越保2020可以报销;同时达5荣耀版还能再赔20万。

再看焕新版:晚期重度恶性肿瘤关爱金

首次确诊即为“晚期、重度恶性肿瘤”,可以多赔30%。

②理赔之后,还能二次赔付

先看荣耀版:(可选)恶性肿瘤-重度医疗津贴

确诊后365天后,有持续治疗、随诊、复查,每年赔40%,最多赔3年。

再看焕新版:(可选)恶性肿瘤赔2次

重疾首次出险,过了间隔期后又得了恶性肿瘤,无论新发、复发、转移、持续,都能赔150%。

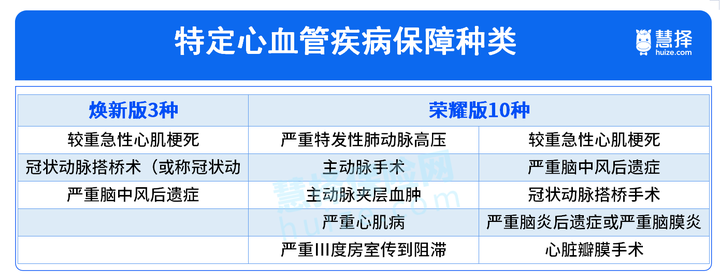

3、最后看心脑血管保障

这两款都可选“心脑血管二次赔”。

它俩间隔期一样:

心脑血管特疾→二次复发,间隔1年

其他重疾→心脑血管特疾,间隔180天

区别在于:

赔付比例:焕新版更高,能赔150%(荣耀版赔120%)

病种:荣耀版更多,能保10种(焕新版是3种)

一句话小结:

两款间隔期一样,焕新版赔的钱多,荣耀版保的病多。

这就要结合需求和价格来看了。

综合上面的对比,我的建议是:

关注重疾首次赔付比例,选焕新版

60岁前重疾能赔180%,相当于买40万保额,能赔72万,牛~

关注价格和轻中症赔付,选荣耀版

选保终身,其他附加责任都不选。

30岁男子,买30万保额,分30年交,每年只要3400多。

如果还觉得贵,就选保到70岁,只要2300多。

关注心脑血管赔2次,选荣耀版

赔120%,比焕新版稍低一些。

但能保10种心脑血管特疾,价格也更划算。

关注恶性肿瘤赔2次,选焕新版

只要过了间隔期,无论新发、复发、转移、持续,都能赔150%。

价格也更合适,选它。

另外,因为荣耀版超灵活,可以考虑把荣耀版跟其他重疾险组成CP,混搭购买。

测评相关产品