为什么我不建议你买短期医疗险?保20年的医疗险哪个好?

大择 · 一年前 · 1356人阅读

![]() 收藏

收藏

百万医疗险的保证续保时间越来越长!!

有些短期医疗险也在“浑水摸鱼”,明明只保一年,停售就不能买,还承诺可以续保。

短期百万医疗险?

短期,简单来说,保障期限只有一年。

银保监会也发下了明确的指令:凡是条款中包含“自动续保”“承诺续保”“终身限额”等词句的,都要在2021年5月1日前统一停售!

百万医疗险的续保,也成了我们在挑选医疗险时最关心的问题。

长期医疗险?

长期,就是可以连续续保x年的医疗险,不用担心产品停售保障中断的问题。

有需求就有市场,在大家担心百万医疗险续保的同时,

老牌保险公司平安健康和泰康人寿 也先后推出了能保证续保20年的长期医疗险。

平安健康推出了“市场创新”长期百万医疗险——平安e生保长期医疗险!

泰康人寿推出了“神仙级”长期百万医疗险——泰享年年长期医疗险!

心动了吗?下面就一起来看看~

1

泰康人寿的长期医疗险怎么样?

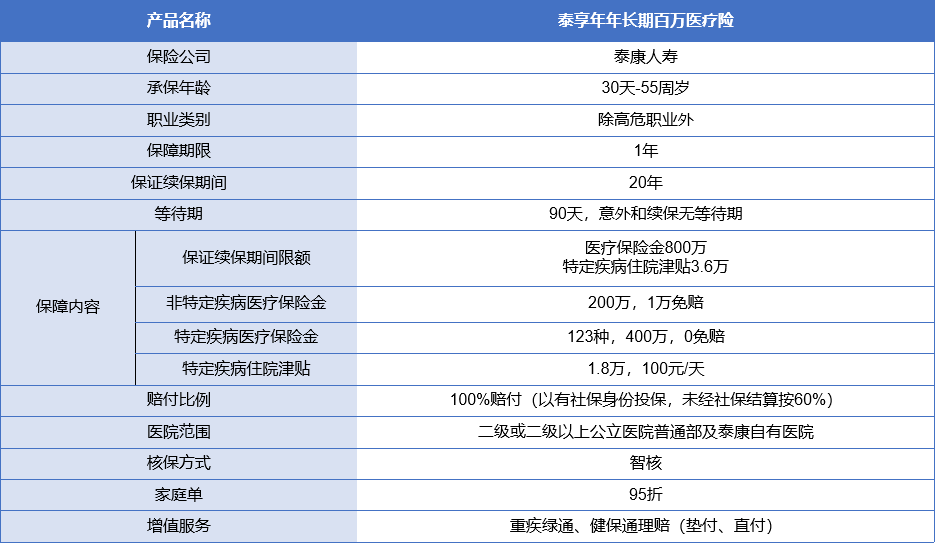

产品有多牛逼呢?看看泰享年年你就知道了!

超长待机:20年保证续保

就医体验好:可报销自建医院特需部、国际部、VIP部医疗费用

理赔简单:健保通直付理赔服务,入院即报案,住院即理赔,免去繁琐理赔流程

价格便宜:每年也就几百块

泰享年年,具体长下面这样:

泰享年年的保障内容主要有三大块:

1、一般医疗

非特定疾病医疗保险金,说白了就是一般住院医疗。

涵盖了一般疾病住院、特殊门诊、门诊手术和住院前7天和出院后30天门急诊医疗费用。

但是,也不是所有费用全报销,一般住院医疗的年度保额有200万,

报销不限社保范围,看病经社保报销后,自费超过1万的额度(免赔额)的部分,

都能100%报销。(以有社保身份投保,未经社保结算按60%)

2、特定疾病医疗

特疾医疗共保障 123种重疾 + 3种轻症,

也都涵盖了住院、特殊门诊、门诊手术和住院前7天和出院后30天门急诊医疗费用,

年度报销总额度为400万保额,0免赔,100%报销。

(以有社保身份投保,未经社保结算按60%)

这里要注意的是:续保期内累计报销上限800万。

3、特定疾病住院津贴

除上述基本保障外,患123种特定疾病住院,

每天还可领取100元的住院津贴,年度最多可领取18000元。

续保期内最多可领取36000元。

好了, 基础保障这块已经说完了,好像跟其他医疗险差不多?

别急,硬菜马上就上!

2

泰享年年,值得买吗?

要看它是否值得买,得看它相比其他百万医疗,有啥优点?

亮点一:20年保证续保,保障超长待机

泰享年年可以20年保证续保。

也就是说,在投保后的20年内,保险公司不会因为被保人理赔过,或者身体健康状况发生变化,而拒绝被保人的续保申请。

就算未来产品停售了,也不影响我们的续保权利。

【20年保证续保】其实更适合45岁以上的人群, 45岁人到中年,上有老下有小,也处于疾病高发年龄。

泰享年年不因理赔情况和身体变化拒保,无疑给人极大安全感。

亮点二:就医范围广、体验好

一般的百万医疗险,只能报销二级和二级以上公立医院普通部的医疗费用。

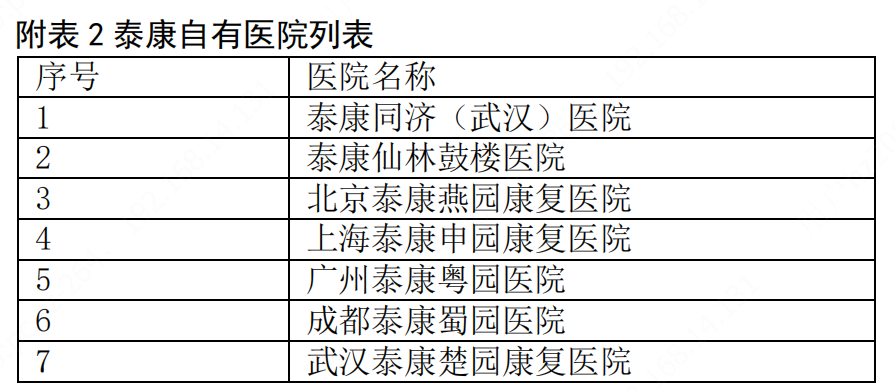

泰享年年长期医疗由泰康人寿出品,可以在泰康旗下的自有医院就医,

目前,泰康开放了7家可就医的自有医院,

分别位于武汉、广州、北京、上海、成都这几个城市。

如果你是在这几所城市生活工作,非常推荐购买泰享年年长期医疗。

在泰康自有医院就医,不仅能报销普通部的医疗费,

还能报销特需部、国际部、VIP部产生的医疗费用。

每年几百元保费,直接享受上万元的高端医疗服务。

不仅如此,泰享年年还有健保通直付理赔服务:

入院即报案,住院期间完成自动完成理赔审核,出院直接理赔结算。

省心!

亮点三:轻度甲状腺癌0免赔报销

甲状腺癌有多高发?看保险公司的理赔报告就知道了。

甲状腺癌是保险公司理赔最多的疾病之一,

但很多的百万医疗,都直接把它踢出了重疾医疗。

如果以非重大疾病的情况进行理赔,则会有1万元免赔额。

在泰享年年的保险条款,并未将甲状腺癌和其他重大疾病区别对待,

同样0免赔,100%报销。

3

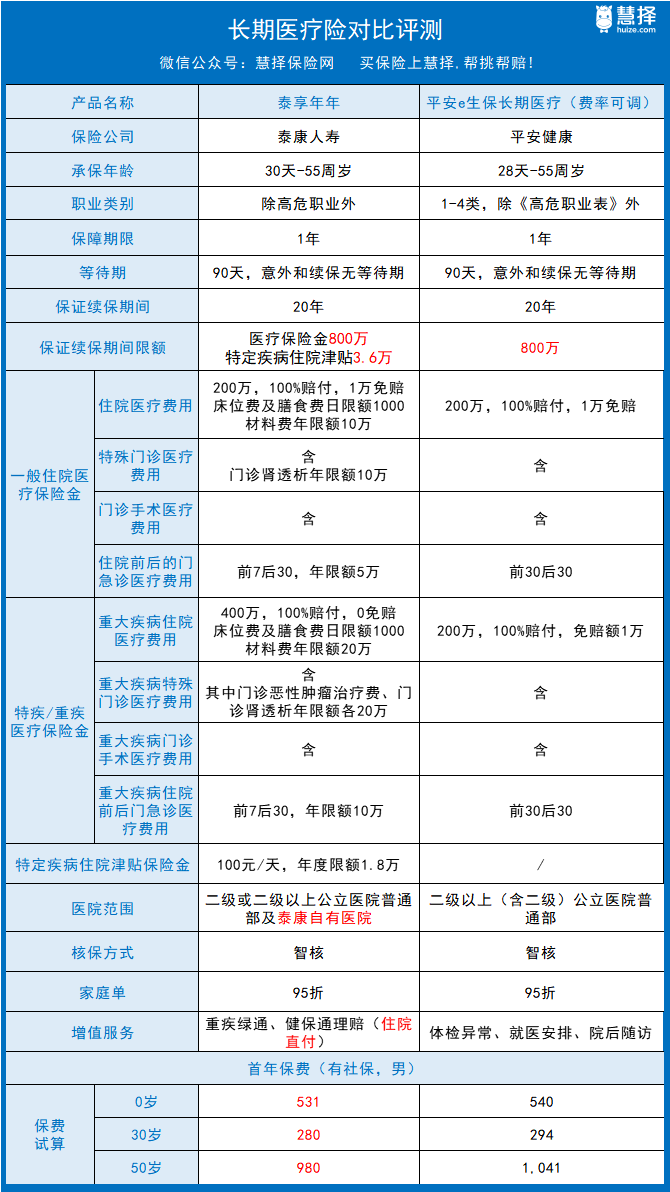

泰享年年vs平安e生保

都是保障续保20年的长期医疗险,

这两个王牌产品对比起来,哪个更有优势呢?我们来对比看看:

从表格上看,泰享年年的保障和价格都很不错,性价比很高。

当然,相比e生保,泰享年年也有一个缺点,即每一小项的赔付有限额。

如果是一般医疗:

床位费和膳食费一天最多报销1000元

手术材料费最多报销10万

特殊门诊的肿瘤治疗费和肾透析各报销10万

住院前后门急诊费用最多报销5万

如果是特定疾病医疗:

床位费和膳食费一天最多报销1000元

手术材料费最多报销20万

特殊门诊的肿瘤治疗费和肾透析各报销20万

住院前后门急诊费用最多报销10万

总体来说,对于有社保的人群,这些限额影响不大。

比如门诊肾透析、门诊恶性肿瘤治疗费,单项最多只能报销20万元/年,但由于这类特殊门诊国家也能报销一半以上,

因此,对有社保的人来说,即便泰享年年有限额,报销额度还是够用的。

如果没有社保,还是更建议选单项不限额的平安e生保。

一时拿不定主意也没关系,建议买前多问问,买保险才能不踩坑、不吃亏!

在线咨询

在线咨询