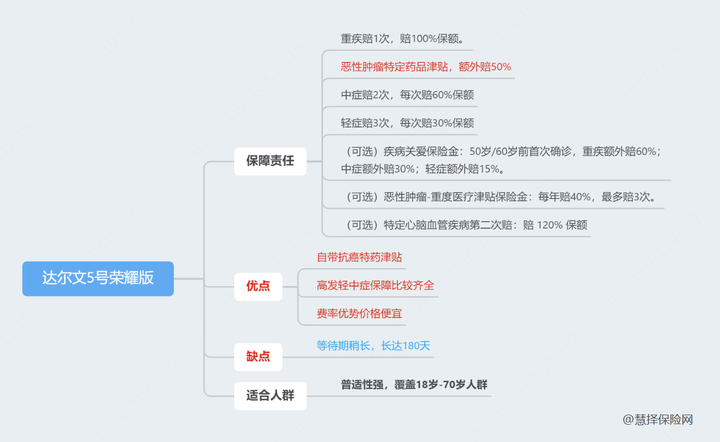

达尔文5号荣耀版重疾险在哪里买?值不值得买?

大择 · 一年前 · 1591人阅读

![]() 收藏

收藏

紧急通知:

9月30日23:30起,达尔文5号荣耀版针对35岁以上被保人,停售【不含身故责任计划】。

重疾险没选对,等于白买!

所以,现在大家挑重疾也特别机灵,一定会先看看测评。

看看这款产品有没有坑?保障怎么样?省得到时候浪费时间,还把钱搭进去了。

收到大家的要求,大择立马奉上深度测评,

达尔文5号荣耀版怎么样?值得买吗?

先说结论:

下面我们挨项责任拆解看看:

1

荣耀版基础保障怎么样?

我们按照 重疾、中症、轻症的顺序来看:

1

重疾保障——高保额、自带创新责任

重疾赔1次,赔100%保额

恶心肿瘤特定药品津贴,额外赔50%

“恶性肿瘤特定药品津贴”是个很关键的责任,

这个责任是达5荣耀版的创新责任,其他重疾险目前还没有,主要目标是给癌症病人减负。

投保前15年首次确诊癌症,买了特定药品。

经社保报销后,2年内自付部分≥10万,额外赔50%。

同时满足这两个条件,就能领取到50%基本保额的癌症特药津贴。

此外,达尔文5号荣耀版,最高保额可选至60万,如果有高保额需求,选它没错。

那问题来了,2年抗癌药自费10万,这门槛算不算高呢?

大择仔细算了下,10万块不算少,

但从现在的医保报销、实际治疗费用来看啊,还是挺容易达到的。

先看条款怎么定义自费10万的。

①抗癌药进了医保目录:且走了医保,那医保没报的按100%计入自费;

②抗癌药进了医保目录:但没走医保报销,那按30%比例计入自费;

③抗癌药没进医保目录:100%计入自费。

以大家最熟悉的白血病为例,常用13种靶向药种仅4种纳为医保乙类药品,

先看情况①:抗癌药进了医保目录,医保可报销,自费能达到10万门槛吗?

以治疗慢性髓细胞白血病的常见药伊马替尼(格列卫)为例,

这个药已经纳入医保报销,作为乙类药,报销后仍需自费2200元,

一盒可以吃半个月,那么1个月需要自费4400,2年即105600,

期间再加上其他靶向药用药,达到自费10万的门槛并不难。

再看情况②:抗癌药进了医保目录,但在医院买不到,医保不能报销,自费能达到10万门槛吗?

医保局每年给到每家医院的医保额度是有限的,

如果在医院买不到药,就需要自己在外面买,但在外面买,医保又不能报销。

还是以伊马替尼(格列卫)为例,没有医保报销,进口的一盒要235000,一年就要花28.2万;

如果买国产的,也要2200元一盒,2年药费也超10万。

再看情况③:抗癌药没进医保目录,自费能达到10万门槛吗?

如慢性髓细胞白血病的另一款专治药博舒替尼,

没有进医保,全部要自费,一盒高达10万元,而且一盒只能吃一个月。

1个月的药费,就达到了赔付门槛。

总的来说,难道达尔文5号荣耀版的恶性肿瘤特定药品津贴,还是比较容易的。

而且,这些津贴责任赔付也很实在:

满足条件,就赔付50%基本保额。如果买50万,赔25万。

最妙的是,靶向药自费超过10万≠你真要实打实花10万。

用百万医疗险报销的靶向药药费,也能计入自费!

举个例子,

靶向药自费20万,达到特药津贴赔付门槛,可以获赔50%基本保额,

同时,这自费的20万药费,还可以通过百万医疗险的“院外购药报销”责任报销。

相当于,购药不花钱,还得到50%基本保额。

达尔文5号荣耀版还有一个优点,费率低,

特别是女性朋友,购买达尔文5号荣耀版超便宜。

2

轻中症责任——个别责任缺失、轻微影响

中症赔2次,每次赔60%保额

轻症赔3次,每次赔30%保额

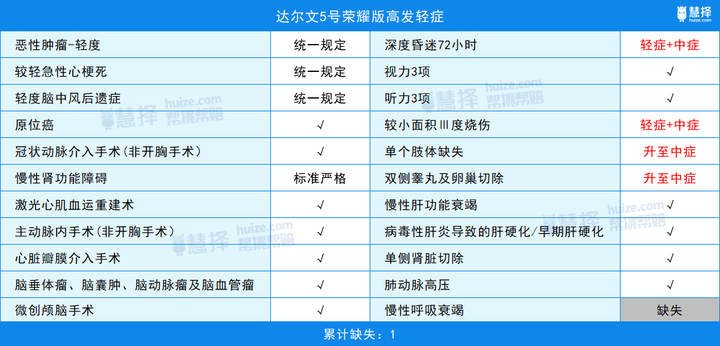

看下高发轻症的保障情况:

达尔文5号荣耀版含高发轻症24项,缺失1项【慢性呼吸衰竭】,

并且【慢性肾功能障碍】理赔稍微严格,这对男性不是很友好。

但同时,有两项责任也提升至中症赔付:

【单个肢体缺失】【双侧睾丸及卵巢切除】,

总体上有功有过,这时候就需要结合个人的情况来看了,

根据性别、过往病历,看看以你的情况,买达尔文5号荣耀版是利大还是弊大。

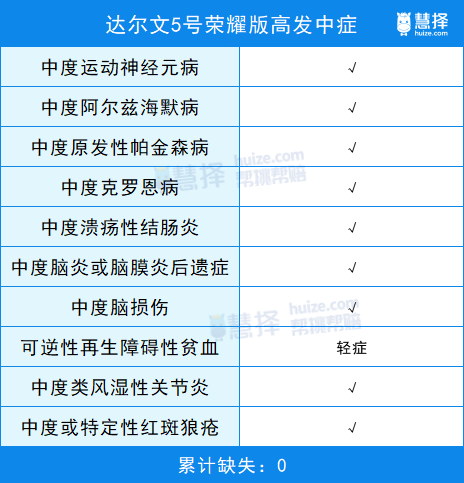

再看高发中症责任:

达尔文5号荣耀版的中症保障就比它的轻症好了:

10种高发中症全部包含,只【可逆性再生障碍关节炎】降至轻症赔付。

整体还是不错的。

看完基础保障后,还拿不定主意,

你可以直接找我问,提出自己的预算和保险需求,get到一套专属方案。

除了特有的恶性肿瘤特药津贴外,达尔文5号荣耀版还有丰富的可选责任:

1

疾病关爱保险金——提高赔付

即轻、中、重症额外赔付责任。

以50万保额为例,附加责任后,50岁/60岁前首次确诊这些疾病:

重疾额外赔60%,共赔160%,即80万,

中症额外赔30%,共赔90%,即45万(相当于重疾保额了)。

轻症额外赔15%,共赔45%,即22.5万,

相当于用一份钱,买了2份保额。白嫖一份保至50/60岁的重疾险。

2

恶性肿瘤-重度医疗津贴保险金——理赔门槛低

患癌1年后,有在医院坚持治疗、随诊或复查的,每年赔40%,最多赔3次。

这个就很好理解了,就是确诊癌症后,有根据医生的治疗方案坚持治疗,

该复查复查、该吃药吃药等的,在365天后,就可以领40%基本保额,

坚,而且,连续3年都能领这个津贴,一共可以领120%基本保额。

3

特定心脑血管疾病第二次赔

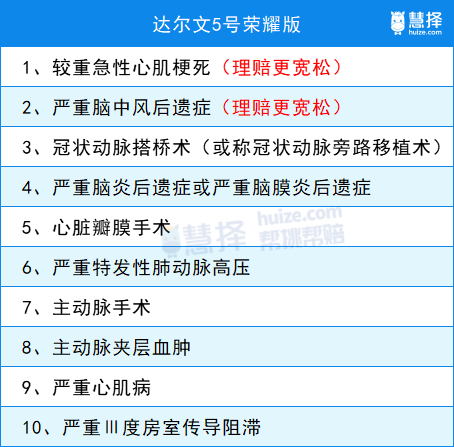

在附加特定心脑血管疾病 2 次赔后,如果再次患上同种特定心脑血管疾病,可以赔 120% 保额。

包含以下 10 种心脑血管疾病:

最大的优势是,2项高发的心脑血管疾病的理赔要求更宽松:

较重急性心肌梗死、严重脑中风后遗症。

具体赔付方式如下:

♢两次确诊疾病相同:间隔期为365天,赔120%基本保额;

♢两次确诊疾病不同:间隔期为180天,赔120%基本保额。

心脑血管疾病也属于高发的重疾,有家族病史的朋友可以考虑加上这项保障。

3

荣耀版。整体保障有什么优势吗?

总的来说,达尔文5号荣耀版基础责任踏实,附加责任灵活,

并且自带的恶性肿瘤特定药品津贴,能极大减轻癌症患者的用药负担,跟其他重疾险比起来,这是个让人眼前一亮的保障责任,绝绝子~

看完拿不定主意,直接私戳保险咨询顾问领取个性化保险方案。

测评相关产品