最新更新:2021年度十大热门重疾险红榜!买前必看

大择 · 一年前 · 14302人阅读

![]() 收藏

收藏

2021年11月15最新更新!今天来盘点一波2021新规重疾险,

看看红榜重疾险哪些值得买。

说到2021年度重疾险,

就不得不提去年颁布的重疾新规,

重疾新规统一增加了3种法定重疾、3种法定轻症,

并把原位癌踢出法定轻症、部分早期甲状腺癌踢出重疾,

虽然踢掉了2项保障,

但总体保障更多了,价格也更贵了,

可以说新规后的重疾险开始了大变身,

2021年的重疾险,注定和以往不同,

来源:dbbqb.com

这不,新重疾险一个接一个来了,花样还挺多,

个个都说自己是“最棒”的重疾险,

康乐一生2021被奉为“最便宜”“市场最佳”,

达尔文5号焕新版是“创新赔付”

康惠保旗舰版2.0“王炸”

这波重疾险,把我都看懵了,大家夸起自己来都毫不客气,

这就也忽悠得很多人被“广告”坑了,

但终究一款重疾险好不好,不能只看称号,还是要看具体保障责任。

这波2021重疾险保障如何,看我来扒↓↓↓

01

(超客观)10款热门重疾险横向对比

当前比较热门的成人新规重疾险有10款,

先说结论:

1、注重性价比的朋友,选单次赔付型:

达尔文5号焕新版、达尔文5号荣耀版、康惠保旗舰版2.0 都很不错。

达尔文5号焕新版:重/中/轻症比例超高,重/中/轻症赔得多。

达尔文5号荣耀版:基础保障很便宜,自带50%保额的抗癌特药津贴。

康惠保旗舰版2.0:保前症,理赔门槛更低;而且可自由勾选中/轻症保障。

康乐一生2021:性价比高,重疾险额外赔得多,最高可赔200%保额。

福满一生2021:价格较贵,但是理赔宽松、核保宽松,保障也比较全面。

百易保:短期重疾险,超低价,适合入门、加保。

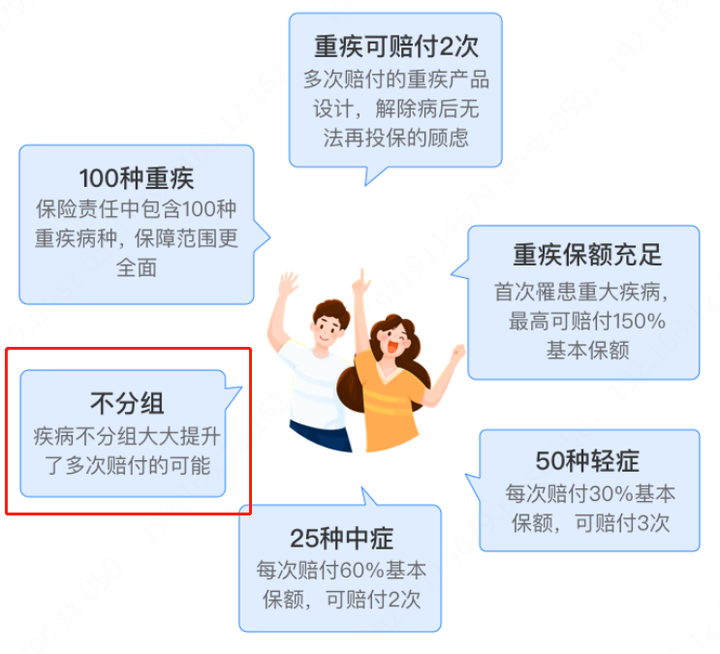

2、如果担心赔付了、之后保障裸奔,选多次赔付型:

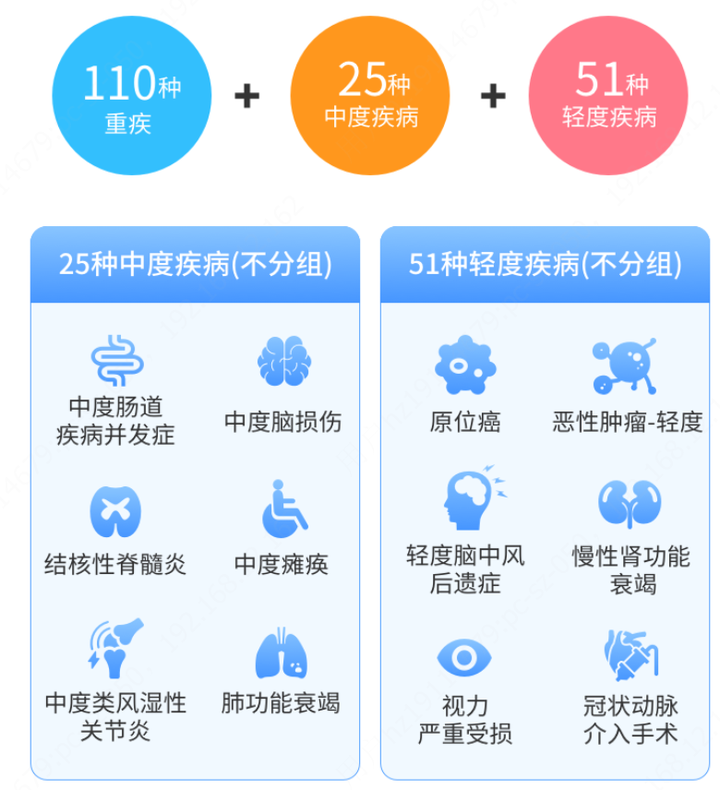

健康保普惠多倍版:重疾不分组、赔2次,高性价比;

健康保青春多倍版:重疾不分组、赔3次,还有额外赔;

超级玛丽5号:重疾责任复原金、价格便宜;

哆啦A保2.0:价格稍贵。但乙肝核保宽松,乙肝大三阳也可能买。

下面咱们择优详说。

1

单次赔付型重疾险

(1)达尔文5号焕新版:轻/中/重疾赔得多

推荐指数: ★ ★ ★ ★ ★

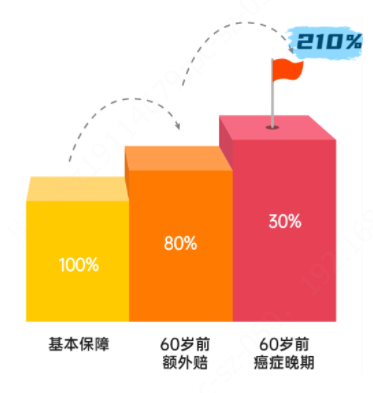

如果60岁前患病:患重疾最高赔210%保额,

轻症中症赔付也高:中症最高赔75%,轻症最高赔40%,

举个栗子:

买30万保额,60岁前:

患重疾,赔1.8倍,可获赔54万

患中症,赔75%,可获赔22.5万

患轻症,赔40%,可获赔12万

其次,它自带“重度恶性肿瘤晚期额外赔付”。

60岁前,首次确诊重度癌症晚期,额外赔30%。

换句话说,这种情况总共可获赔2.1倍保额。

这赔付比例,已无惧任何产品PK,保障厚实,妥妥的安心。

此外,它还有癌症二次赔、特定心脑血管二次赔等可选保障,

癌症/特定心脑血管二次赔,不仅赔得多(150%保额),间隔期也短(最短180天),

保障比以往的达尔文系列更上一层。

(2)达尔文5号荣耀版:便宜,自带抗癌特药津贴

推荐指数: ★ ★ ★ ★ ★

基础保障赔付较高且便宜

30岁男性,投保50万保额,保终身:5740元/年

30岁女性,投保50万保额,保终身:5150元/年

可选:恶性肿瘤特定药品津贴

不限社保,经社保报销后,2年内自付部分≥10万,就能额外赔50%。

而且,用百万医疗险报销,不影响领取这笔津贴。

可选:疾病关爱金(50/60岁前额外赔)

重疾额外赔60%;中症额外30%;轻症额外15%,轻中症赔得更多,属于市场第一梯队水平。

基础保障超便宜,自带抗癌药津贴。

适合希望基础保障赔得多、价格便宜的朋友。

(3)康惠保旗舰版2.0:自由搭配、保前症、预算不足首选

推荐指数: ★ ★ ★ ★

预算不足的朋友,可以选择康惠保旗舰版2.0。

它的中症和轻症,和重度恶性肿瘤二次赔一样,可以自己选择是否附加,如果觉得不需要,完全可以不选。

不带中症和轻症的康惠保旗舰版2.0,价格也确实便宜不少。对于预算不足的人来说,真心不错。当然啦,如果预算充足,还是建议都选上(毕竟保障全面更重要)。

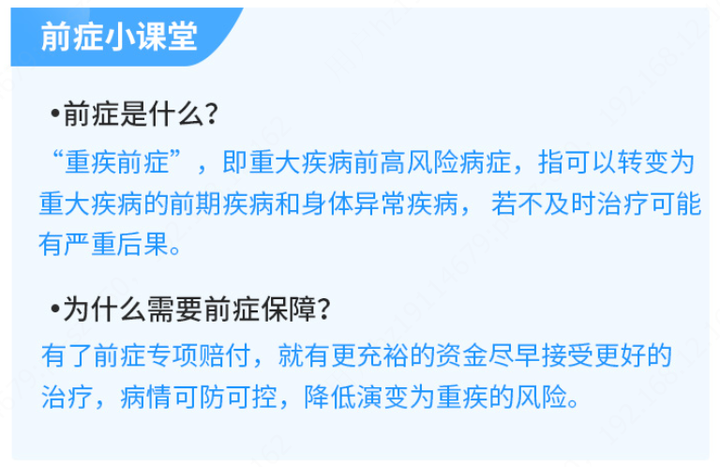

在重中轻症之外,康惠保旗舰版2.0还有前症保障,赔付15%。

这个前症很多人不了解,

现在有了前症赔付,一些更轻微的疾病就能更早获得理赔,因此,这款产品也更适合平常有定期体检的人,常体检的人能更大概率,在疾病还较为轻度的时候检查出来,得到早治疗和早理赔。

(4)康乐一生2021:高性价比、高重疾赔付

推荐指数: ★ ★ ★ ★

相比其他几款,康乐一生2021的重疾赔付高,最高有200%保额。

除了60岁前,得了重疾能赔150%保额之外,康乐一生2021还有一个重疾医疗津贴:

在保单的前15年得了重疾,并且在确诊的1年内因为该重疾发生的医保内自付费用超过5万,能再赔50%保额,累计200%保额。

在价格方面,康乐一生2021的性价比不错,

30岁男性,买30万保额,保终身,分30年交钱,

在只选择基础责任的条件下,康乐一生2021的价格是最低的,结合上中症、轻症其他优势,性价比更高了。

2

多次赔付型重疾险对比

(1)健康保普惠多倍版:价格比同类多次赔产品更低

推荐指数: ★ ★ ★ ★ ★

它重疾可以不分组可以赔两次,

也就是说买了这款产品后,如果不幸前后得了两次重疾,只要间隔期满一年,且前后两次重疾为不同的疾病就能获赔。

来源:慧择保险网

而且,如果首次重疾在投保前15年发生,还能再多赔50%保额。

光是重疾不分组2次赔,在整个重疾险市场就已属少见。在价格上还能比同类产品做得更低一些,健康保普惠多倍版更是难得。

通过价格测算可以看出,

健康保普惠多倍版在保终身+基础责任+不含身故的形态下,价格居然比很多单次赔的重疾险更便宜,

健康保普惠多倍版适合风险意识强、喜欢重疾多次赔的朋友入手。

(2)超级玛丽5号:自带重疾复原金、价格便宜

自带“重疾责任复原保险金”

这个功能听起来复杂,说白了就是:60岁前确诊重疾,60岁后再次确诊重疾,能赔60%。

比如老张买了50万保额,35岁得了肺癌,赔50万,60岁后又得了脑中风后遗症,还能赔30万。

当然,这两次理赔必须间隔365天。

(可选)恶性肿瘤-重度医疗津贴

这个功能针对的是重度恶性肿瘤治疗周期长、花费高的问题。

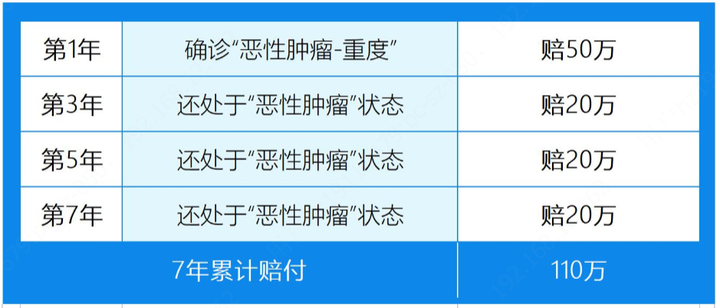

选上这项责任,确诊得了“恶性肿瘤-重度”,1年后如果仍处于恶性肿瘤状态,能赔40%,一共能赔3次,每次间隔1年。

假设老张投保50万,并选上“恶性肿瘤-重度”责任,获赔情况如下↓

(可选)疾病关爱保险金

选上这个功能,60岁前确诊重疾/中症/轻症,能额外赔80%/15%/10%。

(3)哆啦A保2.0:乙肝大小三阳核保宽松

哆啦A保2.0是分组多次赔重疾险,整体一般,一般人不建议买,

除非有大小三阳。

很多人都知道,得了乙肝,买重疾险基本都会被拒保,但哆啦A保却给乙肝大三阳开了个口子,

不管是大三阳还是小三阳,只要是肝功能正常,都有机会加费承保。

而常见乙肝病毒携带,肝功能正常的话,还有机会标体承保。

总结一下这几款产品吧:

1、首次买重疾险

不论男女,保障一步到位——选【达尔文5号焕新版/健康保普惠多倍版】

达尔文5号焕新版:重/中/轻症比例超高,重/中/轻症赔得多。

健康保普惠多倍版:重疾不分组、赔2次,高性价比。

女性、定期体检人群——选【康惠保旗舰版2.0】

重疾赔付高,有前症赔付,部分疾病理赔门槛低。

看重癌症保障、癌症家族病史——选【达尔文5号荣耀版】

抗癌多重保障:自带癌症药品津贴,可选癌症医疗津贴。

2、想要加保:

18-30岁,想提高定期保额:【百易保】(可预约了解)

超过30岁/想提高终身保额:【康惠保旗舰版2.0】(纯重疾保障)

切记,买保险从自身出发,不跟风不盲目,适合自己的才是最好的。

重疾险拿不准选哪款?联系你的专属顾问获取专业解答,

专业的建议能帮你避开很多不必要的弯路和坑!

在线咨询

在线咨询