达尔文(超越版)重疾险保障内容升级了啥?

0有帮助

0有帮助

![]() 收藏

收藏

太棒了!

又掌握了一个保险新知识

达尔文(超越版)这次的升级,非常有诚意。 亮点一个接一个,随便拎出一项,在重疾险市场上都很有竞争力。 咱们先从它的几个主打亮点说起。

1、小手术也能赔,涵盖结节息肉等 一般的重疾险,都要求恶性肿瘤才能赔付。 但达尔文(超越版)重疾险独创了一个特定良性肿瘤保障,良性结节、息肉也能赔。 确诊肺/甲状腺/乳腺良性结节/息肉/肿物等,按医生诊疗或治疗建议接受切除手术,即可赔付10%基本保额。 举个例子: 假如查出甲状腺有个结节,切除手术可能只需要几千块钱。 要是买了50万保额的达尔文(超越版),赔付10%保额,就能拿到5万保障金,完全够用了,还能有剩余。 要知道,肺、甲状腺、乳腺这几个部位,发现结节概率还是蛮大的。 所以,达尔文(超越版)这个保障实用性很高,进一步降低了赔付门槛。 2、价格优势明显,性价比拉满 买保险,大家都希望能花更少的钱,买到更全面的保障。 达尔文(超越版)在这方面相当有话语权,价格比主打便宜的同类产品还便宜。 以男性为例,比起市场同类,年交保费便宜约4%,累计便宜6750元,相当于节省了1年的保费。

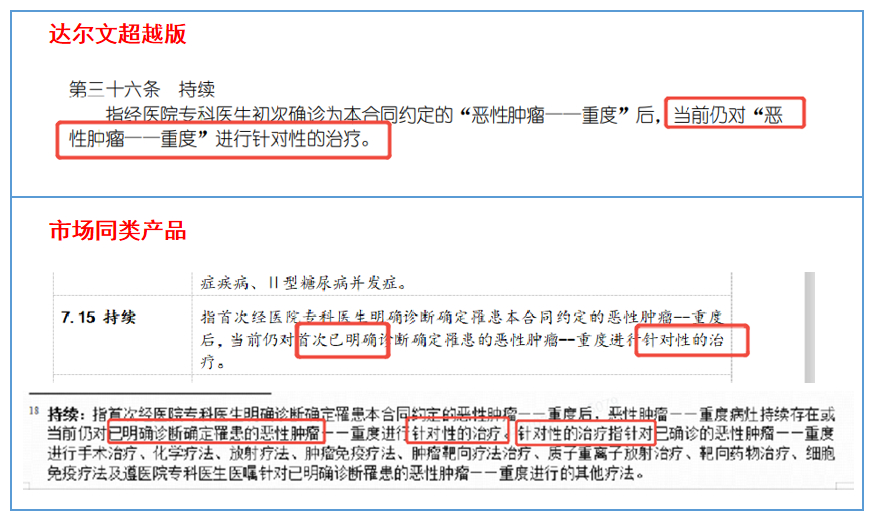

3、条款限制少,理赔更容易 “恶性肿瘤-重度”治疗津贴保险金,是很多人会附加的一项可选责任。 其中,这个责任最容易赔到的就是癌症的持续状态。 达尔文(超越版)重疾险对此做了进一步优化,只要求有针对性治疗即可,没有额外的严苛条件,也不限定必须是首次癌症。 这在市场上的同类重疾险中算是相当宽松的。

4、爆款责任延续,保障更全面 达尔文(超越版)延续了达尔文11号多个爆款责任。 意外致重疾赔付加码:额外赔付 35%,还是基础责任自带的,比如50万保额可多赔17.5万。 住院津贴:60岁前未患重疾,60岁后因病或意外住院就能赔,每天赔0.1%保额,每年限90天,最高赔100%保额。 重疾保费补偿:缴费期内患重疾,返还已交保费,后续保费豁免,保障仍有效,等于免费获终身重疾保障。 除此之外,达尔文(超越版)重疾险的健康告知也很宽松,还有限时放宽的人核政策。

相关产品测评