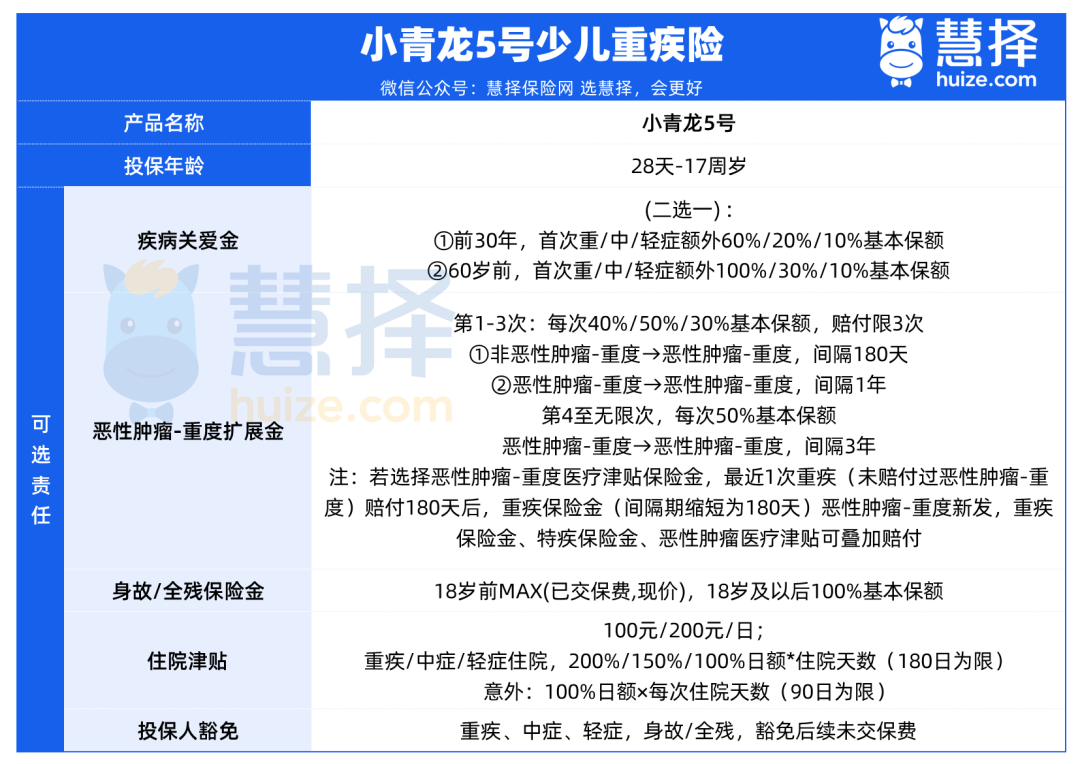

小青龙5号重疾险可选责任有哪些保障内容

0有帮助

0有帮助

![]() 收藏

收藏

太棒了!

又掌握了一个保险新知识

小青龙5号重疾险有5大可选责任:

1、恶性肿瘤—重度额外给付保险金 小青龙5号重疾险的恶性肿瘤 — 重度额外给付保险金,提供了癌症无限赔的保障。 这意味着,无论是新发、复发、持续还是转移的癌症,都能得到相应的赔付。 前三次赔付比例分别为基本保额的 50%、40%、30%,且间隔期为 180 天或 1 年。 从第四次开始,如果间隔三年仍处于恶性肿瘤 - 重度状态,将能获得基本保额 50% 的赔付。 例如,假设投保了50万保额,若不幸罹患癌症,第一次可赔付25万,第二次可赔付20万,第三次可赔付15万,从第四次开始,若间隔3年仍处于癌症状态,每次可赔付25万。 小马老师建议: 推荐附加。 因为癌症不仅高发,而且治疗周期长、医疗花费高,还有复发和转移的风险,并且呈现出年轻化的趋势,所以做好充足的保障是非常必要的。 目前市面上有癌症扩展保险金的少儿重疾险很多,但有癌症无限赔的却少之又少,这是小青龙5号的创新特色保障,在投保时建议附加上。 2、疾病关爱金 疾病关爱金是小青龙5号重疾险的另一大亮点,能够在轻、中、重疾病发生时,额外提供一笔赔付。 小青龙5号的疾病关爱金,轻、中、重症都能额外赔。 根据缴费年限的不同,保障有所差异。 保 30 年的情况下,前 10 年重、中、轻症额外赔 100%、30%、10% 基本保额; 保至 70 岁或终身,前 30 年重、中、轻症额外赔 60%、20%、10% 基本保额,60 岁前则为 100%、30%、10%。 以 50 万保额为例,如果保至 70 岁,在第 5 年不幸确诊重疾,选择前 30 年额外赔 60% 的保障,那么除了基本保额 50 万,还能额外获得 30 万的赔付。 这样的设计,无疑增加了保障的力度。 在孩子成长的过程中,可能会遇到各种健康问题,疾病关爱金的额外赔付可以为家庭提供更多的经济支持。 小马老师建议: 推荐附加。 因为相当于每年多花几百块,就能多买一份定期重疾险,能够提升首次赔付的金额。 3、住院津贴 小青龙5号重疾险可附加住院津贴金,可选100元/天或200元/天。 重疾、中症、轻症住院,分别按照200%、150%、100%日额乘以住院天数进行赔付(180日为限); 意外住院按照100%日额乘以每次住院天数进行赔付(90日为限)。 比如,选择了200元/天的住院津贴,若因重疾住院10天,则可获得4000元(200×200%×10)的住院津贴赔付。 这样的津贴,可以在一定程度上减轻家庭的经济压力。 住院津贴的设置,不仅能够覆盖一部分住院费用,还能够为家庭提供一定的经济补偿,帮助家庭在孩子住院期间维持正常的生活水平。 小马老师建议: 价格便宜,可按需投保。 若发生重症、中症、轻症,后续该项责任保费也无需再交。 但需要注意的是,普通疾病住院不赔付,可另外投保含高额住院津贴的少儿医疗险、意外险。 4、身故/全残保险金 小青龙5号重疾险可以附加身故或全残保险金,赔付规则如下: 18岁前,赔付max(保费,现金价值); 18岁后,赔付100%保额。 小马老师建议: 保定期(30年或至70岁)不推荐附加。 对于未成年人来说,由于不承担家庭经济来源责任,可以不保身故。 可以等成年后另外投保寿险,保额更高。 保终身则看预算,预算充足可附加。 附加后至少可赔1项,重疾险保费不白花,保障更全;预算不足建议优先买高保额,成年后再投保寿险。 5、投保人豁免 附加后,保障期内若投保人发生身故、全残、轻、中、重症,保单剩余未交的保费无需再缴纳,保障继续有效。 比如,父亲为孩子投保了小青龙5号重疾险,并附加了投保人豁免,在缴费期内父亲不幸确诊重疾,那么孩子的保单后续保费无需再缴纳,保障依然有效。 投保人豁免,在投保人遭遇不幸的情况下,豁免条款可以确保孩子的保障不受影响,继续有效。 这对于单亲家庭或者家庭经济支柱来说,尤为重要。 不仅能够减轻家庭的经济负担,还能够确保孩子的未来不会因为家庭变故而受到影响。 小马老师建议: 如果健康情况允许,可以附加,给孩子多一重保障。