达尔文9号重疾险值得买吗?

2024-08-31问答帮助了60人

星球君Ta帮助了295086人

0有帮助

0有帮助

![]() 收藏

收藏

太棒了!

又掌握了一个保险新知识

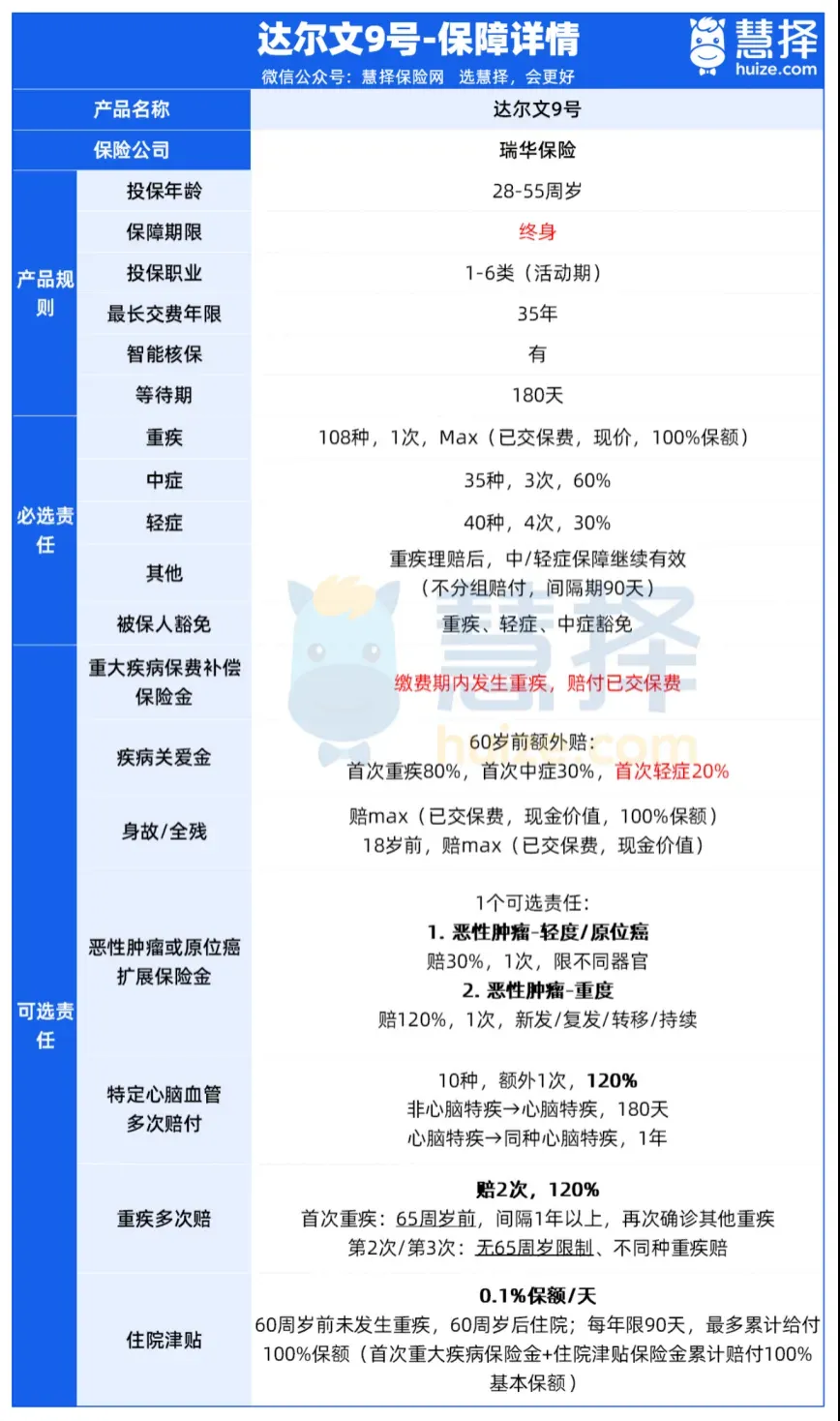

达尔文9号是预定利率3.0%的产品,预计会在8月31日停售。 作为市场上最具性价比的重疾险,无论是新买、还是想要加保额的朋友,达尔文9号重疾险还是很值得入手的。 达尔文9号保障全面,保费便宜,性价比超高。

可以看出,达尔文系列重疾险“经久不衰”还是有原因的,不断更新迭代至的达尔文9号,依然有创新保障,诚意满满。 1、保障本身实力过硬 达尔文9号重疾险有众多特色保障:重疾赔付后,同组轻中症还能赔、首创重疾保费补偿金,有机会返还已交保费、住院津贴保险金,60岁后也能赔钱等等。 2、健康告知和核保宽松 达尔文9号重疾险本身健康告知就宽松,前段时间还进一步放宽健康告知,胆囊结石、脂肪瘤可以直接投保,询问更加宽松了。 ①仅询问近6个月内的异常症状,且症状类问询中无“不明性质的肿瘤/肿块/结节/占位性病变/息肉/赘生物”; ②未明确询问”未诊断为慢性乙型肝炎的乙肝病毒携带者和小三阳乙肝; ③不询问烟酒史; ④例外事项超多,颈椎病、腰椎间盘突出、先天性免唇等异常无需告知可直接投保。 但是还要提醒一句,一定一定要重视健康告知,只有过了健康告知和核保,才可以投保达尔文9号重疾险,否则会影响后续理赔。 3、非常适合加保 已经买过重疾险的朋友,如果觉得保额不足,也可以加保一份达尔文9号重疾险,叠加理赔,提高保障力度。 以35岁男性为例,加保达尔文9号30万保额,30年交,不附加任何保障,一年保费只需3690元。 达尔文9号作为成人重疾险第一梯队产品,不仅保障全面,价格也很给力,作为加保方案很合适。 如果有预算的话,还可以附加可选责任,针对保障查漏补缺。

在线咨询