在预定利率3.0%刚停售,预定利率2.5%产品逐渐上线的情况下,

竟然有一款年金险,长期收益IRR能突破4.0%?!

这款产品就是龙抬头龙行版A款养老年金险>>>点击进入官方投保入口

实际它的收益如何?不说废话,我们直接来看↓

龙抬头龙行版A款养老年金险的收益如何?

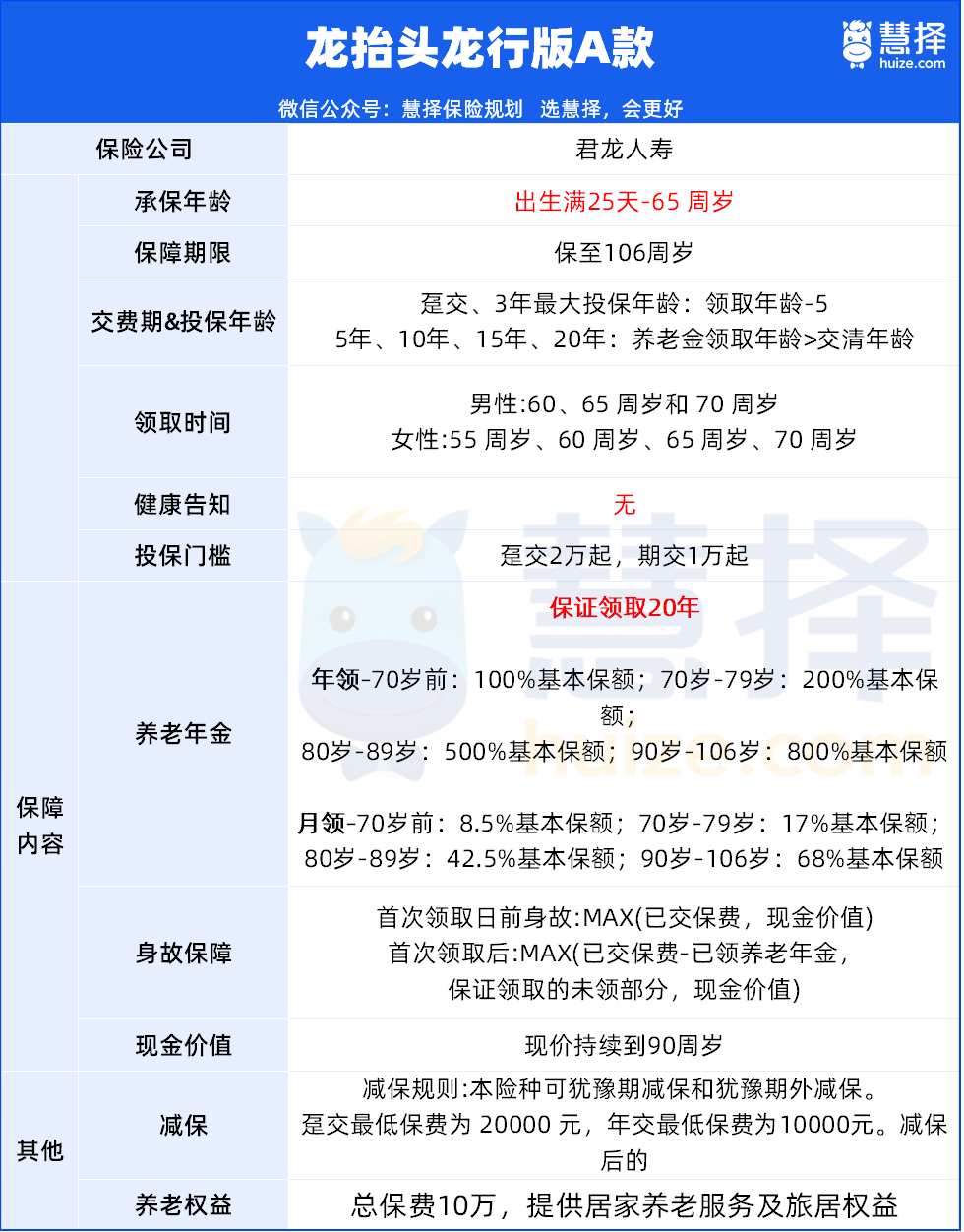

龙抬头龙行版A款养老年金险是由君龙人寿承保的,保障至106岁,现金价值可以持续至90岁,

支持出生25天至65周岁投保,无需健康告知,是亚健康人群的优选。

领取年龄和传统的年金险一样,女性最早55岁,男性最早60岁,可以开始领钱。

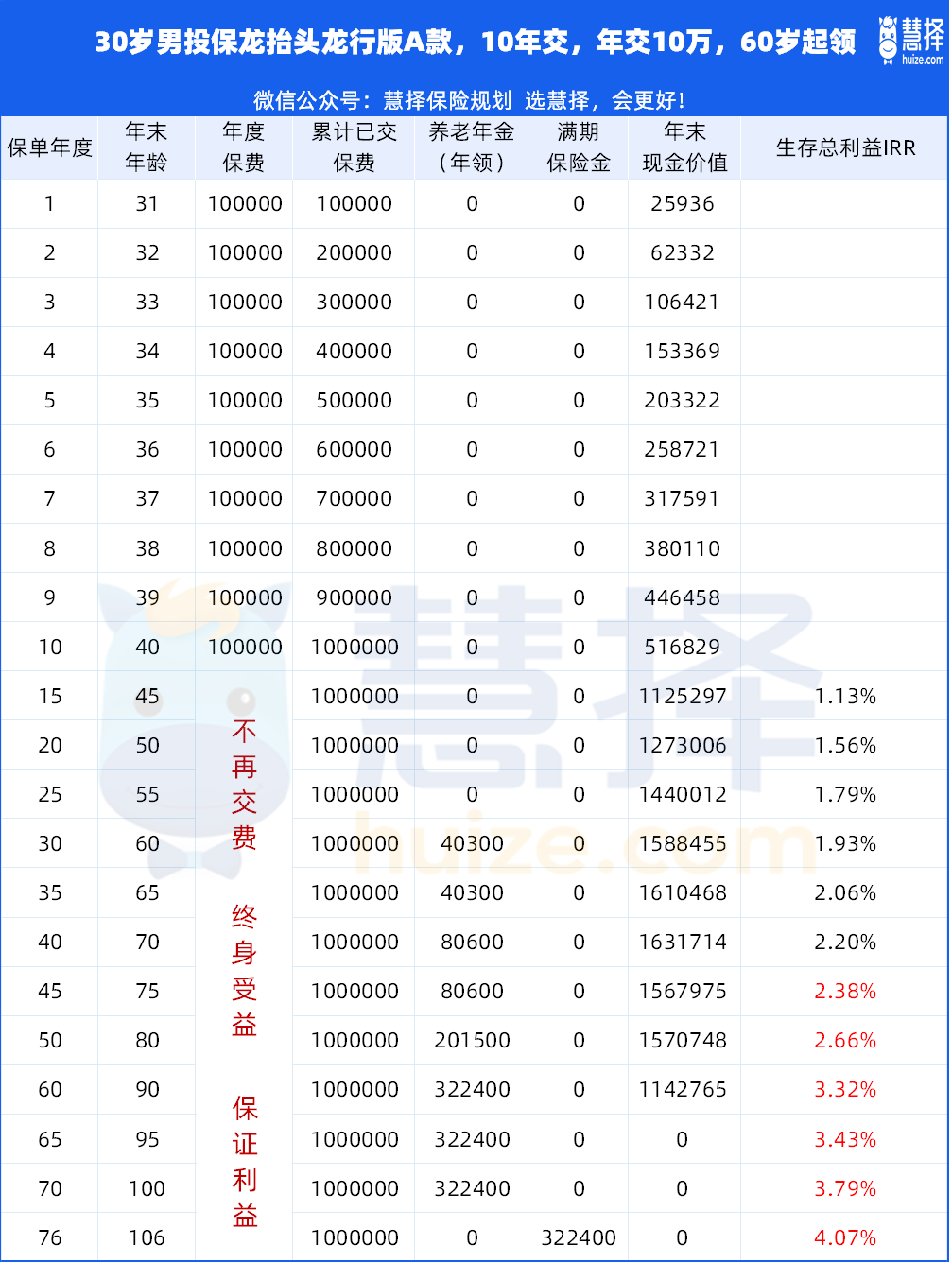

下面我们以30岁男,10年交,交10万为例,来看看它的收益如何:

可以看到:

龙抬头龙行版A款养老年金险的领取是递进式的,即年龄越大,领取养老金额越多。

70岁前,领取4.03万/年,100%基本保额/年

70-79岁,领取8.06万/年,200%基本保额/年

80-89岁,领取20.15万/年,500%基本保额/年

90岁以后,领取32.24万/年,800%基本保额/年

到106岁,如果还生存,还能领取32.24万的满期金,800%基本保额

因此,到80岁,累计领取83.2万,生存总利益IRR已经破2.5%;

到90岁,累计领取193.44万,生存总利益IRR更是高达3.32%;

104岁,累计领取426.4万,生存总利益IRR飚至4.01%!

但是生存总利益IRR破4%并非龙抬头龙行版A款年金险的极限。

45岁女,10年交,年交10万,55岁起领为例,生存总利益IRR最高可达4.12%!

45岁男,15年交,年交10万,65岁起领为例,生存总利益IRR最高可达4.48%!

最重要的是,龙抬头龙行版A款养老年金险的收益是写进合同,到期100%按照合同执行!

有朋友就很担心,只有生存到那个后期才有这么高的收益,

如果提前身故怎么办?不用担心~

龙抬头龙行版A款养老年金保险有身故保障,并且保证领取20年:

领取前身故,赔付已交保费与现价的较大者;

开始领取养老金后身故,赔付已缴纳保费-已领取养老年金,保证领取未领部分,现金价值较大者。

我们以郑先生为例,郑先生今年45岁,是一家私人企业的高管,年收入30万+,

他了解到养老社保收入越高,退休金越少,

*为什么收入越高,退休金越少?

第一,社保缴费基数有上限,很多高收入人士不能按实际工资缴纳。

第二,每月缴纳的养老保险,只有个人交的部分进入个人账户,单位交的部分则是进入统筹账户。

退休以后,我们的社保养老金主要由两个部分构成:基础养老金+个人账户养老金。

个人账户养老金的高低主要取决于个人账户里累积的金额;

而对基础养老金影响最大的,是当地上年度的社平工资。

假设两个人同样工龄30年,一个人始终按社平工资的60%缴纳社保,另一个按社平工资的3倍缴纳,退休时,当地上年度社平工资为8000元:两人的基础养老金分别为1920元和4800元。

虽然退休前,后者每个月交的社会养老保险是前者的5倍,

但退休后两人的基础养老金只相差两千多元。

他希望,退休后想拥有一份固定收入,这份收入最好是能越老越值钱。

在深入沟通和了解后,郑先生投保龙抬头龙行版A款养老年金险▼

郑先生选择交15年,年交10万,总保费150万

65-69岁,每年领取3.74万,共领取18.7万;

70-79岁,每年领取7.48万,共领取74.8万;

80-89岁,每年领取18.7万,共领取187万

90岁后,每年领取29.92万,到105岁共领取508.64万

可以看到,到100岁总领取609.62万,是已交保费的4倍多,生存总利益IRR已经破4%,越老越值钱,越活越有动力!~

并且龙抬头龙行版A款养老年金险保证领取20年,

假设郑先生在约定领取首年身故,家人能一次性拿回187万,是已交保费的1.25倍,怎么都不会亏~

龙抬头龙行版A款养老年金险为什么值得买?

龙抬头龙行版A款养老年金险值得买的原因如下:

除了保证领取20年,龙抬头龙行版A款养老年金险还有4大优点:

1、现金价值持续到90岁&减保宽松

现金价值,就是退保能拿回来的钱。

现金价值越高,我们能申请的保单贷款、减保金额就越高。

市面上的养老年金在开始领取后,就没有现金价值的养老金,龙抬头龙行版A款的现价持续至90岁。

如果急需用钱,这时候保单贷款、保单减保就能派上大用场~

申请减保:龙抬头龙行版A款养老年金险非常灵活,无20%的限制。

减保规则:可犹豫期减保和犹豫期外减保。

减保后只要满足以下2点即可:

(1) 趸交最低保费为20000元,年交最低保费为10000元 。

(2) 减保后的保费须为1000元的整数倍。

不过,申请减保会降低收益,即后期到手的养老金也会相应减少,

如果不想收益的朋友,可以申请保单贷款应急▼

保单贷款:龙抬头龙行版A款养老年金险最高可贷金额是保单现金价值的80%扣除各项欠款后的余额,每次的贷款期限不超过6个月。

2、投保门槛低,106岁还有满期金

龙抬头龙行版A款养老年金险无健康告知、职业限制,出生满25天-65 周岁都能投保。

趸交最低2万起投,期交最低1万起投。

值得注意的是,龙抬头龙行版A款保障到106岁,届时生存,我们还能额外领取800%基本保额的满期金。

3、大保司

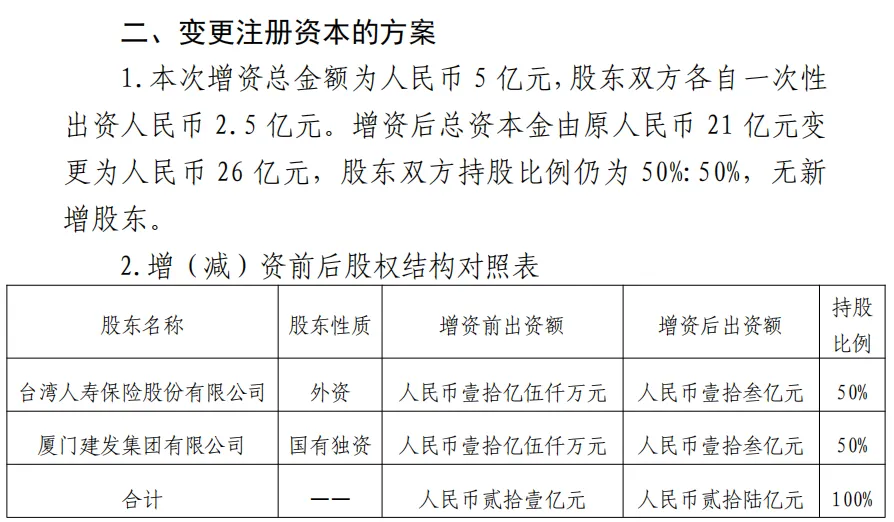

龙抬头3.0的承保公司是君龙人寿,是一家国资企业。

开业初期,君龙人寿的注册资本仅2.4亿。

随着业务的发展,经过7轮增资,2024年增至26亿。

而股东始终是由两大股东各持股50%:

建发集团,是厦门的国有独资企业,由厦门市国资100%控股,创立于1980年。产业涉及房地产、旅游业、医疗健康等多个领域,去年营收7600多亿,连续多年登榜《财富》世界500强。

台湾人寿,成立于1947年,是台湾地区第一家寿险公司,历史悠久。

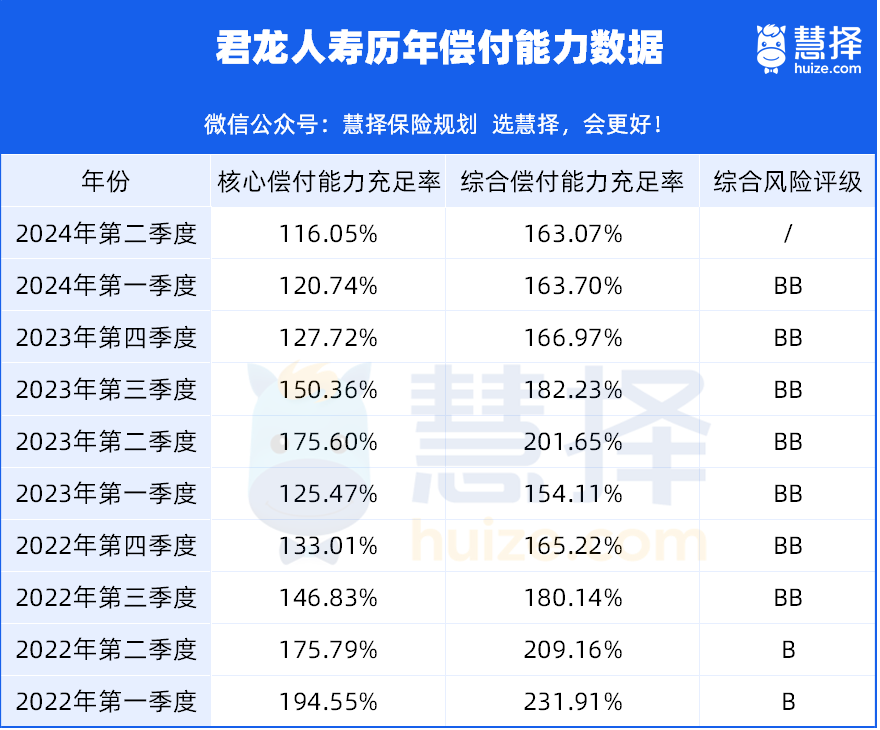

在经营表现方面,君龙人寿的经营非常稳健:

近三年,综合偿付能力充足率一直>150%,核心偿付能力充足率都>100%,

风险评级也在B级及以上,远超监管的要求。

保费收入方面,每年更是以亿为单位,除了2021年受疫情影响,其他年份都是稳健向前▼

4、总保费10万,就可以对接国宾级旅居和居家照护服务。

除此之外,保费越高,能享受的增值服务越多,还可以给配偶、双方父母、子女用,最多可以9人一起用。

写在最后

虽然目前2.5%的新产品还不多,但龙抬头龙行版A款养老年金险肯定是头部产品,值得作为首选。

并且龙抬头龙行版A款养老年金险亮点多多:

✅长期收益IRR破4%、保证领取20年

✅保司有国家背景

✅现金价值持续至90岁,减保规则宽松

✅无健康告知/职业限制,可投保年龄最高65岁

哪一个单独挑出来都足够吸引人。

相关产品测评