暖宝保3号少儿门急诊保险,由央企人保承保,感冒发烧都能赔,价格也很划算,最低1.8元/天,性价比没得说。

不过,暖宝保3号并非适合所有宝宝,在购买前需要注意它存在的一些问题。

今天小马老师就带大家好好盘一盘,暖宝保3号的优缺点。

暖宝保3号少儿门急诊保险的优点

首先我们来看看暖宝保3号少儿门急诊保险都保什么:

整体来看,暖宝保作为央企人保出品的少儿门诊险,保障还是很能打的。

主要有6大亮点:

1. 价格亲民,性价比高

暖宝保3号取消了年龄区分,提供基础版(¥658/年)和优享版(¥1099/年)两种版本。

0 - 6岁的宝宝抵抗力弱,正需要门诊保障,相比暖宝保2号,暖宝保3号价格更加亲民,每月仅需50元出头。

而且,无论是医疗还是意外保障,水平依然保持市场前列,性价比很强。

2. 保障全面,覆盖广泛

门诊 + 住院保障保额共8万,处于市场第一梯队,住院0免赔,社保内赔付比例100%,社保外用药赔付40%。

疾病意外、门诊住院、少儿特定疾病等均涵盖,买1份保险即可享受4大保障:疾病 + 意外 + 住院 + 重疾,非常划算。

3. 特色保障,实用贴心

拓展意外美容缝合、牙齿修复责任,针对孩子日常玩闹受伤,提供美容缝合减少留疤风险,牙齿修复降低治疗成本。

大多数保险对牙齿修复和美容缝合针免责,而暖宝保3号少儿门急诊保险的特色保障在同类产品中独树一帜,非常实用。

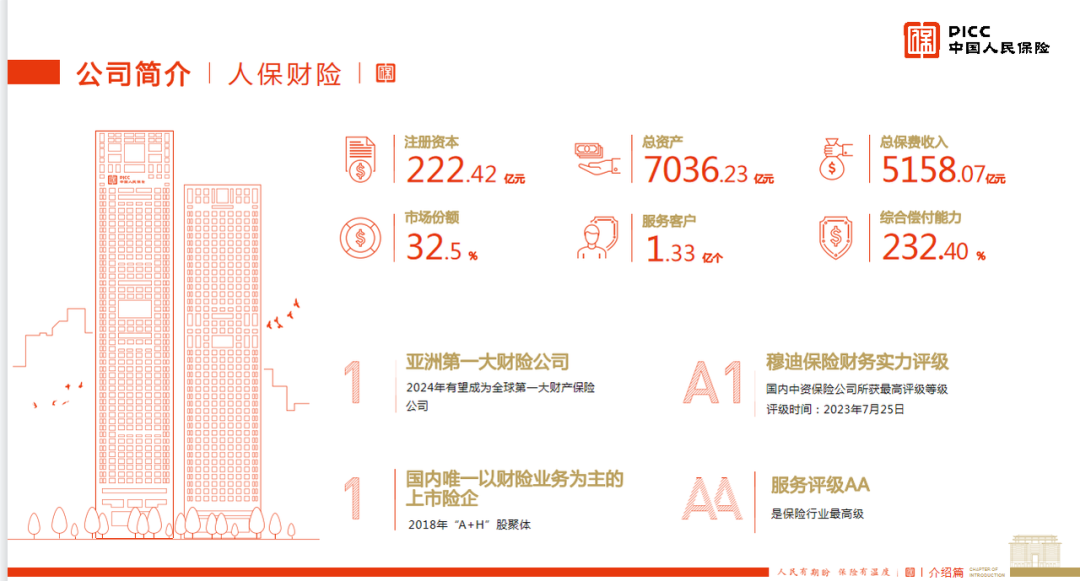

4. 保司实力雄厚

由世界五百强企业PICC承保,央企背景,实力强大。

5. 赔付快速,用户无忧

慧择投保暖宝保3号少儿门急诊保险的用户支持小马闪赔,3000元以内案件,确责无误后,最快1个工作日内赔付到账。

6. 增值服务,贴心实用

暖宝保3号提供多项增值服务,包括中医舌诊、成长发育及喂养指导等,亲属也能使用。

平常孩子身体只是有点不舒服,可直接使用电话咨询专业医生如何用药,非常方便。

提供咨询服务的是三甲医院从业多年的儿科医生或药剂师,能为家长提供专业帮助,非常贴心。

暖宝保3号少儿门急诊保险的缺点

虽然暖宝保3号优点很多,但没有100%完美的产品,暖宝保3号缺点,有2个:

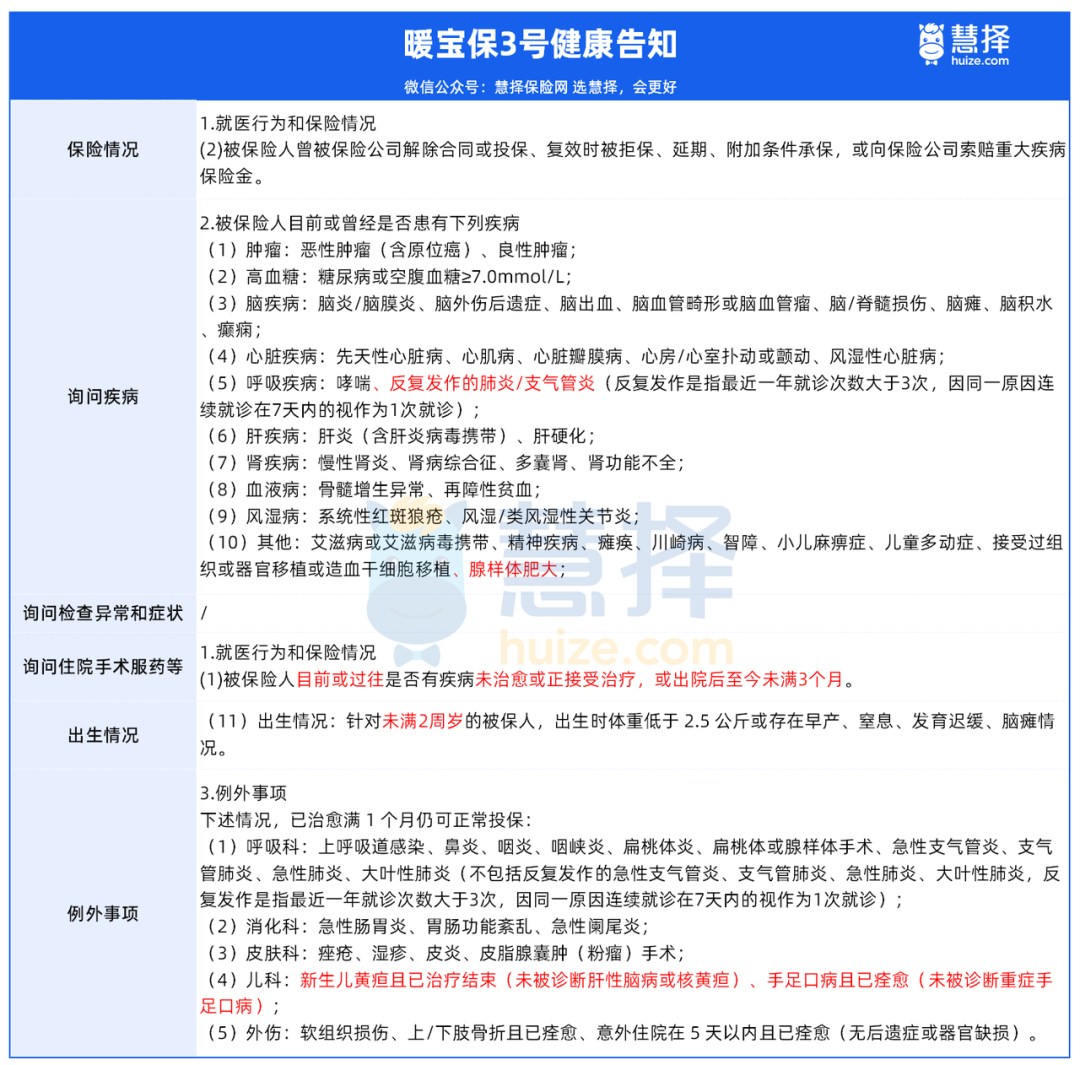

1. 有健康告知

一般健康险都有健康告知,小额医疗险通常更严格。暖宝保3号少儿门急诊保险的健康告知如下:

例如,宝宝生病还没康复就无法购买暖宝保3号。

不过,与同类产品相比,暖宝保3号的健康告知相对宽松,如对出生情况的问询只针对2岁以下宝宝,且不询问检查异常。

2. 有免赔额

这是医疗险的常见问题,保司需要考虑概率,不可能设置0免赔。

我们在投保时,可以尽量选择免赔额低的产品,以提高赔付率。

暖宝保3号少儿门急诊保险的免赔额是100元/天,保司只赔付自费超出100元的部分。

这一点也处在市场第一梯队。

总之,像这种带有门急诊类型的保险,由于理赔门槛低,感冒发烧、小儿肺炎门诊拿药都可赔付,很少有保险公司愿意承保此类产品。

暖宝保作为市场上少有的产品之一,有其优势,但也存在不足。如果宝宝体质相对较弱,经常跑医院,建议在充分了解其优缺点后,再决定是否购买。

相关产品测评