每年最高节税6480元,打工人必看!

![]() 收藏

收藏

今天给大家分享两款节税神器,既能让我们合法合理地节税,最大限度提高资金利用率,还可以助力养老金规划,退休后可以定时定量领钱!

本文重点:

• 可以节税的保险,不薅就亏了

• 最高节税5400元,综合IRR可超4%

• 最高节税1080元,保障增值二合一

可以节税的保险,不薅就亏了

近年来,市面上兴起两类商业保险——个人养老金和税优健康险,

他们的一大亮点就是投保享受税优政策,二者叠加,每年最多可帮打工人减免税额6480元。

很多朋友搞不清两者区别,给大家详细介绍下:

1. 个人养老金

是中国三大支柱养老保险体系里的第三支柱,实行个人账户制。

个人养老金缴费完全由参加人个人承担,自主选择购买金融产品,按照国家有关规定享受税收优惠政策(12000元/年的限额标准)。

2. 税优健康险

指“个人税收优惠型健康险”,包含医疗险、重疾险、护理险,购买此类产品,所缴保费可以在计税时予以税前抵扣,扣除限额为2400元/年。

其实就是,通过退税,用较低的价格购买了一份健康保险。

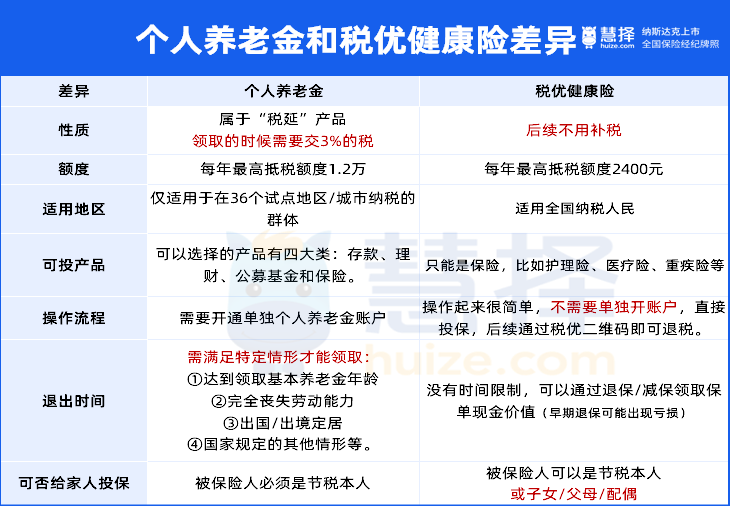

这两类产品,除了个税扣除限额不同,在操作流程、可投产品、适用地区、退出时间上也有诸多差异,为了方便大家理解,整理如下:

可以看到,

• 个人养老金需要先在银行开户,然后存入资金,自行购买产品。未来个人领取的个人养老金不计入综合所得,而是会单独按照3%的税率计算缴纳个税,因此只推荐税率高于3%的朋友们投保。

• 税优健康险无需开户,可以直接投保,取钱不用交税,适合所有收入阶层的打工人。

更惊喜的是,个人养老金和税优健康险可以一起投,叠加节税,最高档收入两者共计每年节税6480元!

了解完两类产品的抵税功能后,很多朋友会问,有什么综合性价比高的产品推荐?

测评了市面上数十款税优健康险和个养版养老年金后,我终于精挑细选出以下两款宝藏产品,下面来揭晓~

最高节税5400元,综合IRR可超4%

个人养老金开户后,账户内资金可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等个人养老金产品。

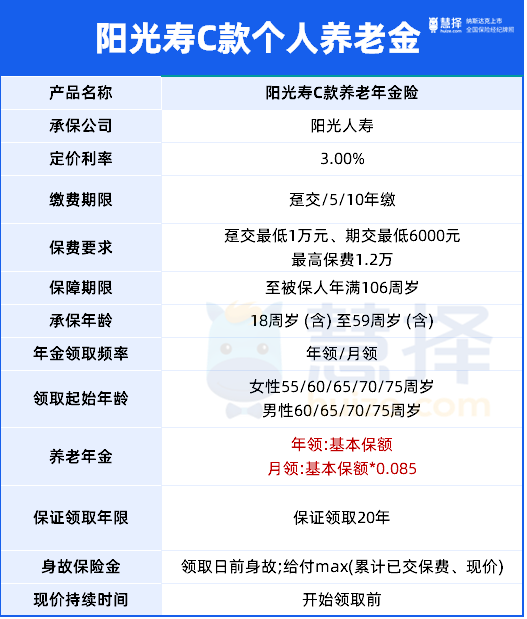

阳光人寿出品的阳光寿C款养老年金保险,凭借终身锁定利率、安全确定的优势,是一个不错的资金去处。

先看保障形态:

支持18-59岁投保,缴费期只有三种,最低保费为每年1万,最多每年1.2万。

养老金开始领取年龄为55-70岁,每5年一个档,其中只有女性可选55周岁起领。

• 开始领养老金之前身故,赔付累计已交保费和现金价值的较大者

• 保证领取期内身故,身故赔付=20年总计应领取的养老金-已经领取的养老金。

接着说大家最关心的保单利益:

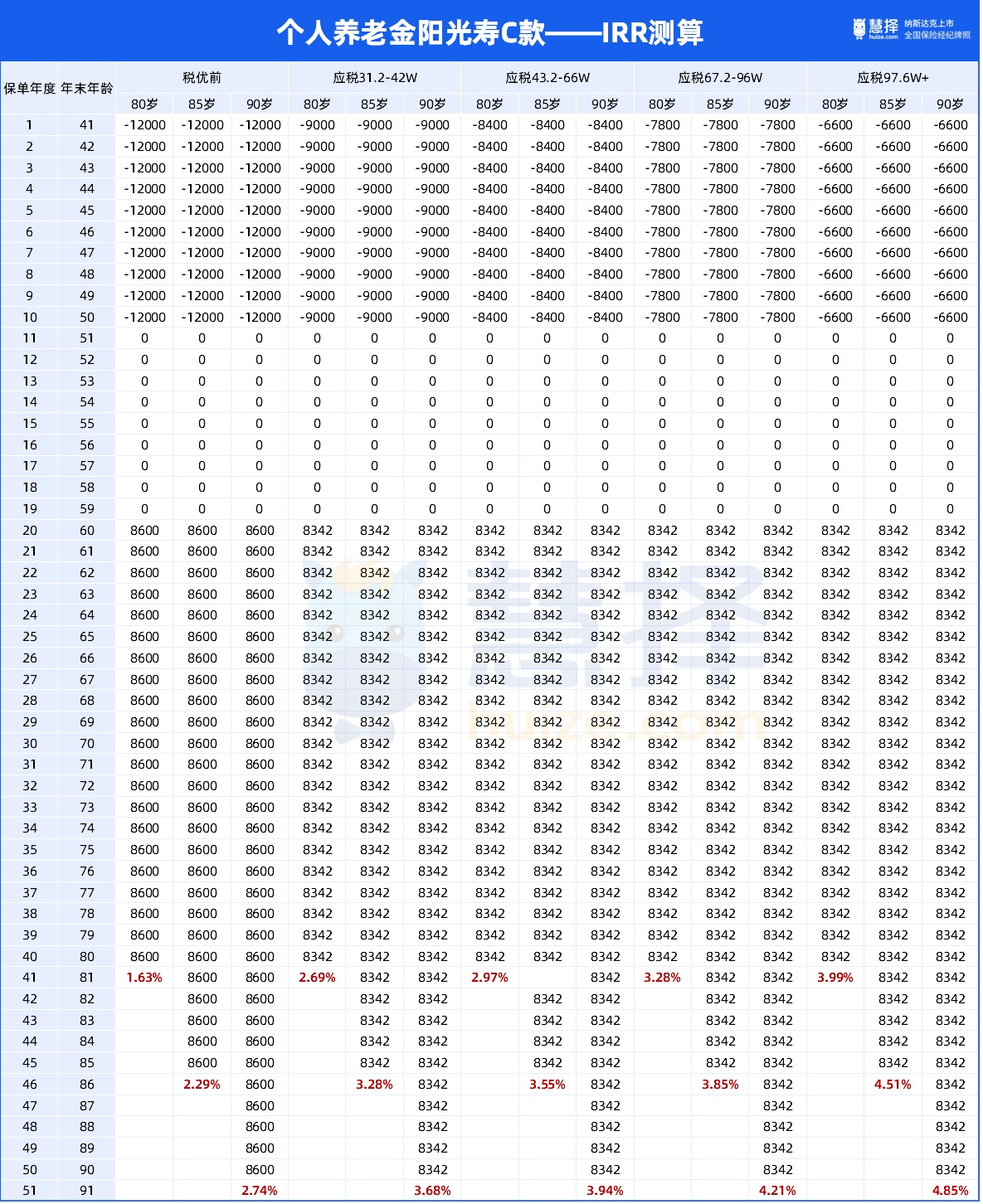

以40岁女性投保阳光寿C款,10年交,每年保费12000元,60岁起领为例,看下表现。

*注意一点,几个应税分段中间存在空档,这是因为1.2万养老金的减税比例,会落在两个区间之间,比较复杂,就不再专门计算了,空档之间的实际收益率也是落在两组IRR数值之间的。

可以看到,在不考虑减税跟税延部分的情况下,阳光寿C款年交保费12000元,从60岁开始每年领取8600元,一直领取到终身。

无论是领取金额还是IRR,都表现平平, 不过,税优之后,出现了逆转。

• 考虑到税额减免,几个应税分段的年交保费分别变为9000元、8400元、7800元、6600元;

• 保费支出降低,而领取额要交3%的税延,变为8342元;

• 保单整体利益有大幅提升,应税额越高,对应的IRR越高,甚至能超越4%。

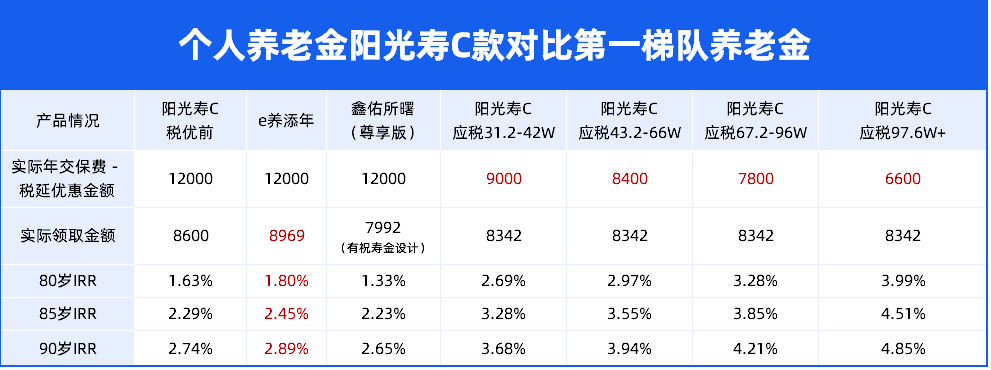

税优后,和目前市场第一梯队的产品相比,有无优势呢?

• 应税额达到31.2w以上,IRR就有明显提升,可与头部养老金相抗衡;

• 应税额达到43.2w以上,80岁时IRR趋近于3%

• 应税额达到67.2w以上,80岁时IRR超过3%,90岁时甚至达到惊人的4.21%。

当然,如果你的收入更高,比如说税前收入年入百万,那么,阳光寿C款的IRR甚至可达4.85%,十分彪悍,甚至睥睨市面上所有的年金险产品。

那么如何操作抵税呢?

向下滑动查看

如果想根据自身的年龄和收入情况,测算阳光寿C款税优后的表现,可以预约慧择保险咨询顾问,1V1进行利益演示。

最高节税1080元,保障增值二合一

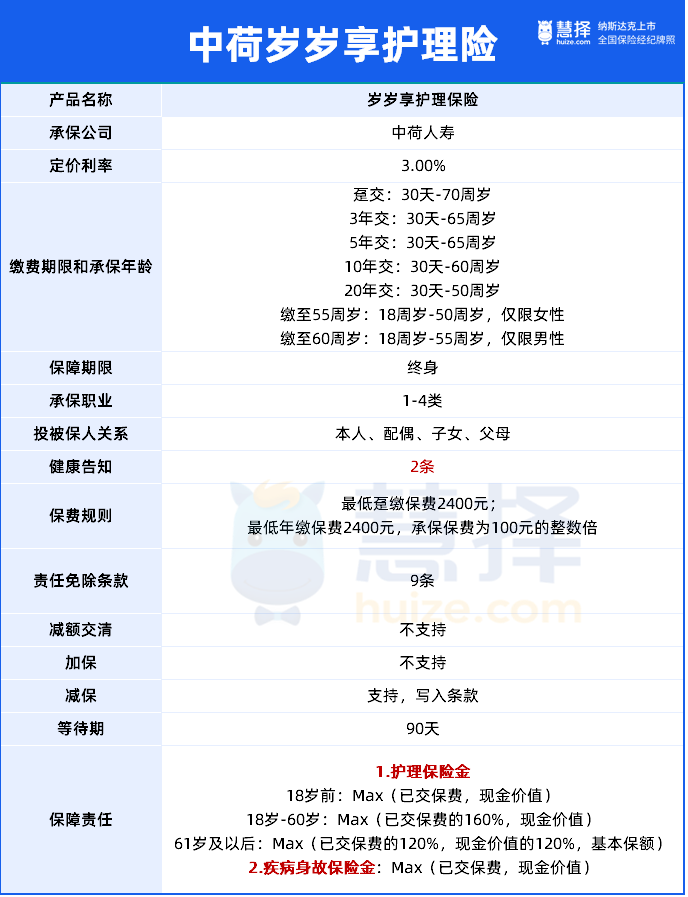

中荷岁岁享这款税优的护理险,保障内容相当简单,只有护理保险金、疾病身故金两项责任。

① 护理保险金:

确诊了10种特定疾病导致日常生活能力障碍需要护理,或遭受意外,并且在意外发生后的180天内因本次意外造成了1-3级残疾,需要护理的,按照合同约定给付护理保险金。

②疾病身故保险金

过了等待期后,如果因为意外伤害以外的原因导致身故的,给付疾病身故保险金。

健康告知相对宽松,只要没什么严重的疾病,基本都有机会买到。

但岁岁享真正的优势在于现金价值,明确写进合同内,能稳健增长,再配合上灵活的减保规则,完全可以作为一款中短期回报极高的财富规划类保险。

那岁岁享怎么抵税,利益表现如何呢?

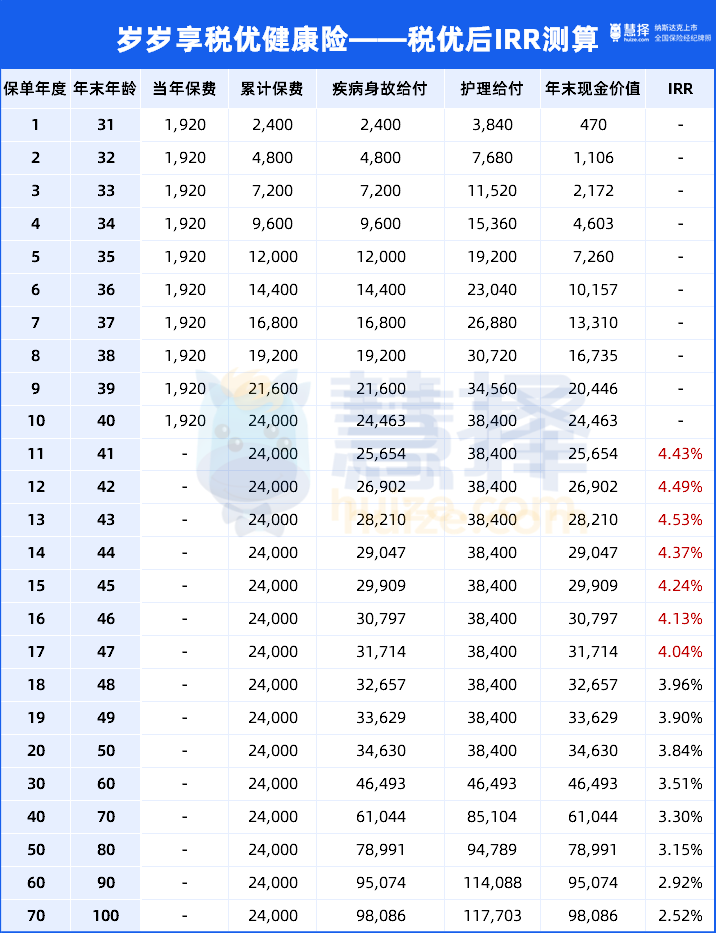

以30岁男,10年交,每年2400元为例,抵税之前:

看起来IRR平平无奇,最高不超过2.7%,但在税优加持下,岁岁享的表现就不容小觑了。

假如税率20%,那么每年可以抵税2400*20%=480元,相当于每年只要投入1920元保费,这种情况下,IRR极速飙升:

• 持有11年,现金价值25654,IRR4.43%;

• 持有15年,现金价值29909,IRR是4.24%;

• 最抢眼的单属于保单第 13 年,现价为 28210 元,IRR 高达 4.53%!

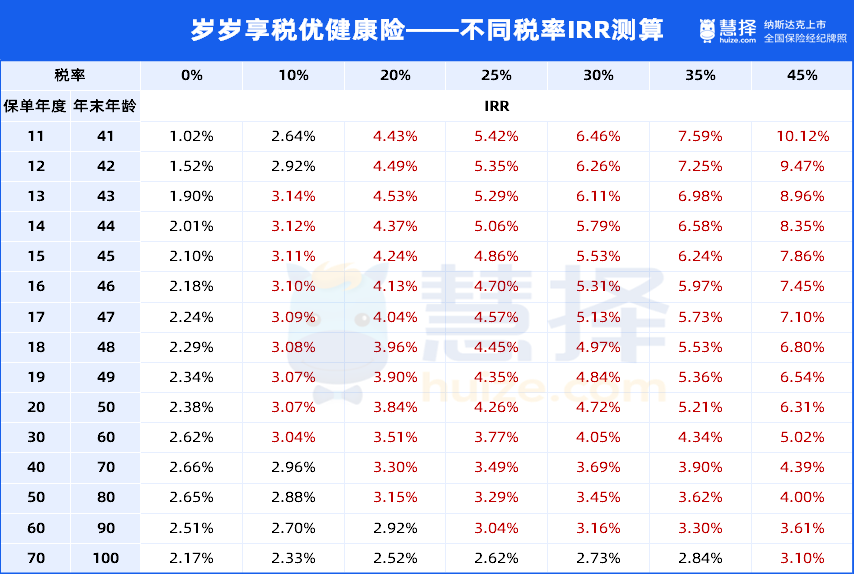

且税率越高,抵税越多,购买就会越划算。

根据这 8 档税率,在抵税之后,实际每年现金流支出:2400、2328、2160、1920、1800、1680、1560、1320。

逐一计算 IRR ,简直高到离谱。

如此高的利益表现,又足够安全,放眼全市场,也是相当惊奇的存在。

只要你达到月薪 8000 ,适用税率 3% 以上,就可以考虑投保岁岁享;若是税率 20% 及往上的,岁岁享几乎就是必买项!

至于怎样用税优险去抵税,操作也很简单。

向下滑动查看

总的而言,岁岁享作为一款护理险,保障责任一般。但如果突破常规,保障、增值、节税功能三合一,表现就相当不错了。

另外还有一个隐藏福利:

2024年5月31日24点前,成功投保中荷互联网岁岁享护理险选择年缴且缴费期≥5年的客户,可免费获得价值400元的体检套餐,体检服务的有效期为保单过犹豫期后一年内使用。

写在最后

阳光寿C款这款个人养老金产品,在税优加持之后,保单利益提升不少,尤其是对税前收入>40万的朋友来说,IRR甚至能接近4%。

对比起来,岁岁享税优健康险门槛要低很多,一年最多只能抵扣 2400 的个税额度,只要你达到月薪 8000 ,适用税率 3% 以上,就可以考虑购买。

虽然无法代替增额寿给到我们长期的高回报,但每年小薅一把“羊毛”也是不错的。

二者叠加节税,最高档收入下可以每年退税6480元,真的非常香!

对这两款产品感兴趣,可以预约慧择保险咨询顾问,1V1规划节税方案。

相关产品测评