前阵子,新闻刷到北京董大爷的遭遇,令人唏嘘不已。

董大爷名下有一套价值1000万的房产,却被人以1000元的价格“贱卖”了。

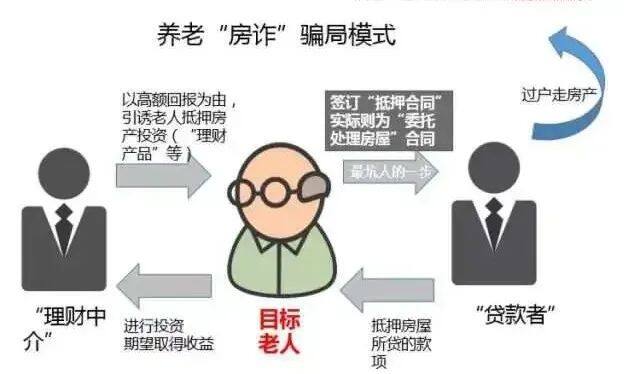

业务员承诺只要拿房产证抵押3个月,按15%的年化利率,给他付3个月利息,3个月后房产证完璧归赵。

一个月就能赚12.5万,多好的生意。

信以为真的董大爷,跟着业务员跑到公证处,稀里糊涂地签下一大堆文件。

可实际签的,是一份数百万的借款合同,一旦到期没还款,“债主”可凭公证书,向法院申请强制执行过户。

老人的房子,就这样被夺走了。

目前光北京这个城市,已知的涉案房产多达2800套,金额过百亿,大部分受害者是老人。

为什么盯上老人“下套”?

其实,并非骗术高明。

早前,推出过一种“以房养老”的项目。

它主要想解决的问题是:有些60岁以上老人,靠退休金生活,日子过得紧巴。

想过得宽裕一点,但又不好向子女开口,或子女不情愿赡养。

于是,他们可以把房子抵押给保险公司。

具体操作是,房子老人接着住,保险公司按房屋价值(比如300万),每月给一笔养老金(比如9000元)。

老人过世后,由保险公司处置房子,扣掉给出的养老金的部分,剩下的房屋价值(比如200万)交还给老人子女。

如果房子升值了(升到500万),升值部分(200万)归老人所有;

如果贬值了(贬到250万),贬值部分(50万)一般由保险公司承担。

本来是挺好的一件事儿,国家支持,一定程度帮忙减轻了养老压力。

老人也高兴,好歹凭一己之力,改善了养老条件。

而保险公司,干这事挺费力的,但基本没啥“赚头”。

不过,这种养老模式,让很多不法分子动起了歪心思:在房产抵押上做文章。

骗子抓住了老人的养老“焦虑”,用“诈房”手段,朝老人们下手了。

这样来回一倒腾,房子没了。

北京董大爷出事后,很多相识的网友站出来说:

这俩夫妻,就老头子有退休金,一个月4000来块,在北京,这个数没法过上太宽裕的日子;

1000万的房子有啥用,不能卖,又不能当饭吃,子女为了这套房子,三天两头和老人闹矛盾;

老了,还是得兜里有现金,才能过得好啊。

董大爷之所以被骗,终归还是“老”和“没钱”惹的祸。

现金流,决定养老质量

其实,养老“难”,是一个普遍事实。

前不久一次金融峰会上,一个诺贝尔经济学家分享了他对于个人养老的解决方案:

退休后的生活水平,不是由财富总额决定,而是由现金流决定的。

老人退休后,不管是生活开支,还是医疗支出,依靠的都是现金。

任何资产,权益类资产也好,房产也好,不管市场价值有多高,都无法直接“当钱花”。

因为“值钱”不等于“有钱”。

不过有现金流 ≠ 有现金,老人手里拽着的“养老本”,存在形态很重要,不是有一大笔钱就够了。

广东有一位王大爷和老伴攒下了100多万的养老本,因为担心两个儿子知道后对这笔钱有想法,所以一直没敢告诉孩子。

但老人又担心自己患老年痴呆后忘记密码,于是把存折密码告诉了照顾他们7年的保姆。

也真是心大。

保姆把存折里的钱全部转空,总计118.1万元。

最后追没追回,不清楚,但两位老人的顾虑也是人之常情。甚至,大部分老人会对自己的“养老本”担忧。

1、怕子女挪用这笔钱,万一被拿去买房、投资,自己的养老本就没有了。

2、怕子女惦记他们的“遗产”,不尽心善待他们。

有的家庭,子女甚至会为了拿到父母存款,直接动手。

去年黑龙江一位女儿,殴打年迈母亲的视频被曝光。

视频里,女子不断推搡母亲,狂扇其耳光,还不时大喊“你听不听话”。

据知情人说,这位母亲已经把房子都过户到女儿名下,但她仍不满足,想要拿到母亲的全部存款。

很寒心呐,也不知道这个老人的今天,是不是我们的明天。

衰老降临,老人们都将逐渐丧失对生活的掌控能力。

养老金最好的形态

我们有一位60多岁的客户,他的故事有趣,又引人深思,跟大家分享一下。

这位大爷是一位退休干部,老伴已去世。他本身是公职人员,每个月能领退休金。

再加上他很早就用自己和老伴的积蓄,买了养老年金。

商业养老金+退休金,每个月能领一万多。

大爷说,老人老了手里有太多死钱,不是“好事”,要让钱活起来,流动起来。

大爷不跟子女住一起,他在自己60岁生日时,公布了一份非常详细的“奖励”计划。

子女周末来看他,每次给二百元油卡;

带着孩子一起来的,孩子有红包;

吃了晚饭再走的、留下过夜的,还有现金奖励和孩子的玩具礼包;

生病住院来陪护的,一天给多少钱...

为了表明自己不是开玩笑,他还把明细表打印了出来,签上字,每个子女都发一份。

效果很明显呐,子女们回家的次数多了,每到周末家里就热热闹闹的。

经济学中有一个非常重要的理论,叫激励效应,而且激励要持续,才会有效。

这也是为什么,小马老师一直建议大家,规划养老的时候,要把一部分资产通过养老年金,转换成与我们生命绑定的现金流。

这比很多老人一股脑把自己的手里的积蓄分给子女强多了。

同样是钱,形态不一样,带给这些老人生活质量上的差别,将千差万别。

而且养老年金提供的“稳定收入”,可以激励这些老人“努力活更久”。

因为,活得越久,领的钱越多,就能多赚几年保险公司的钱,这可比保健品的作用大多了!

我们常说,钱是身外之物。

但养老年金这个”身外之物”,确实能够切实提高我们晚年生活的幸福感。

希望更多的人,能够通过提前规划,过好晚年。