叫父母去看病,子女跟取经似的,得历九九八十一关。

这两天看到一个网友,分享她的经历:

网友的爸爸烫伤严重,但就是不愿意去医院,跑去小作坊医生的店铺,撒了一个月的药粉,却毫无效果。

气得网友用上了“恐吓大法”+“亲情牌”:

先是跟爸爸说拍了照片给北大医学院的朋友看,朋友说很严重(借专业人士的口)。

又说你的肉露出来这么多,万一感染病毒怎么办(把后果夸大一些)。

最后表达一番自己的害怕(让爸爸知道自己的担忧)。

终于把爸爸“哄”去医院。

父母不肯去医院,其实原因很多:不信任医生、怕麻烦、对小病痛不重视……

但最多的,是怕查出大问题,要花很多钱。于是有病有痛,拖着不去看,甚至硬生生把小病拖成了大病。

给父母买一份保险,让他们知道花了钱也能报销,可以打消不少后顾之忧。

我们给父母买保险,建议以社保(新农合也算)为基础配置,再加上意外险+医疗险,做个组合搭配。

需要注意的事项,列出来给大家参考。

买意外险+医疗险,注意这4点

1、意外险

父母年纪大了,难免手脚不灵活。另外,老年人本身容易骨质疏松,如果摔倒,容易导致骨折。

如果去(约定的医院)就医,意外险可以报销医疗费用。

另外,像摔伤扭伤、猫抓狗咬等这些意外情况,医疗费也可以报销。

实用又便宜!即使是老年人专属意外险,每年一两百也能买到。

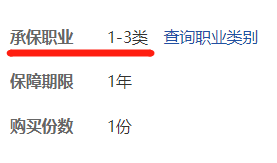

买意外险,要注意3个地方:

1、职业等级

多数意外险承保1-3类职业;4类及以上职业,则需要购买高风险职业专属的意外险。

总的来说,如果父母工作是坐办公室、开店、做点小生意等,危险系数肉眼可见低的,一般都属于1-3类。

要怎么明确知道父母的职业属于哪个级别呢?

在投保的时候,有个【职业查询】,然后输入被保人的职业名称,或者选择职业类别,就能看到。

像务农人员、退休人员等,大多都属于2类。

如果你还是拿不准父母的职业等级,可以预约专业的保险顾问帮你解答。

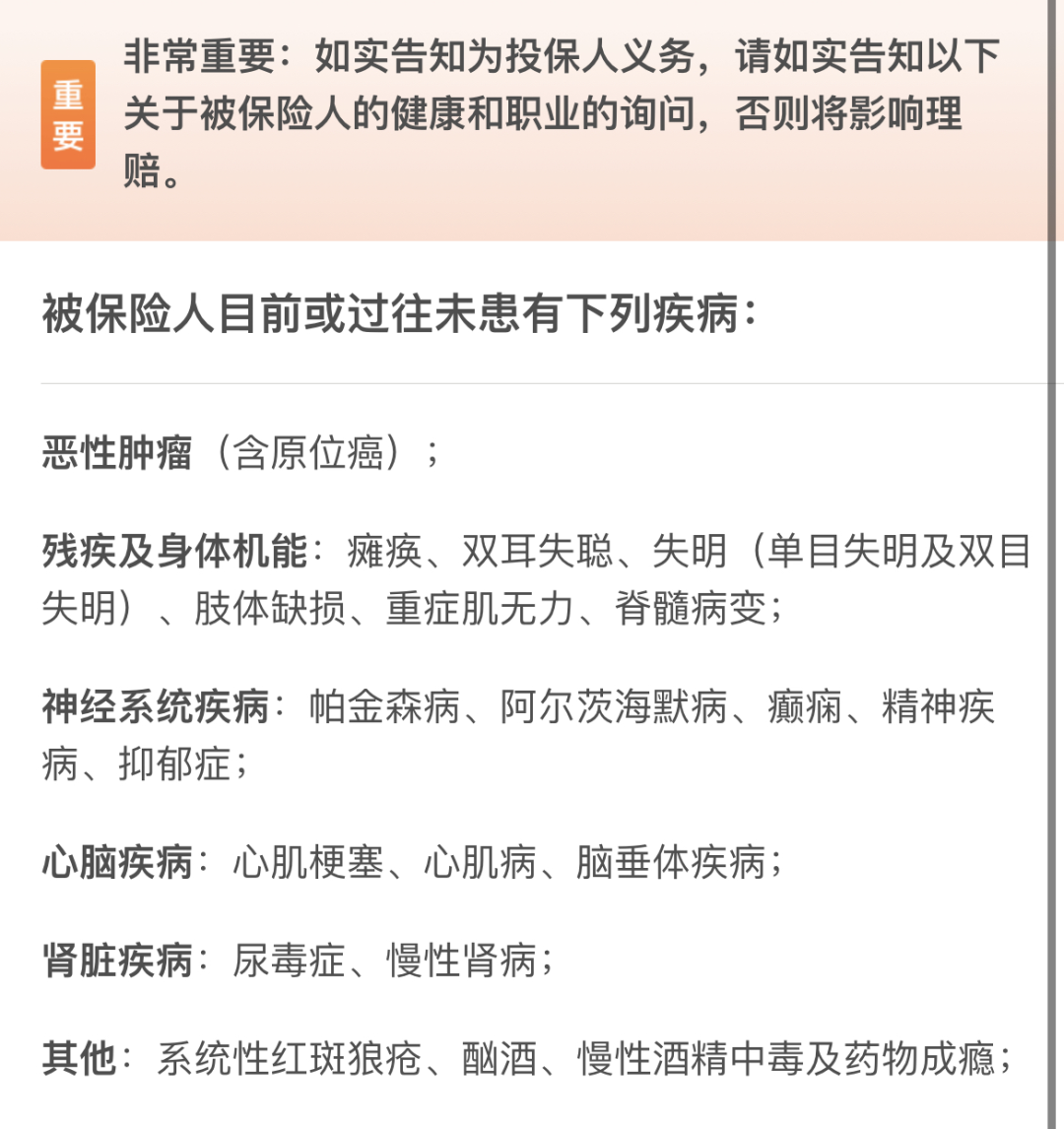

2、健康告知

50岁以上能买的意外险,大多有健康告知。

不过问到的都是比较严重的疾病,父母如果只是有一些小病痛,不影响购买。

用下图举个例子:

(来源:xx福·中老年意外险截图)

像常见的三高、结节之类的,都可以直接投保。

3、除外医院

每个意外险的除外医院不一样,买之前注意看【投保须知】,看看当地医院是否被除外承保,影响理赔。

(来源:孝心安3号投保须知)

2、百万医疗险

医疗险可以报销住院以及住院前后门急诊等高额治疗费用,报销不限病种,安全感很足。

但是,好东西总要设点门槛,不然保险公司要赔哭。

所以,买医疗险最难过的一关,就是健康告知。

常问的几个问题有:

x年内,投保人身保险是否被拒保、延期、加费或附加条件承保?

x年内,是否手术、住院,或被医生建议手术、住院?

x年内,健康检查是否有异常?有没有xx症状?

有没有得过(健告里列出的)比较严重的疾病?

如果有不符合的情况,可以通过智能核保或人工核保,看是否有机会承保。

这通常需要我们跟父母沟通好,了解清楚父母的身体状况。

在此给大家1个沟通清单,作为参考:

1、询问疾病史

生过什么病?有没有住过院或做过手术?有没有长期吃什么药?

2、询问体检史

一般问近1年的体检,问问体检报告在哪里。现在很多都是电子报告,到体检中心的公众号就能拿到。

3、核对健康告知

把健康告知一条一条跟父母确认。

即使如此,还是有可能出现很多不确定的情况。可以考虑把父母的体检报告或病理报告,给专业的保险顾问帮你分析,寻找结论最优的产品。

适合爸妈的好产品,推荐4个

给大家挑了4款,对50+以上的朋友友好的产品。

👍 推荐理由:老人专属意外险,健告友好,保障丰富。

🔵 产品特色:

① 最高85周岁可投+健康告知友好

能保到80周岁的产品已经不多,能保到85周岁,属于凤毛麟角。

② 意外骨折能拿钱

被专科医生确诊为《意外伤害骨折和关节脱位类型与保险金给付比例表》所列骨折或关节脱位之一的,可以拿到骨折保险金(按约定比例*保险金额给付)。

③ 陪护服务超丰富

就医陪护,就诊当天安排专业医护人员陪同就诊;

病房专护,因意外导致住院的,可安排住院期间专属护工,提供饮食照护、排泄照护、用药照护等;

上门基础护理,主要包括:头面部清洁、洗发、沐浴、口腔清洁、排泄护理、生活自理能力训练等27项服务;

上门医学护理,主要包括:鼻饲、吸氧、灌肠、留置导管更换、造口护理等16项服务。

再说说医疗险,爸妈能选的,主要是这3类:百万医疗险、防癌医疗险、惠民保。

它们之间的区别是什么呢?

简要来讲,它们的保障范围对比关系为百万医疗险>防癌医疗险>惠民保,而健康告知的宽松程度正好相反,是惠民保>防癌医疗险>百万医疗险。

这3类怎么选,主要看能买到哪类。

3种医疗险,各有1款推荐产品:

百万医疗险:长相安

👍 推荐理由:保障齐全、服务实用、核保限时放宽

🔵 产品特色:

① 核保限时放宽

原55岁以上投保需提交体检报告人核,6月(一直到30号)放宽至70岁以上才需提交体检报告。

父母年龄在55-70岁的朋友,可以抓住这个窗口期,投起来!

② 保证续保20年

期间不怕停售、不怕理赔过/健康变差被拒保。

③ 有在线问诊

勾选这个责任,在平安互联网医院线上问诊拿药,直接报销80%,每次最高2000元,每年最高2万。

对常有小病痛的老人来说,很实用。

④ 增值服务实用

可帮忙预约专家手术、垫付住院费用、安排住院护工等。

防癌医疗险:平安长期癌症医疗保险产品组合

👍 推荐理由:终身保证续保、慢病人群可保

🔵 产品特色:

① 终身保证续保

对爸妈来说,医疗险续保的稳定性很重要。

因为年纪越大,身上的毛病可能越多,越不容易买到医疗险。

毕竟有些疾病是突如其来的,如果恰好处于保障断档期,真是不知道找谁哭。

所以,终身保证续保的产品,就很安心。

② 投保相对宽松

最高70周岁可投。

满足一定条件,有三高、慢性气管炎、脑卒中等亦可投。

惠民保/众民保

很多地方都有当地的惠民保,可以跟防癌医疗险搭配购买。

防癌医疗险报销治疗癌症相关费用,惠民保则可以用来报销其他疾病的医疗费用,二者能够一定程度上互补。

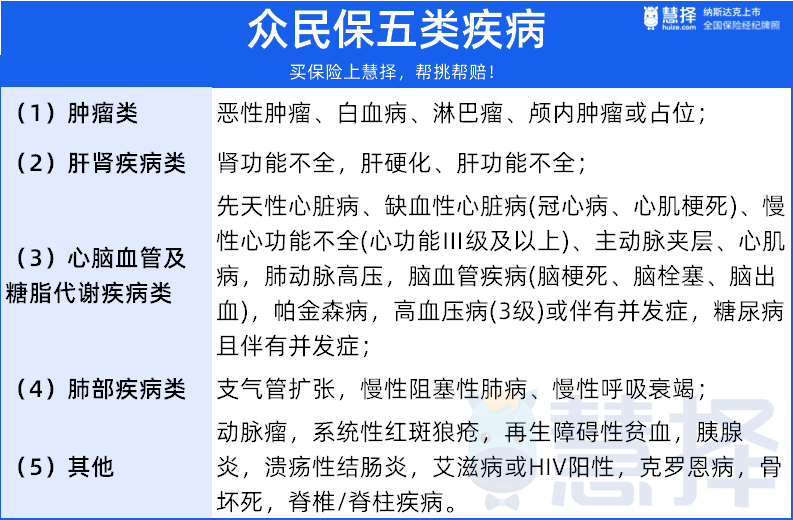

如果当地没有惠民保,则可以考虑众民保。它跟惠民保很像,但不受地域限制,可以全国投保。

👍 推荐理由:无健康告知、不限职业、一般既往症可报(不同地方的惠民保产品,保障不同,具体保障视产品而定)。

🔵 产品特色:

① 投保非常宽松

大多没有健康告知,即使有过严重疾病,也可以投保。

② 一般既往症可报

用众民保举个例子,如果既往症不属于这五类疾病,投保后再犯病,也可以报销。

另外,有的朋友还想给爸妈配上重疾险,建议关注保费是否会大于保额。

如果金额差不多、甚至保费>保额,可以考虑不买,把这笔钱单独开个账户存起来,更实用。

如果保额>保费,且差值较大,则可以考虑购买。

如果你想咨询更多有关父母保险?或者想结合家庭情况给父母做保险规划,预约慧择保险咨询顾问,1v1为你解答。

*文中提及所有产品,具体以保险合同为准。