关于“养老”,真的不能再拖了!

最近,医保改革、延迟退休、大厂裁员、公务员降薪……一连串的消息,让大家对养老很焦虑。

《2022中国95后女性压力洞察》显示,养老已成为95后女性第二大焦虑源。

但与其焦虑,不如早做准备,主动出击。

原央行行长周小川在财富管理论坛上也说:“不要认为养老问题还有拖延的机会,以后再做选择会更艰难。”

所以这期,我们想跟大家一起聊聊:养老,我们有哪些选择?面对养老,我们需要做什么准备?

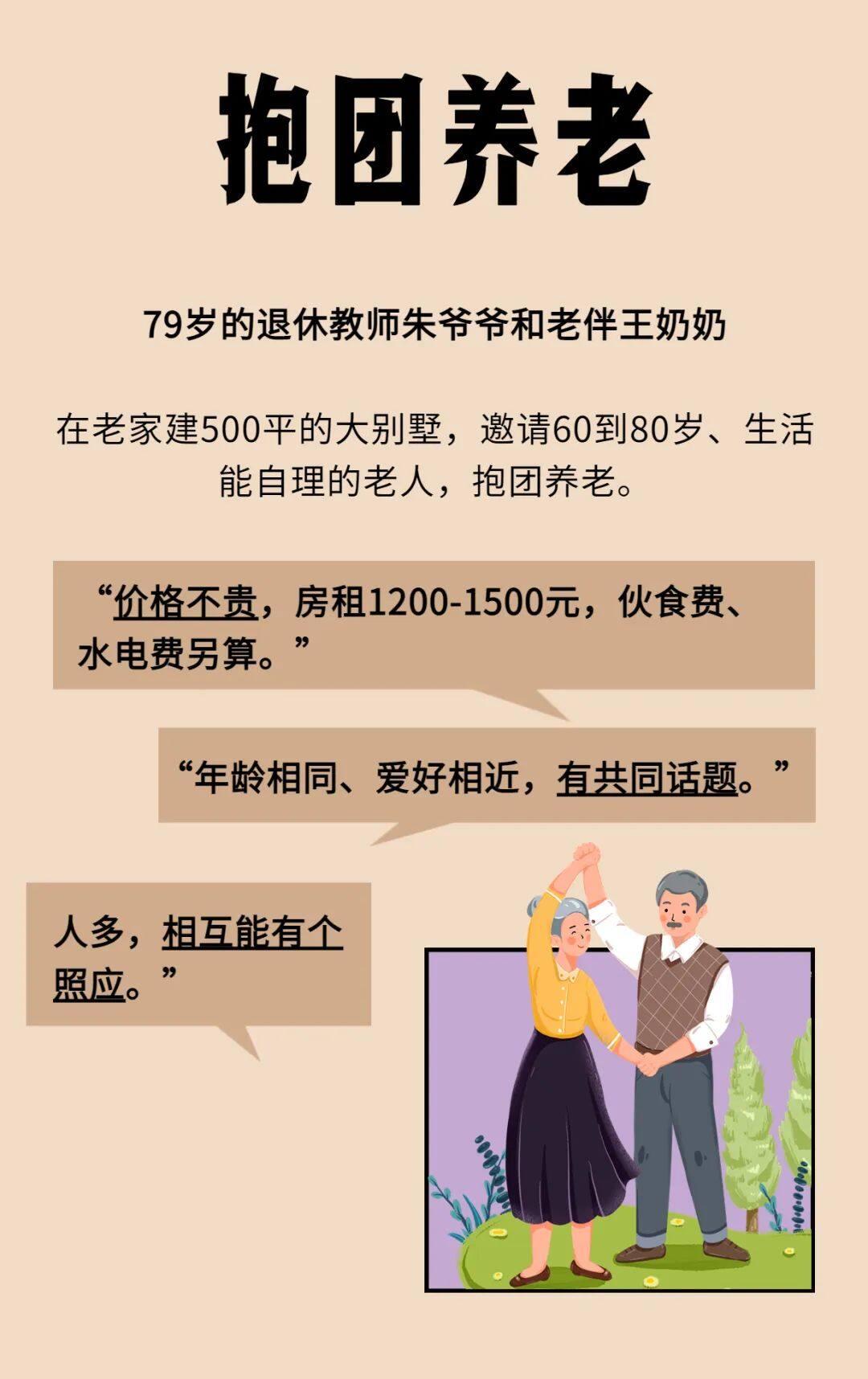

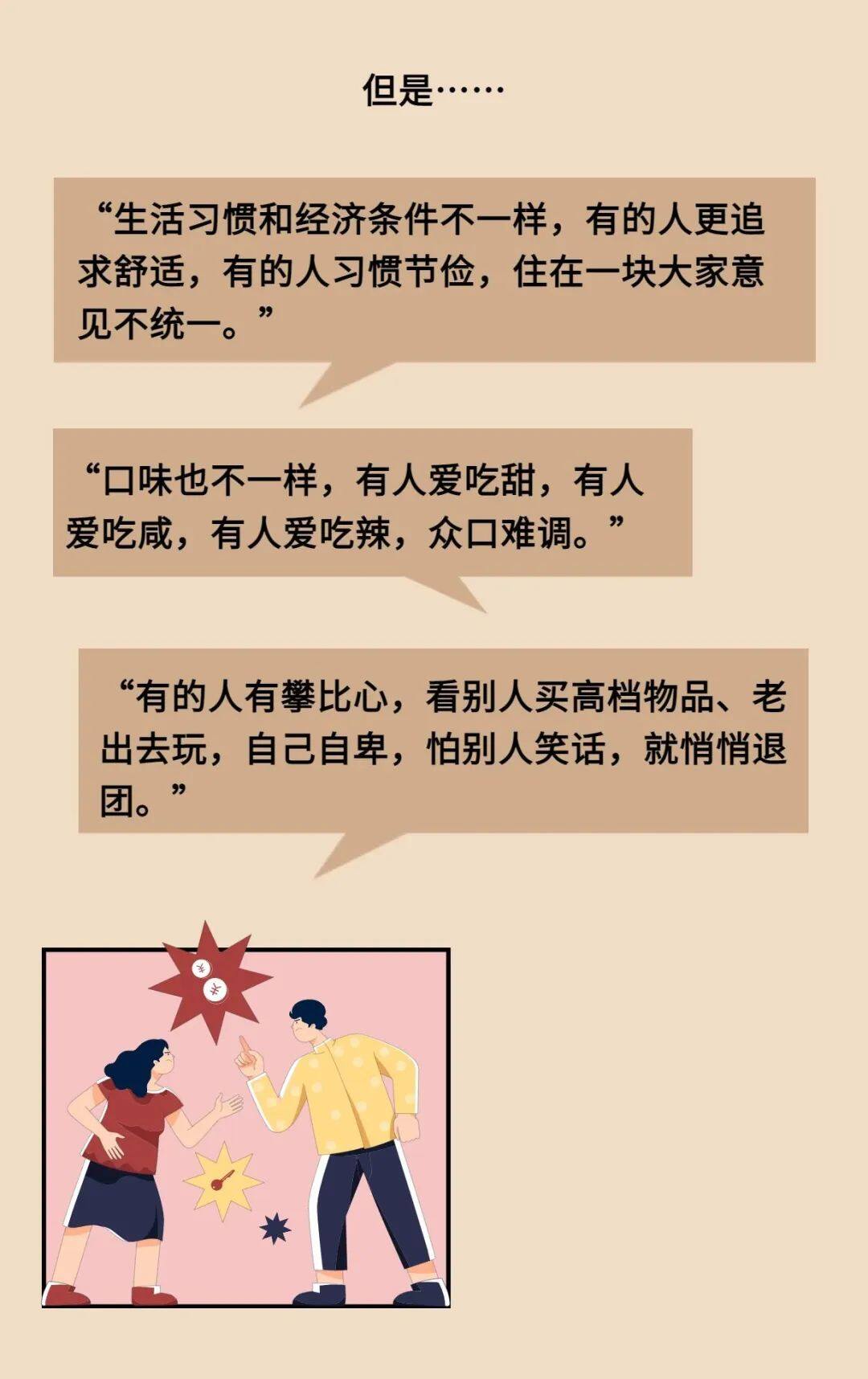

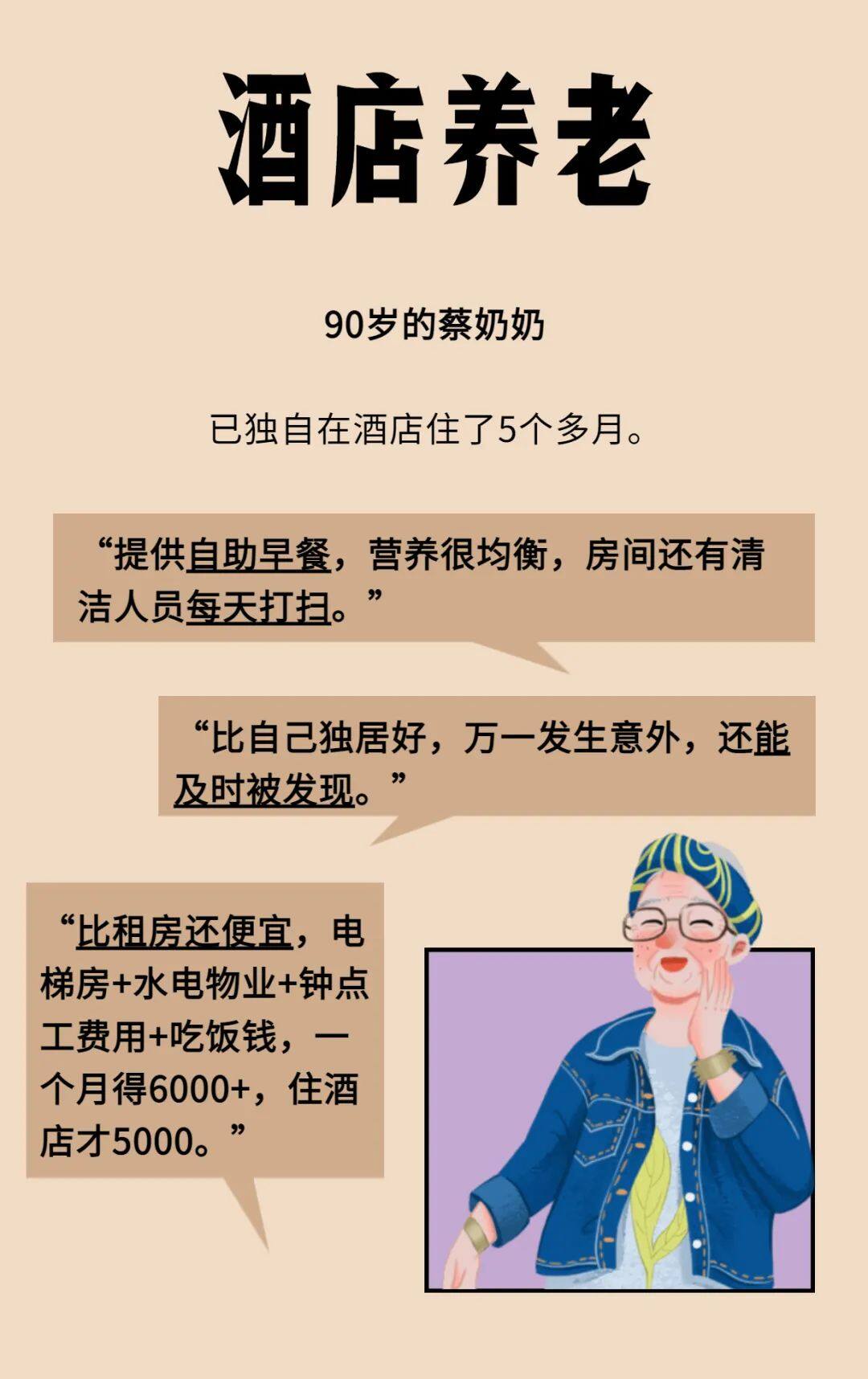

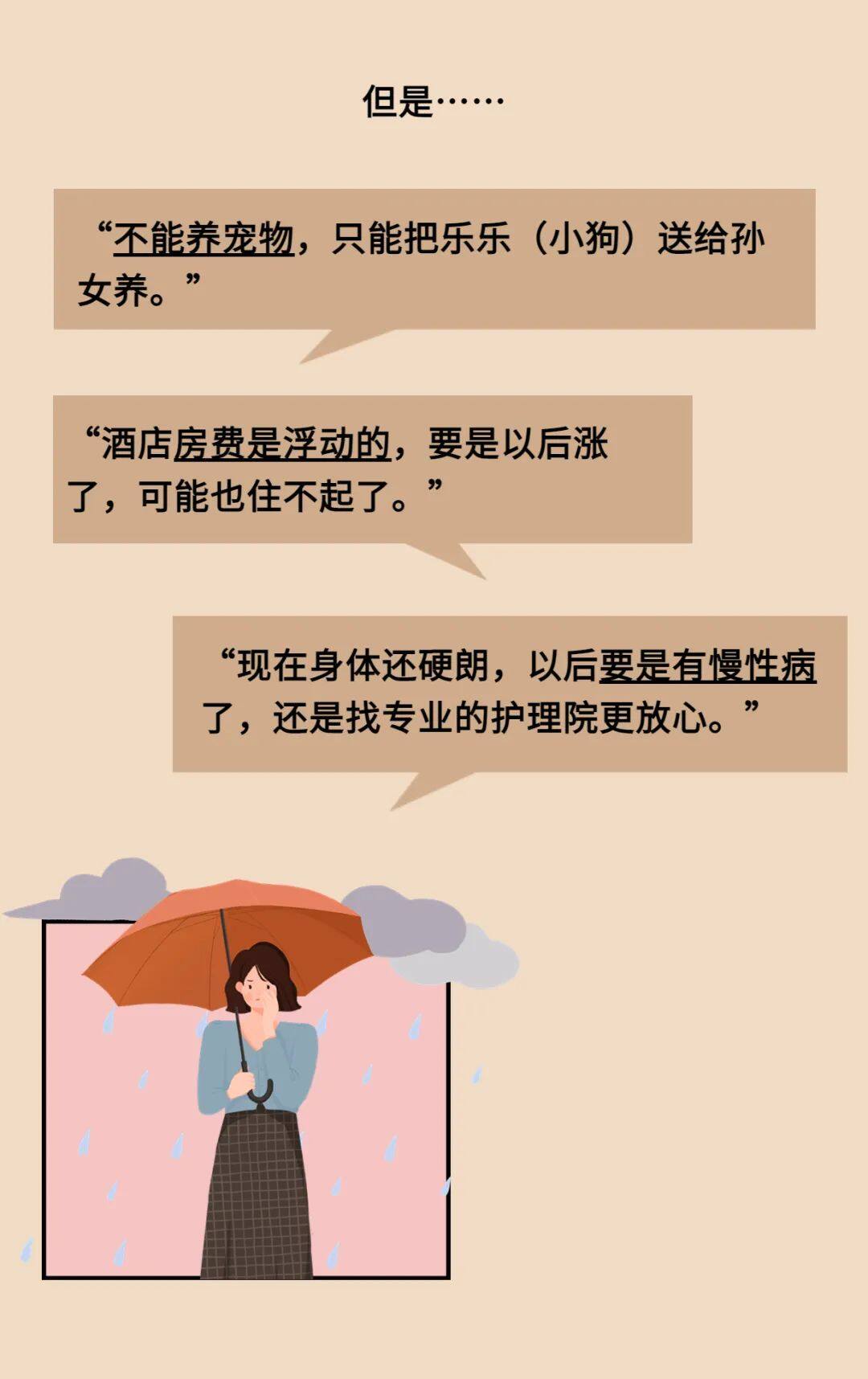

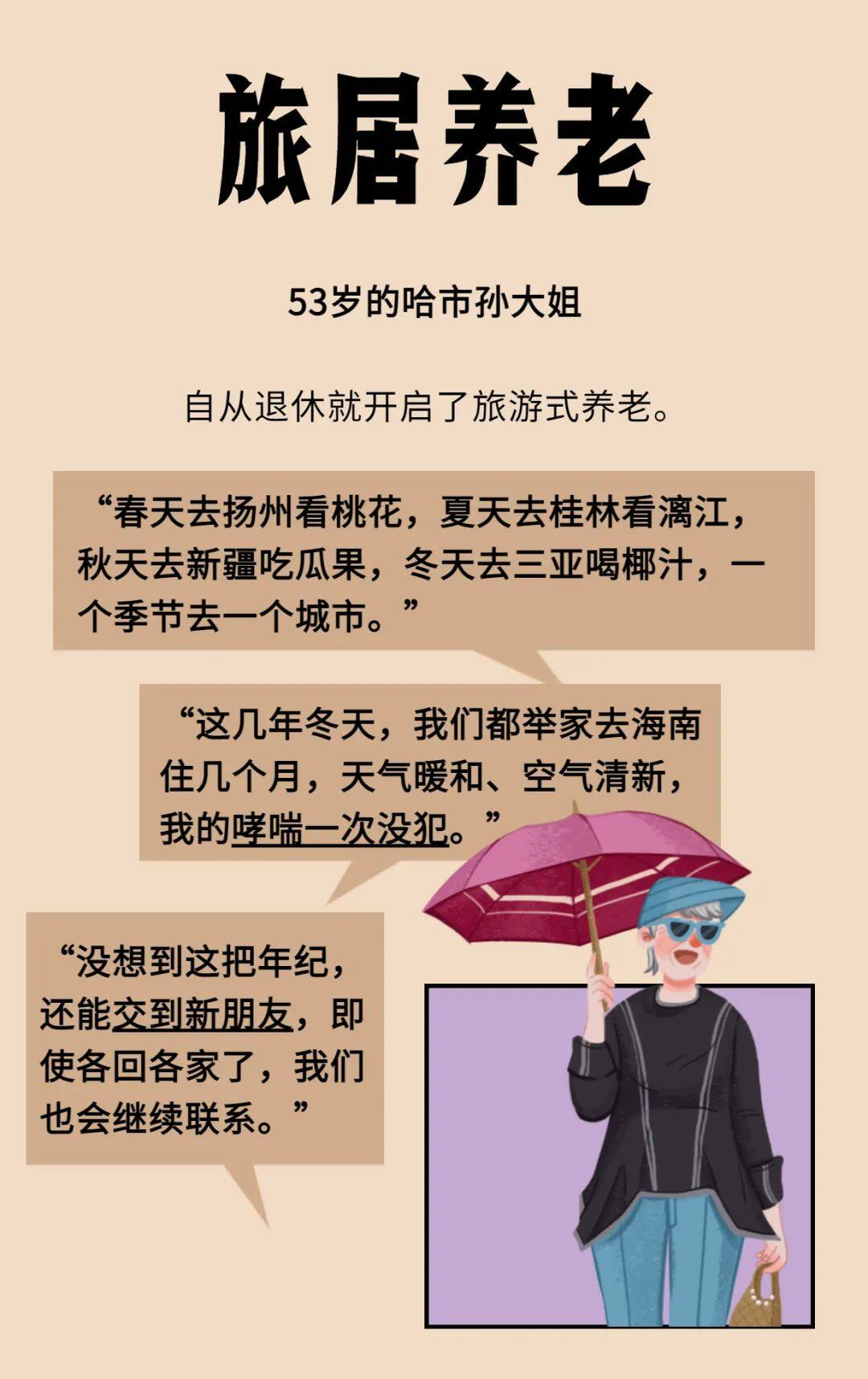

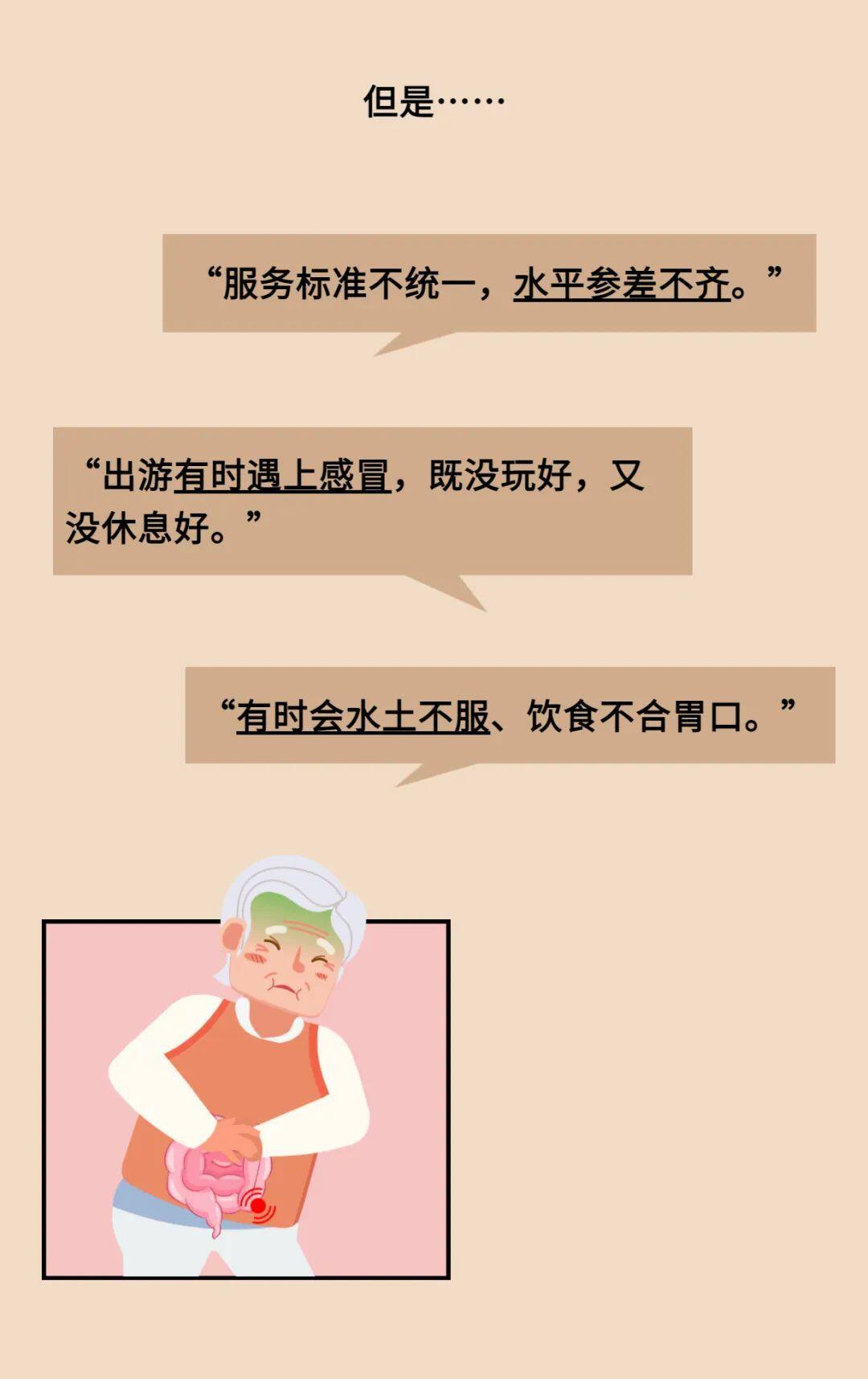

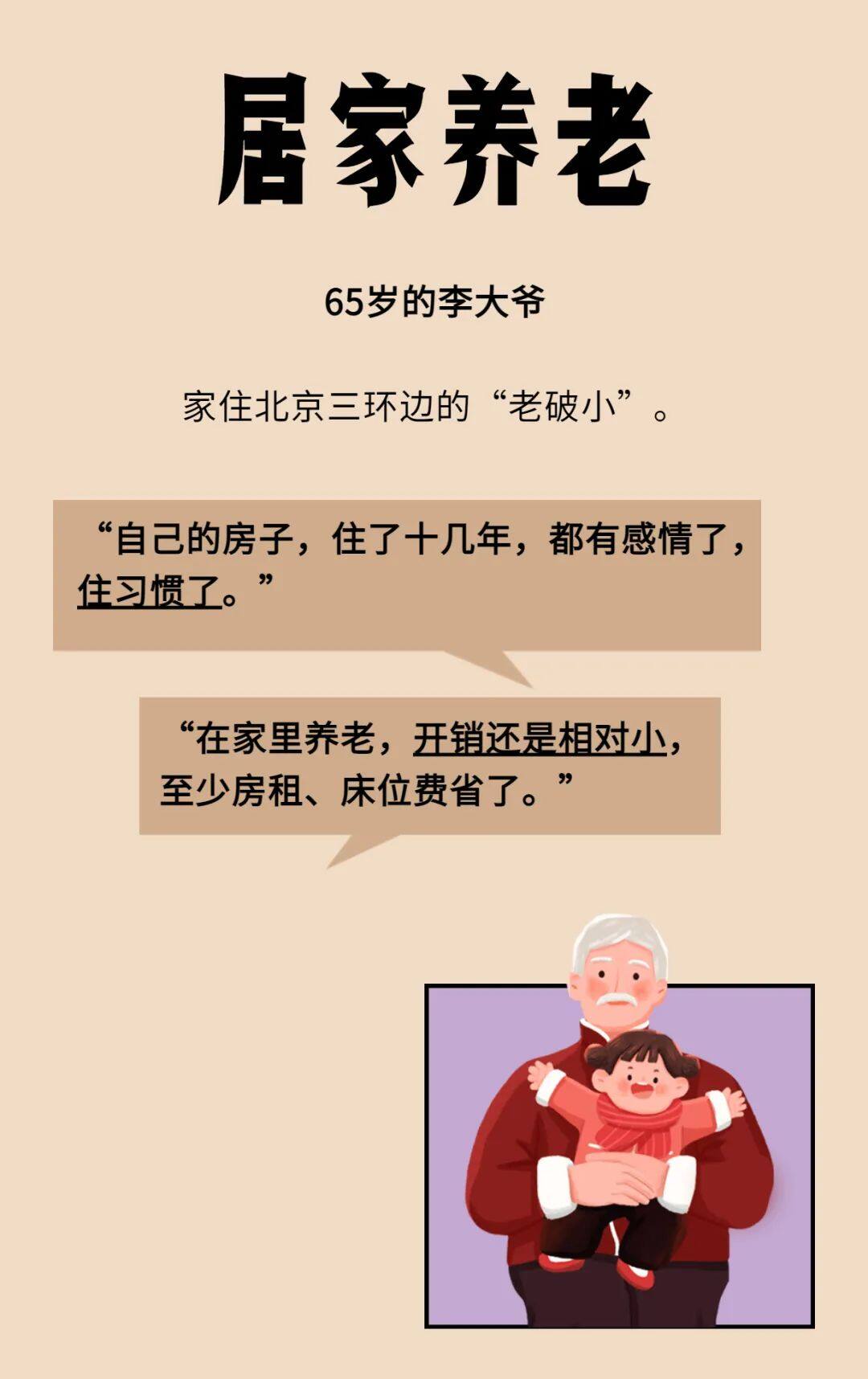

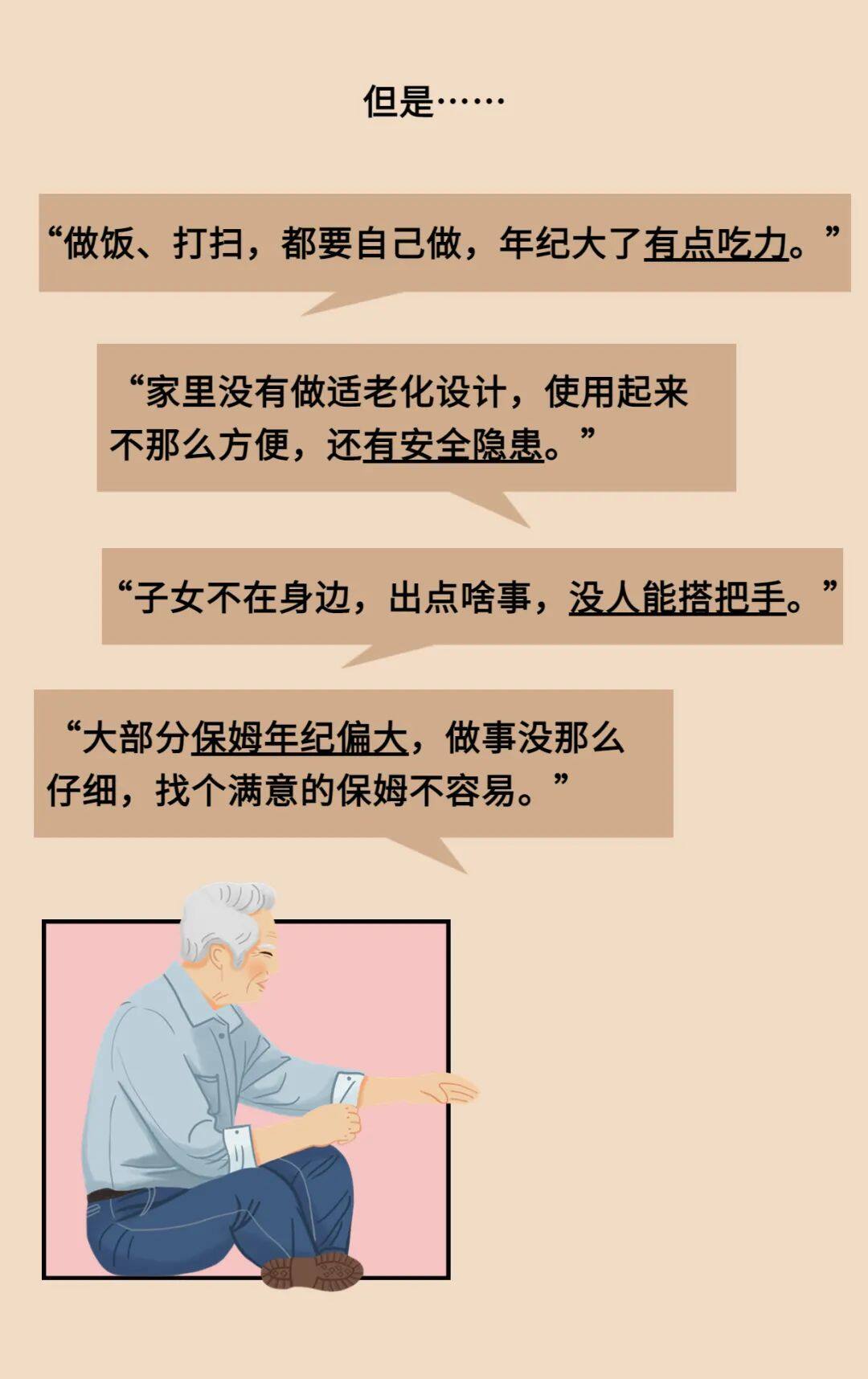

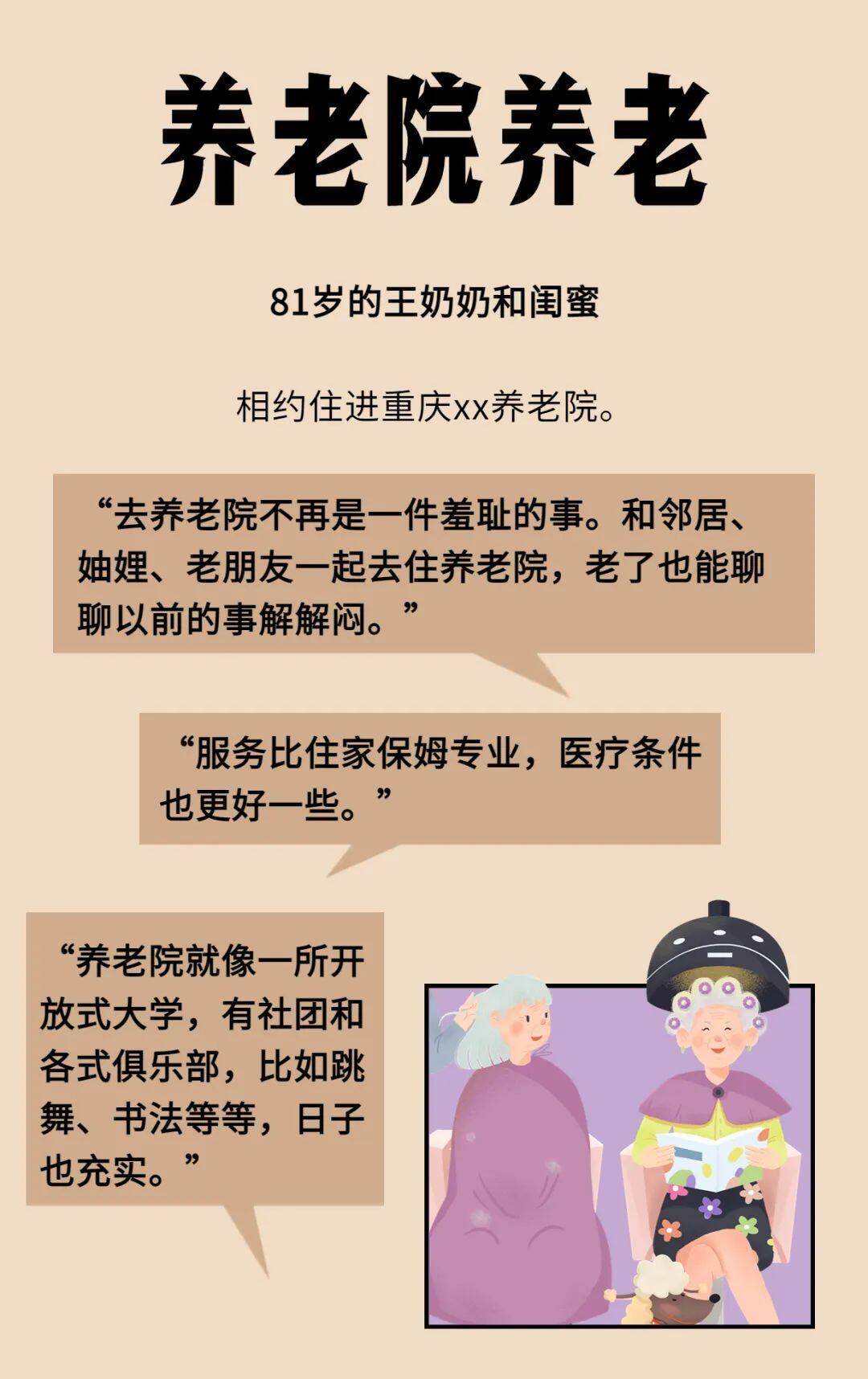

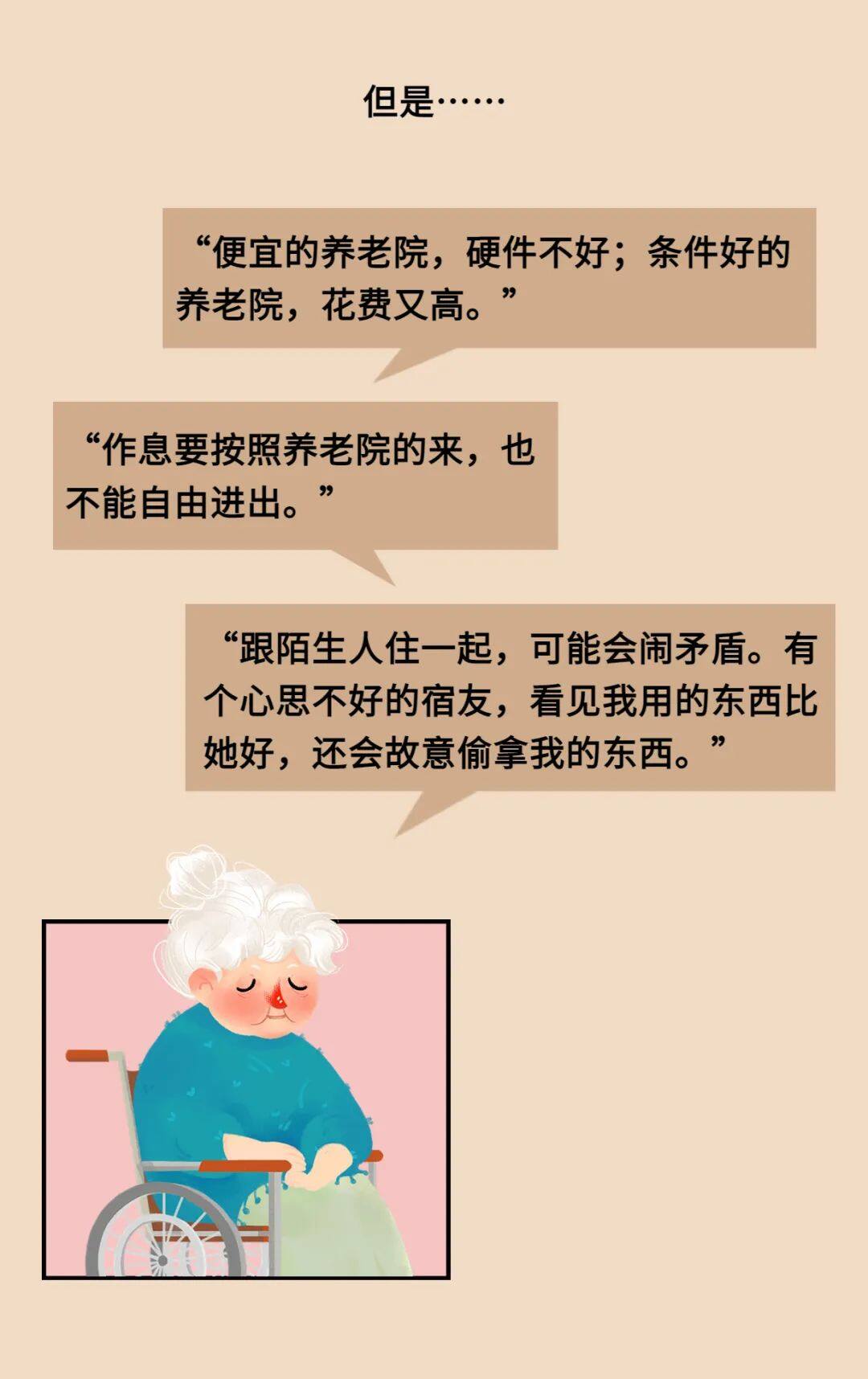

养老,有什么选择?

目前在中国,居家养老是最主要的养老形式。

99%的中国老年人都选择居家养老,因为国内的养老专业机构发展还在起步阶段,像国外那种每天能接送往返社区养老机构的日托服务很少很少。

但随着老龄化的加剧,近年来也出现了不少新型养老方式。

我们给大家收集了5种养老方式的优缺点,来pick你最心仪的那种方式吧~

其实,不同的养老方式,都有A/B面(好与不好)。

当我们放弃追逐那个“最完美”,去关注“力所能及”和“合适自己”的时候,就为做好养老准备,开了个好头。

养老,我们现在需要做什么?

小马老师给大家总结了3大刚需:

1、身体健康

没有健康,何谈幸福。

我们看到很多老年凄凉的案例,都是失能、失智或者重病。

“一人失能,全家失衡。”不仅自己受罪,还拖累家人。

做不到完全规避风险,能不能从现在开始做些力所能及的事呢?

比如:少熬夜1小时,早睡1小时。

比如:每周少吃1顿外卖,自己在家吃点清淡的。

比如:走路去地铁站,强制增加运动量。

比如:买好国家医保、医疗险和重疾险,至少看病治病少动家里的积蓄。

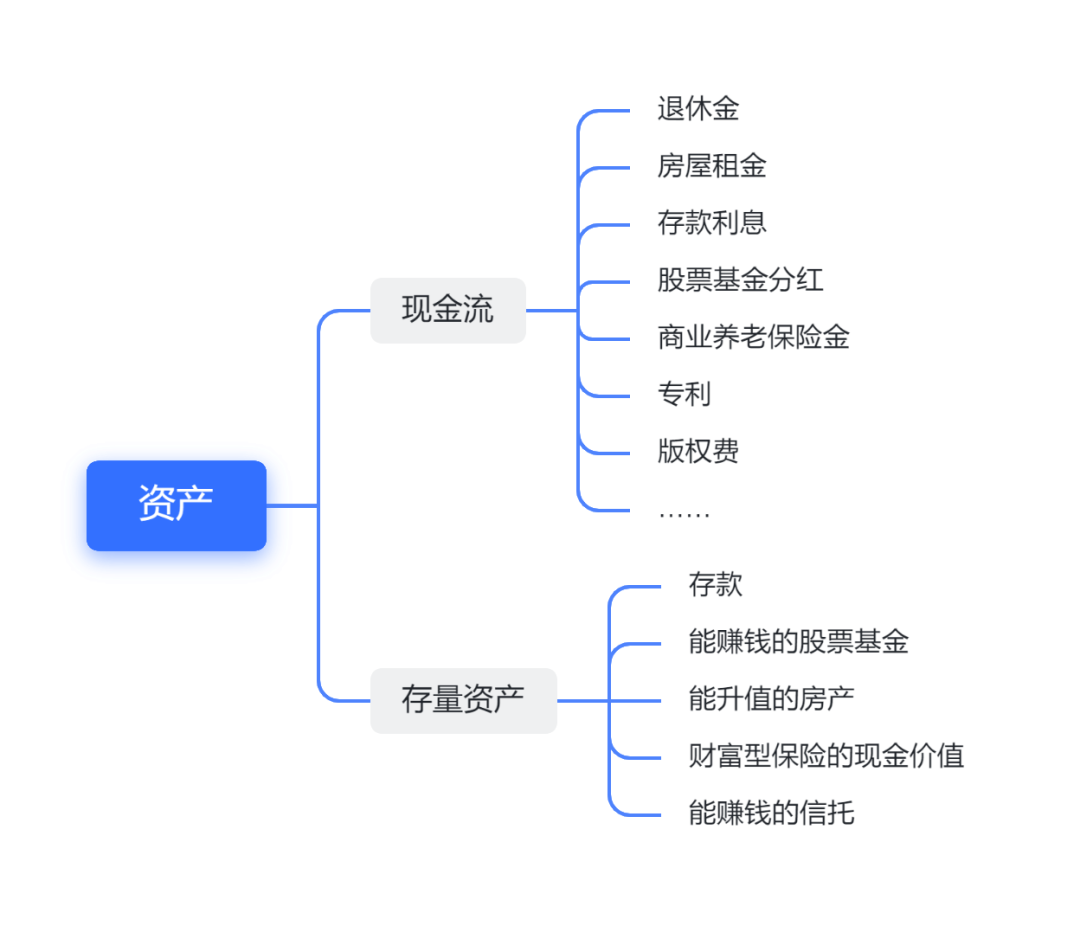

2、必要的现金流

手上有钱,遇事不慌。

因为很多困难,都可以用钱解决。

比如:家人没空陪着去医院,担心医院的新型设备、服务不会操作,可以请陪诊师。

比如:老了不想做饭、打扫,可以请钟点工。

比如:失能的时候,可以请全职护工,也可以选择买单项服务,比如请助浴师。

而我们需要做的,就是1件事:

在年轻的时候,多买资产、做好现金流规划。

要注意的是:能够升值的才是资产,能升值、同时还能带来稳定现金流的更是优质资产。

哪些资产能带来现金流,可以参考下图:

具体的选择,可以参考3个维度:了解程度、风险偏好以及年龄。

简单地说:

任何时候,都应选择自己足够了解的资产。

年纪越大,越需要配置更多稳健的资产。

打个比方

✦

A很懂房子,十投九赚、还有一个不亏不赚,能抓住房产周期,也受得了价格回撤幅度,正值壮年,所以A的80%可投资金都在房子里,问题不大。

同样是A,等到他60岁以上,最好就要把房产这种风险较大的资产比例降低,把钱拢到确定性更强、更稳的资产里,比如财富型保险。

✦

✦

年轻的时候东山再起更容易,等年纪大了,时间和精力都不及从前,这时候资产的稳健就变得更重要了。

想要了解保险如何配置,可以预约慧择保险咨询顾问进一步了解。

3、社会关系

“没有人是一座孤岛。”

我们的心理健康离不开健康的社会关系,家人也好,朋友也好,邻居也好。

有那么两三个聊得来的,时不时走动走动、聊聊家常。

这里插播一个我最近了解到的“新鲜事”。

成年人,可以指定跟自己没有亲缘关系的人,作为意定监护人(需要公证)。

特别是不婚族、丁克、独居者、同性恋人,如果担心老后万一重病要手术,没有监护人能签字,可以指定意定监护人。

虽然现在的规章制度不完善、养老服务不成熟、钱也不好赚,但我们依然要看到,随着养老问题越来越受重视,未来一定会有更完备的养老环境。

未来的养老压力可以分散到社会上提供的各种机构服务,我们现在的各种担忧,到我们老时,也没有大家想象的那么可怕。

最后,这句话与大家共勉:积极准备,保持乐观,慢慢变老。

推荐文章