随着防疫管控放开,盆友圈可真是谣言四起:

“只要阳过,就算阳康,以后也很难再买保险了!”

谣言一出,有不少人都慌了,特意跑来问小马老师:

问的人还挺多,今天小马老师就一次性说清楚!

只要“阳”过,就会被终身拒保吗?

保险公司开门做生意,会根据被保人的健康状况,来判断是否“接单”承保。

而中疾控专家称,最终我们可能80%-90%的人都会经历感染。

所以对于“阳”过的人,保险公司不太可能“一刀切”拒保。

不然,这生意也不用做了……

“阳”过能不能买保险,主要看健康恢复状况。

我们知道,临床上把新冠肺炎分为5种类型:

(来源:北京日报)

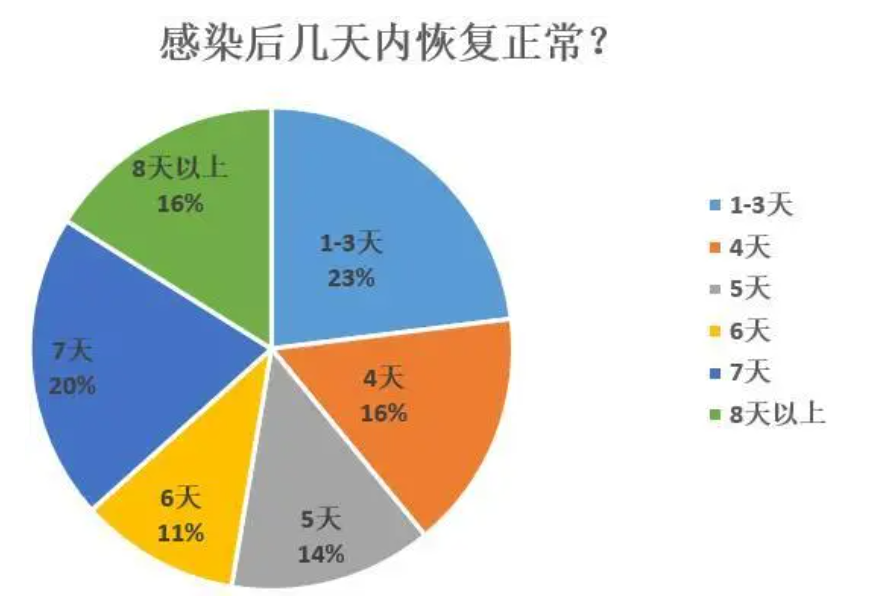

目前比较流行的奥密克戎变异,53%的感染者在5天内就能恢复,转阴后98%的人未复阳。

(来源:《关于感染奥密克戎后的症状、用药和接种疫苗情况》)

无论是从症状还是康复情况来看,感染奥密克戎,都不至于「一辈子买不了保险」。

放宽心,不信谣不传谣。

“阳”康,能买什么保险?

像意外险、寿险、年金险,这类保险本身健康要求很宽松,基本可以正常买。

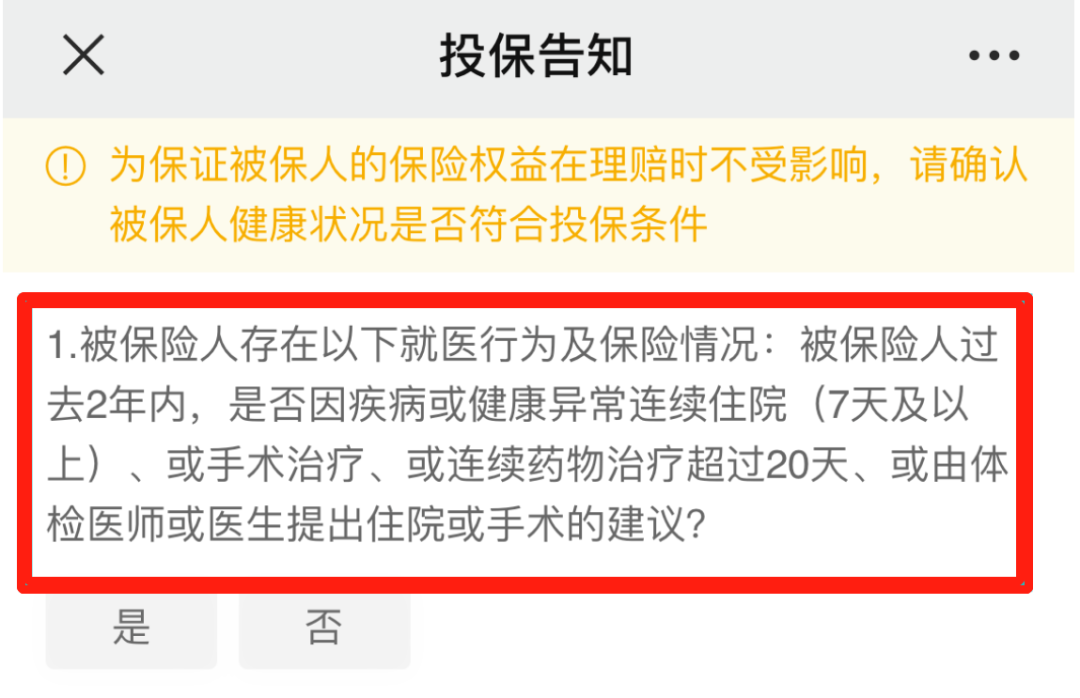

但百万医疗险、重疾险的健康要求比较严格,“阳”康投保时可能会遇到3类情况:

1

隐晦提问

近期有没有住院史、连续服药史、检查异常等:

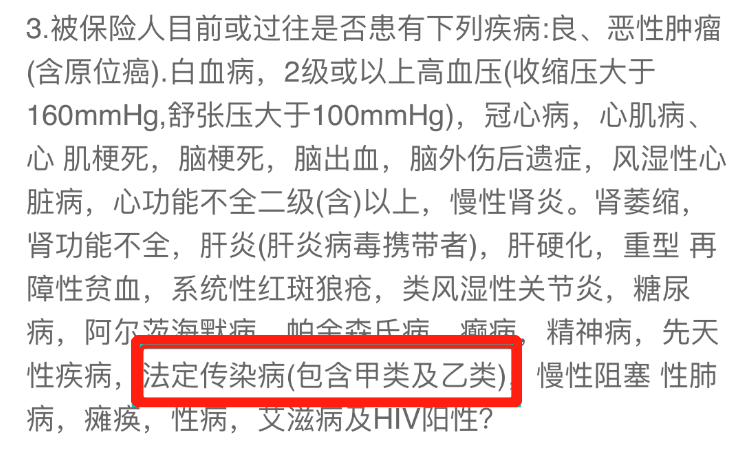

2

试探提问

有没有得过甲类、乙类法定传染病:

目前,新冠属于乙类传染病。

3

直接提问

是否已经确诊感染新冠:

不过,全面放开后,大部分人都是在家自测是否“阳性”。

如果症状不严重、且没有留下就医记录,其实买保险问题不大。

(小马老师温馨提醒:去医院开药,也是会留下就医记录的!)

如果留下就医记录,涉及健康告知,就要老老实实走核保了。

不过有些保险公司动作很快,特别针对“阳”康们作出了政策调整。

比如平安健康的“平安e生保”,再比如君龙人寿的“臻爱无忧”,都在这两天调整了核保/理赔规则:

当然,目前发声的保司还不多,大部分还处于观望阶段。

但正如上文所说,最终我们可能80%-90%的人都会经历感染。

当保司观望后发现风险可控,应该会陆续作出调整。

已经“阳”了,哪些保险能赔?

我们区分“阳”的程度和治疗情况来看。

1

无症状,居家休息

这种情况,是无法获得理赔的。

2

轻症/普通型,去医院拿药

如果拿的是自费药,小额医疗险可报销;

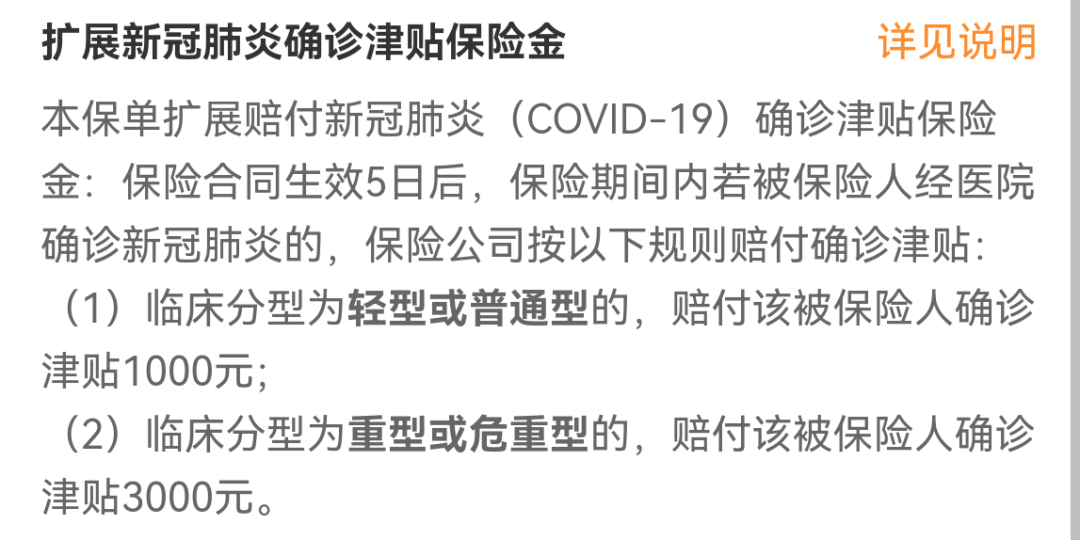

如果经医院确诊,带新冠轻症确诊责任的保险可理赔。

3

重型/危重型,住院治疗

如果经医院确诊,带新冠重型/危重型确诊责任的保险可理赔;

如果自费的住院医疗费超过1万免赔额,百万医疗可报销;

如果情况严重,达到理赔标准,重疾险可理赔;

如果不幸身故,寿险可理赔。

有必要买专保新冠的保险吗?

回答这个问题前,小马老师先带大家盘一下,当提起“新冠”时我们到底在害怕什么。

总结下来,无非以下3个原因:

1

害怕被隔离、没收入

但你知道吗?

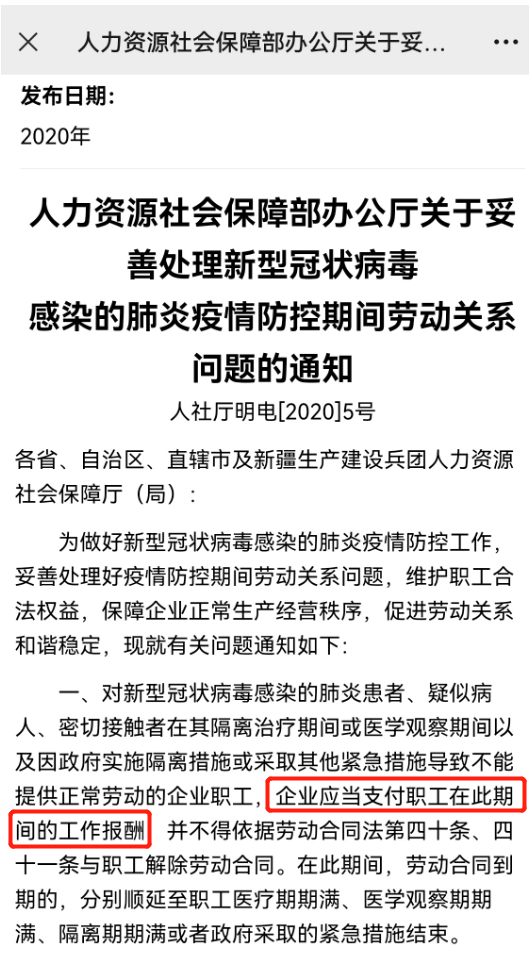

早在2020年,国家人社部就特意说了:隔离期间,公司要发工资。

2

担心治疗费用高

目前,感染新冠后的住院治疗费,是可以用医保报销的。

3

重症后遗症/身故风险

小马老师在前文提过,感染新冠,情况严重且达到理赔条件,重疾险可以理赔;不幸身故或全残,寿险可以理赔。

——看到这里,朋友们有答案了吗?

没必要特意买只保新冠的保险。

把“四大金刚”(意外险、医疗险、重疾险、寿险)配上,其实保障就基本够了。

以30岁为例,男性每年6、7千,女性每年5、6千,就能妥妥配齐。

关键是,以这个价格买到的保险,保障还挺优秀(具体见下表)。

当然,每个人的情况都不一样,需要根据自身情况来调整。

写在最后

总的来看,“阳”康们只要没有并发症、后遗症,买保险不会有太大问题。

但咱们还是做好防护,争取不“阳”。

毕竟钟老说了,这个病毒诡计多端,短时间内大面积感染容易导致新的变异株出现。

已经“阳”了的朋友,多补充维生素,一定一定不要乱吃药💊,避免肝肾损伤。

“阳”康的朋友,半个月内不要剧烈运动🏃,避免诱发心肌炎。

还“阴”着的朋友,继续保持,

推荐文章