想薅保险公司的羊毛,万能账户了解一下!

万能账户,也叫万能保险,是一种创新型的人寿保险。

保证利率最高可达3%(复利),实际结算利率可高达5%!

资金存取灵活,安全性极强,非常适合有财务规划需求,又不想承担高风险的朋友。

为了方便理解,你可以把万能账户看作一个“活期理财账户”。

有闲钱可以往里面追加,要用钱可以随时取,交点“手续费”就行(也可能不用交)。

万能账户一般和年金险、寿险一起投保,能单独投保的比较少见。

在理财产品不再保本,利率持续走低的情况下,它的优势也很明显:

①利率高,公开透明

万能账户有保底收益之余,利率还能向上浮动,而且是按月复利滚存计算,实际收益很可观;

结算利率的数据是公开的,保险公司每个月都会在官网公布。

②资金调配灵活方便

万能账户一般都支持增减保额、追加保费、随时部分提取账户价值等,资金可以灵活使用。

但注意了,不同的万能账户,实际收益和保全规则有所差别,选到好产品也要花点力气。

这篇文章就跟大家分享下,万能账户怎么选,可以让你赚更多!

万能保险的挑选技巧

挑选万能账户,可以从这三点入手:

(1)看收益

万能账户的收益可以这样看:

①重点看保证利率

万能账户的保证利率是写进合同的,决定的是万能账户收益的下限。

不管市场行情怎么变化,这个收益都能保证拿到。

市面上的产品,保证利率普遍都在2%-2.5%左右,少部分能达到3%,也就是目前监管规定的上限。

比如光大永明的《增利宝(尊享版)年金保险(万能型)》、长城人寿的《长城金麒麟终身寿险(万能型)》都是3%的保证利率。

市场行情好的时候,保证利率的作用还不明显,因为实际收益都比较高。

但超出保证利率的这部分收益,是会受到市场行情影响的,没有保证。

就目前的行情,小马老师真心建议大家——优先选择保证利率3%的产品。

②其次看结算利率

万能账户的结算利率,某种程度上可以体现出保险公司的投资水平,这个数据可以在保险公司官网看到。

一般的操作是:选择【公开信息披露】——【专项信息】——【新型产品】——【万能险结算利率公告】。

看结算利率的时候,建议往期数据也要看一下,看是不是表现一直都比较平稳。

③简单看演算利率

演算利率常见于业务员的产品计划书,会演示低/中/高档三个利率。

低档收益是就是保证利率,中档、高档则是可能达到的利率。

说句实话,中档利率比较有参考意义、高档看看就行。

(2)手续费收取的相关规定

万能账户的收益不错,但在开通万能账户、追加保费、减保和退保时,都有相应的手续费要求,不同的产品规定可能也不一样。

投保前一定要了解清楚,不然可能会有损失。

常见的规则如下:

①初始费用

把钱投进万能账户会先收取一定比例的费用,一般在1%-3%之间。

初始费用的扣取主要分三种:

首次开通万能账户,一次性投进去的钱

开通万能账户后,额外追加投入的钱

主险给付的年金自动转入万能账户的钱(常见于年金险)

不过,大部分产品,只要满足一定条件(比如5年不领取),这笔费用是会以奖励金的形式返还的。

②部分领取的手续费

前面说过,万能账户是可以随时取钱的。

一般来说,如果是在投入后前5年取钱,会扣除一定的手续费比例。

常见的规则是:第一年转出,扣5%、第二年扣4%、第三年扣3%、第四年扣2%、第五年扣1%;第六年开始不扣手续费。

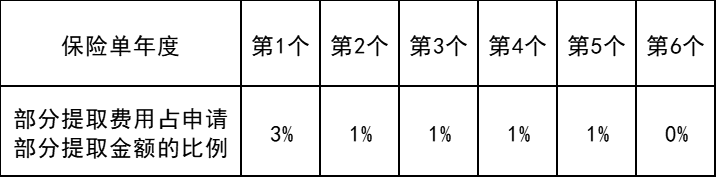

手续费当然是越低越好,像长城人寿的《长城金麒麟终身寿险(万能型)》,相对就好很多,它的规则如下:

举个例子:

慧先生一次性将100万元投入金麒麟万能账户,假设第一年申请减保10万元,得扣除3000元的手续费。

如果是第二年至第五年申请减保,按1%扣除手续费,取10万元需扣除1000元手续费。

如果是第六个保单年度之后再申请减保,就无需扣费了。

③退保手续费

如果想把万能账户的钱全部取出来,可以通过退保操作。

和部分领取一样,大多数产品的规则也是前5年退保需要收费,5年后退保不收费。

还是以长城人寿的《长城金麒麟终身寿险(万能型)》为例,扣除规则如下:

像减保、退保这部分手续费,当然是越低越好了,投保时大家都想着长期增值,但世事难料,很难保证100%不会用到这笔钱。

(3)万能账户的限制

①加保限制

有些万能账户的利率虽然高,但有限额,也不是随时能加保的。

所以没有额度限制,还支持随时加保的万能账户会更好。

限制越少,我们作为用户的选择就更多。

②领取限制

万能账户很少单独卖。

一般都和终身寿险、年金险一起投保。

寿险万能账户没有领取限制;

年金万能账户一般会限制每年领取不超过总额的20%。

如果看重灵活性,寿险万能账户更有优势。

如果有非常确定的规划,综合其他需求,选年金万能账户也可以。

写在最后

总的来说,万能账户是非常不错的财务规划工具。

灵活性、收益性、安全性,说一句面面俱到也不为过!

现在市场上有很多的年金险、增额终身寿险都支持关联万能账户。

短时间内不需要用到的钱,都可以在万能账户里二次增值,钱生钱,爽歪歪!

想投保的朋友可以综合收益、手续费用、规则限制三方面进行挑选。

投保前记得清楚自己的资金使用目的,不同需求,配置思路也不一样哦!

想更省心,直接找慧择保险咨询顾问,1V1为您提供专业服务。