给大家分享一个最近看到的案子:

2020年,王某买了1500万的“银XXX15号”理财产品。

想要做笔稳健投资,买的产品风险等级不高,是R2。

心想应该不会亏。

没想到,才到2021年8月,就已经亏了114.6万!

王某不干了,直接把银行告上法庭。

(来源:中国裁判文书网)

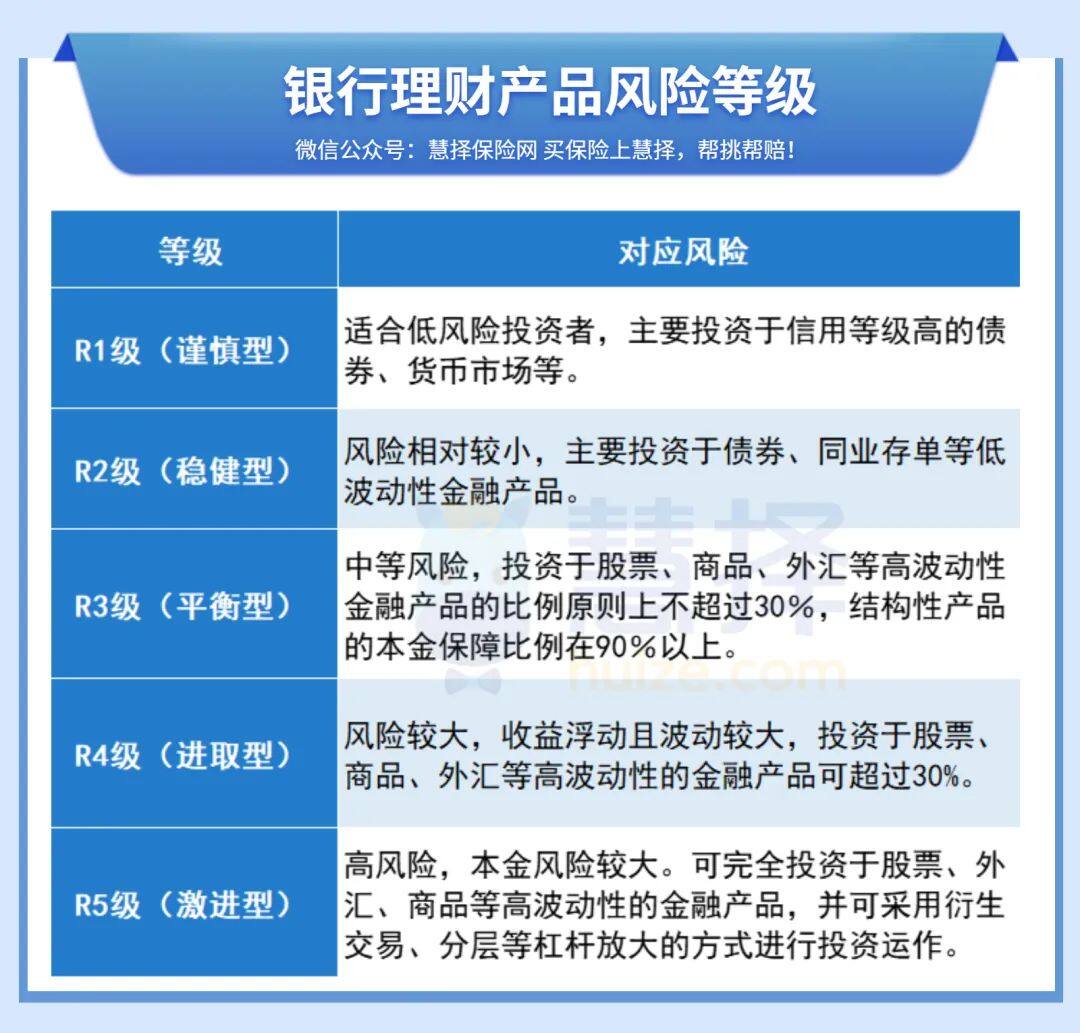

可能有人不清楚,R2风险是个什么水平,大概是下图这样。

一个稳健理财,一年亏了7%,难怪王某要“发飙”。

最近很多人都在喊,银行理财“太坑”!

有人还在网上晒出自己的亏损金额:

(来源:小红书截图)

15万的本金,一年亏损6500元,亏了约4%。

然后,评论区就引发了一大波“同病相怜”:

其中也不乏像王某那样,买了R2等级低风险产品,还是亏了的。

这种情况,去告银行有用吗?基本没用。

银行当然不会为客户的投资亏损负责,

因为,银行理财早就打破刚兑、不保本了。

就连以前有一些“历史遗留”的保本理财,到2022年,也都没了。

7月30日,银保监会副主席梁涛在2022年青岛·中国财富论坛上说了:

截止2021年末,理财存量整改基本完成,具有刚兑付性质的保本理财清零。

也就是说,现在银行里面卖的,不管风险级别多少,只要是属于理财产品。

都不保本不保息,包括货币基金。

大家之所以反应这么大,

一部分,是因为过去被银行理财“保护”得太好了,心理上产生了落差;

还有一部分,是对风险误判了。

小马老师在此提醒一句,低风险≠无风险,还是有可能会亏损。

投资难,这两年大家应该都感受深刻。

正如一些网友说的,“之前瞎买都可以到约定的利率”。

现在,标注历史年化4%,最终到手可能就0.xx%。

还有不少像王某一样亏钱的。

不仅银行理财不能闭眼入了,

过去肉眼可见的一些“时代红利”,也在逐渐消失:

比如,上市造富。

2004年腾讯上市,原始股权就制造了5位亿万富翁,7位千万富翁和一百多位百万富翁。

过去10年,如果你在腾讯、阿里、百度等“大厂”就职,薪资和待遇大概率也比同龄人高出一截。

比如,房价暴涨。

如果2010年在深圳买了房,10年之后,翻个倍没问题。

(数据来源:链家、房天下综合整理)

比如,高息存款。

(数据来源:中国银行)

喜欢大额存单的朋友,应该深有体会。

又比如,高利益保险。

前阵子网友晒出25年前的老保单。

一次性交1万,等他55岁之后每个月领7095,一年下来能领8万5。

这个回报真是让我酸了。

(来源:新浪财经《25年前的老保单,为什么收益一直在9%?》)

今年有1个重要事件,就是长期存款利率倒挂。

3年期存款利率3.15%,5年期的只有2.75%。存的时间更久,利率竟然更低。

(来源:中国银行app)

“保就业、保交楼、稳房价、降利率”,

无一不在提醒我们:那种“遍地是黄金”的时代过去了。

就连小马老师之前嚷嚷创业的朋友,今年也变成了:熬的久,就是赢。

虽然逝去的高息,不会再回来。

但现在还有一个可以薅羊毛的机会:买增额终身寿险。

为什么这么说?

因为相比国债、银行,保险的利率下降一般要晚一些。

目前寿险的预定利率,暂时还有3.5%。

而且,更香的是,可以一下子锁定未来十几年、甚至几十年的利率。

即使后期利率继续下行,还是能享受到现在的相对高息。

其实,有的“聪明钱”已经开始悄咪咪地转移重心了。

在招行2022年的半年报里,我们能看到:

保险业务收入增长61.61%,代销理财收入增长22.6%。

基金、信托、证券三大业务的收入,却下滑了将近一半…

(截自招行2022半年报)

其中,高价值贡献的期缴保险销量及占比同比上升。

高价值贡献的期缴保险,是啥?

说白了,就是像增额终身寿险这样的资产配置险。

想知道增额终身寿险买哪款更好?预约慧择保险咨询顾问进一步了解。

大家为什么更爱买增额终身寿险了?

因为这样的产品,够稳。

现金价值、利益增长在签订合同的时候,就是确定的。

不会出现“以为是个大面包,结果是些面包屑”的情况。

有的人担忧,如果发生像“村镇银行暴雷”那种极端事件,

保险真的能赔给我吗?

别的不敢说,至少寿险和年金险是受《保险法》保护的。

它们在分类上,都属于人寿保险。

而《保险法》第九十二条明确规定:

即使保险公司被依法撤销或者破产,持有的人寿保险合同也必须转让给其他保险公司。

被保险人、受益人的合法权益有兜底。

(来源:《保险法》)

还有人说,3.5%的利率这么低,连通货膨胀都跑不过。

恕我直言,我们的财富,一般都不是通货膨胀“腐蚀”没的,更多的是自己瞎霍霍没的。

比如“瞎投资”↓

(来源:网络)

本金都没了,纠结利益高点低点,没啥意义了。

仅仅是做到保住本金,就已经超过了不少人。

我们今年特别推荐的增额终身寿险——金满意足臻享版,确定要在9月30号正式下架。

它的现金价值增长速度非常优秀,尤其是分期交费上优势更明显。

长期IRR最高能达到3.49%(目前市面上没有超过3.5%的)。

投保门槛也低,最低年交5000元起投,平均下来每月400元+。

想进一步了解金满意足臻享版,预约慧择保险咨询顾问一对一为您解答。

相关产品测评