有网友吐槽:

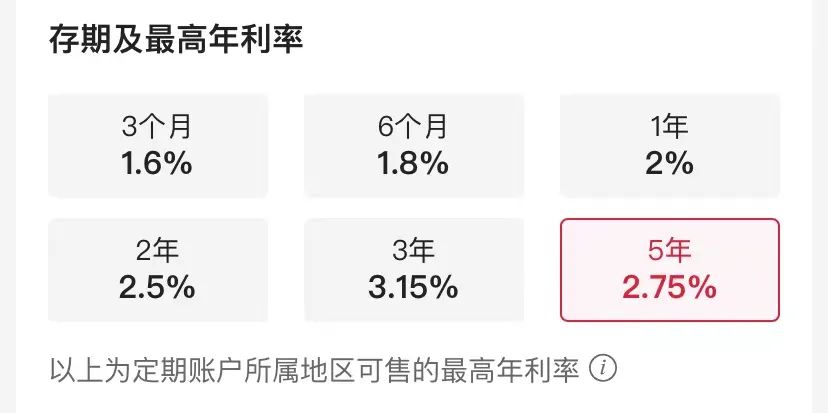

银行的存款到期,想取出来再存一笔,发现5年期的利率,居然比3年期的还低。

3年期存款利率3.15%,5年期的只有2.75%。

(来源:中国银行app)

按道理来说,不应该是存越久,给的利率越高吗?

怎么现在反过来了,她表示不理解。

很多人对眼下的金融市场存疑,“钱到底放哪里安全、靠谱,是个大问题?”

“养老年金市场”也在缩水

利率下行的年代,有人会把目光投向保险行业。

毕竟确定利率,写进合同的财富类保险,能把长寿风险和市场风险,转移给保司。

但其实,以年金险为例,整个市场,能稳稳领钱的终身养老年金险,已经非常少见。

比如美国,Wink发布了一个2021年第一季度美国年金市场销售报告。

里面提到传统固定收益的年金,市场份额只有0.8%。

(来源:Wink2021年第一季度美国年金市场销售报告)

为啥在美国,那么少的人愿意买年金险?

原因很简单,因为它的保证收益只有2%左右,很低了。

就像早年间,很多人喜欢跑去香港买年金险。

图的是香港的年金险,可以搭配分红险,预期的回报率能达到5%左右。

但这里面也存在一个bug就是,分红多少不能保证。

分红险的本质,是保险公司让客户共同承担风险。

所以,这样一对比下来,大陆目前主流的养老年金险,是真的很香。

市场绿油油,养老年金依然“领取确定”。而且出于竞争,一些保司会推出终身年金。

比如说光明一生(慧选版),保证领取20年,领完后,还能再一次性领取10倍基本保额。

如果选保终身版的,能活多久,领多久。

而且它也能搭配万能账户,进行二次增值。

到约定的领钱年龄,可以直接领养老金出来花,也可以把养老金转入万能账户继续增值。

像目前市场上的终身养老年金,很多IRR,高的能达到将近4%。

但这样的产品,会越来越少,不会成为常态。

因为,现在的保险产品,算价格的时候,依据的是第三套生命周期表。

也就是根据2010-2013年的数据来计算的,离现在差不多10年。

这套生命周期表中,人类的预期寿命是83.13岁。

但当下的预期寿命,已经远远超过了这个数。

所以,长寿的风险,无形中增加了保司的压力。

整个养老年金市场,很可能会面临一轮新的“定价”调整。

而现在买年金险的人,是在“沾”保司的“光”。

预定利率下降,只是时间问题

利率下行是大趋势,虽然保险产品能把利率长期锁定,但也不能独善其身。

根据监管要求,2013年,普通型人身保险产品的预定利率调整到3.5%。

传统型年金保险会高点,上浮15%,也就是4.025%。

要知道过去一些保险产品,预定利率可以高到8%左右。

再一次调整,是2019年8月。

哪怕是传统型养老年金,预定利率最高也只能3.5%, 过去预定利率为4.025%产品陆续下架。

这也是为什么,现在很多人会抓紧买年金险。

因为放进年金险里的这笔钱,会一直按目前写进合同的保单利益增值。

还是拿光明一生(慧选版)来举例子:

慧先生,30岁,男性,买了光明一生(慧选版)。

年交10万,交10年,选择60岁起领。

60-79岁这20年期间,每年领取133500元(累计共267万)。

80岁时还活着,还可以再一次性再拿到133.5万元。

这笔钱,可以继续用来养老,也可以留给下一代。

这样一来,既给自己规划了养老生活,又实现了资产传承。

不过,大家买年金会担心身故的问题。

有人会提出疑问:

万一没活那么长,才领几年人就身故了,岂不是很亏?

虽然概率很低,但依然不用担心。

比如光明一生(慧选版)这款产品,是保证领取20年的。

如果这“保证领取的20年”还没过完,人就不在了,保险公司会把剩下保证能领取的钱,一次性赔给家人(受益人)。

还是以上面的慧先生为例:

如果才领了2年,人就不在了,那保险公司会赔给家人:

133500×(20-2)=240.3万

所以,这样来看,年金险的现金价值是白纸黑字写入合同的,不管外部大环境的利率怎么变,保单一般不会受影响。

不过,买年金险跟买基金股票一样,也讲究择时。

比如最好的时机是2019年,但错过了2019年,现在就是最好的时机。

买养老年金只看收益吗?

当然不是。

年金险作为养老的一个重要补充,挑选时,绝对不能只看重收益。

它的领取方式、现金价值增长曲线、以及附加价值,比如带养老社区...

这些因素,都会影响到我们长寿后的养老生活和质量。

所以,关于年金险究竟如何挑选?

如何正确攒养老钱?

养老年金附带的养老社区资格,如何获得?

为了解答这些问题,我们请到了专业的私人银行顾问——大伟老师,给大家直播讲解。

教大家轻轻松松选年金险。

如果想了解更多关于光明一生(慧选版)产品,或者想具体咨询养老规划,预约顾问,我们1V1免费为你解答。