越来越多人成了自由职业者,无论是当自媒体还是自己做点小生意,无一例外都得自己掏钱交社保。毕竟现在收入不错,但不稳定。平时看病报销、以后退休养老可就指望社保了

.

但社保有这么多档位,到底怎么交,咱们可以实现利益最大化❓马哥做了整整一个月的功课,这份#养老金 翻倍攻略,家人们迅速码好开整~

/

首先,很多家人问马哥,怎样才知道自己退休可以领多少👉🔗国家社会保险公共服务平台

.

自己交社保,有三个档位:60%、100%、300%

怎么交划算?明算账,不忽悠👇👇

.

💡举个栗子

小慧,30岁,所在地区的社会平均工资6k,准备55岁退休,按这三个档位交,分别交多少,能领多少→图2

💥马哥教你,预算不变、换种玩法,让#养老金 翻倍!

.

🌈攻略:100%档位交社保+储蓄险组合搭配

1️⃣按照100%档位交社保,回本速度,也享受养老金持续上涨的红利

.

2️⃣把差额放到储蓄保险里

按300%交,每个月多交2000多,跟按100%领到手的养老金比,只多了900多,划不来。但同样的2640元,放到储蓄保险里,那就是一个“膨胀”的效果了~

.

🏆金满意足臻享版为例:

💰每月2500,年投入3万,交15年,55岁时,账户现金价值有约84万

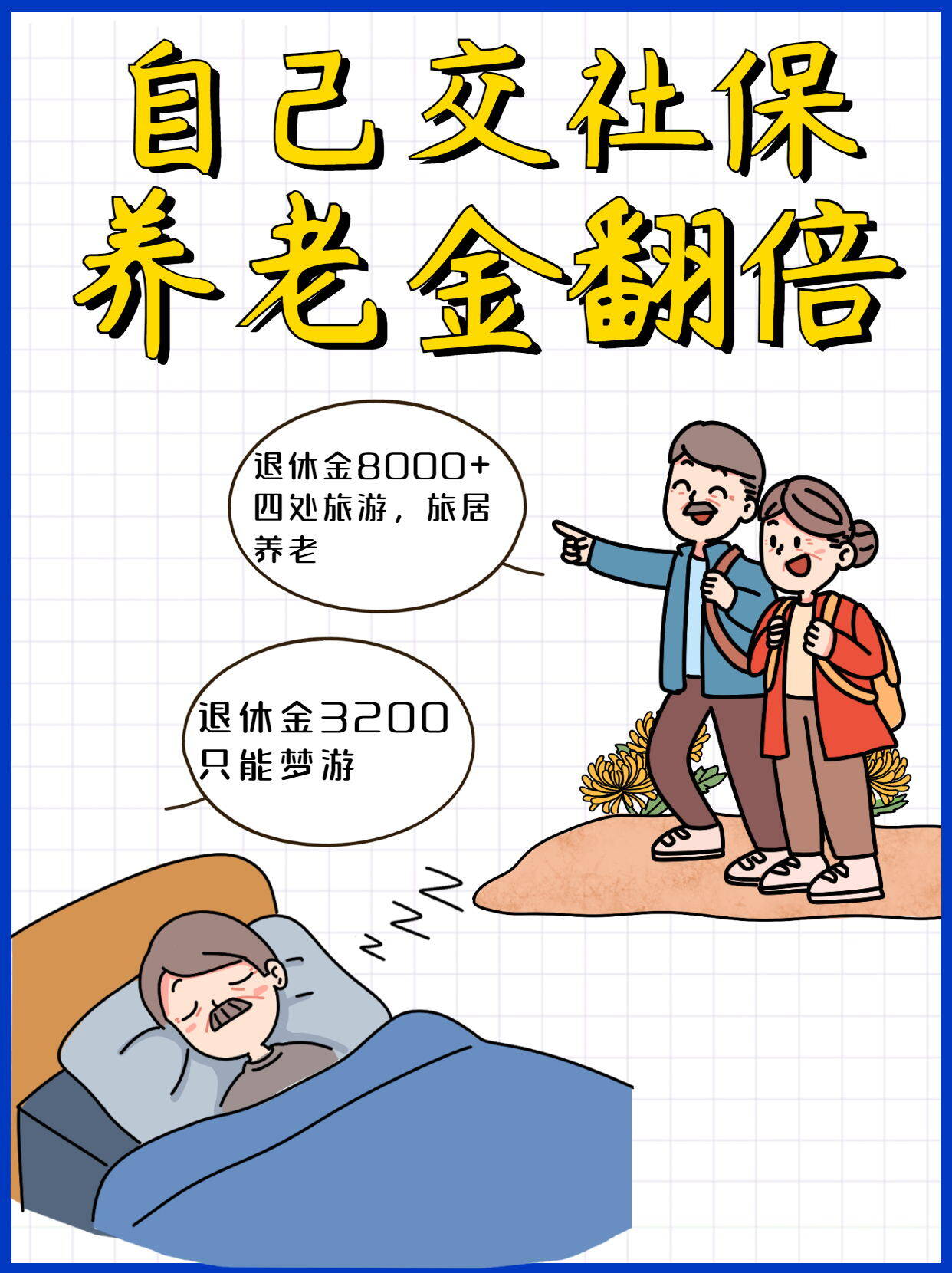

💰每年取6万,相当于每月多领5k,加上社保养老金,每月到手养老金有8000多,直接比别人翻了一倍🤩→图4

.

❗如果咱想提前退休,不用等到55岁也能领钱,领取年龄不受政策影响

❗收益确定,有效保额每年按3.8%增长。领到手多少,白纸黑字写在合同,💯%兑付,银保监会和法律保护,不受银行降息和利率下行影响🙅

.

🐣储蓄保险真是马哥认为最适合懒人规划养老的工具了,强迫自己每年放一笔钱进去,相当于养了一只下金蛋的鹅,退休不上班,照样也有“固定工资"领

/

当然啦,马哥也提醒一下,储蓄保险的一大特点是要留够时间让它“长大”,要是太早取钱出来,鹅还没长大,咋下蛋呢?

.

🍑养老越早规划,越早享受到时间的复利优势

🍑想测算养老费用或定制养老规划的,可以预约咨询顾问免费获取哦~

相关产品测评