目前市面上出现了不少终身寿险、养老年金保险,这类保险因为保障确定安全、兼顾财富传承的功能,因此受到一部分用户的青睐。挚信一生终身养老年金保险与传家有道终身寿险均为信美人寿相互保险社旗下的产品,二者在保障功能上有重合的地方,加上是同家保险社旗下的产品,因此不少用户将两款产品拿来比较。那么,信美相互挚信一生终身养老年金保险和传家有道终身寿险哪款好,用户选哪款好呢?

一、挚信一生和传家有道对比——投保规则

首先来了解两款产品相同的部分。挚信一生终身养老年金保险和传家有道终身寿险的保障期限都为终身,交费期限也比较灵活,均支持趸交保费和年交保费,年交保费支持按照3年交、5年交和10年交。再来看看不同点。

(1)承保年龄不同。

在投保年龄上,挚信一生终身养老年金保险承保年龄为出生满30天-65周岁,传家有道终身寿险的承保年龄为出生满7天-75周岁(含7天、75周岁),传家有道终身寿险的承保范围更为广泛。

(2)起投保费不同。

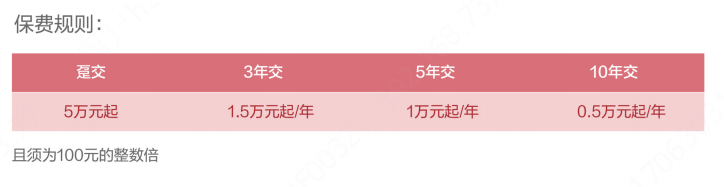

挚信一生终身养老年金保险的保费门槛为:趸交5万元起、3年交1.5万起/年、5年交1万元起/年、10年交0.5万元起/年,且须为 100 元的整数倍。下图为挚信一生终身养老年金保险保费规则图:

图片来源:慧择保险网

传家有道终身寿险的保费门槛为:趸交10万元,3年交3.3万元,5年交2万元,10年交1万元。以1000元的整数倍递增。

可以看出挚信一生终身养老年金保险的保费门槛更低。

二、挚信一生和传家有道对比——保障内容

1、挚信一生终身养老年金保险保障责任介绍

挚信一生终身养老年金保险的保障责任主要包括两点,分别是养老保险金、身故保险金,具体保障内容如下:

养老保险金。自首个养老保险金领取日起,被保险人在每个养老保险金领取日生存,可领取约定金额直至终身。自首个养老保险金领取日(含)开始至85周岁后首个养老保险金领取日(含)为保证给付期,若被保险人在保证给付期内身故,保险公司将按保证给付期内应付金额与累计已领取金额之间的差额一次性给付养老保险金。

身故保险金。若被保险人在首个养老保险金领取日(不含)前身故,保险公司按已交纳的保险合同的保险费数额与身故之日本合同的现金价值较大者给付身故保险金。被保险人于首个养老保险金领取日(含)后身故的,保险公司不承担给付身故保险金的责任。

2、传家有道终身寿险保障责任介绍

传家有道终身寿险的保障责任为全残或身故保险金。主要内容如下:

等待期90天内,非因意外导致全残/身故,给付累计已交保费。

等待期90天后,按以下情形给付相应的全残/身故保险金:

① 18岁(不含)前:给付已交保险费、现金价值的较大者;

② 18岁(含)后且在交费期内:已交保费*对应系数、现金价值的较大者;

③ 18岁(含)后且交费期满及以后:已交保费*对应系数、现金价值、有效保险金额的较大者。

注:被保险人身故/全残时本合同的有效保险金额:第n保单月度的有效保险金额=基本保险金额×(1+0.33%)n-1

三、挚信一生和终身有道哪款保险好

挚信一生终身养老年金保险和传家有道终身寿险虽然同属于信美人寿相互保险社旗下的产品,但是二者在险种上还是有区别的,前者是养老年金保险,后者是终身寿险,虽然二者在投保规则、保障责任等层面有相似之处,承保的人群也有重合的地方,但是用户投保时还需要加以区别。

看重养老保障、更侧重自身保障的用户建议选挚信一生终身养老年金保险。若是本身比较在意老年的生活保障,想要在自己老年时能够稳定地领取一笔养老金,将保险金作用到自己身上,那么建议选择挚信一生终身养老年金保险,投保成功后按时缴纳保费,到被保险人约定的领取养老金年龄,每年都可以领取养老金,可以领取至终身,自首个养老保险金领取日(含)开始至85周岁后首个养老保险金领取日(含)为保证给付期,可以领取至终身。

看重“身价”保障,重视财富传承的建议选传家有道终身寿险。这款保险从命名也可看出,主要在于“传家”,给被保人转嫁身故或全残带来的经济风险,帮助被保险人实现财富传承等目的。

挚信一生和传家有道两款保险各有优势,两款产品侧重的保障功能不同,前者在于给被保险人提供“养老”保障,后者在于帮助被保险人转嫁“身故或全残”风险,帮助被保险人实现财富传承等目的,建议用户根据自身需求选择适合自己的产品投保。

挚信一生终身养老年金保险【优缺点测评】

寿险