信泰人寿的如意尊系列,凭着其现价增值快、灵活申请加减保的特性,一出世就一直在在增额终身寿榜榜上有名。

这次的3.0依然优秀,我们一起来看看它的保障吧。

01

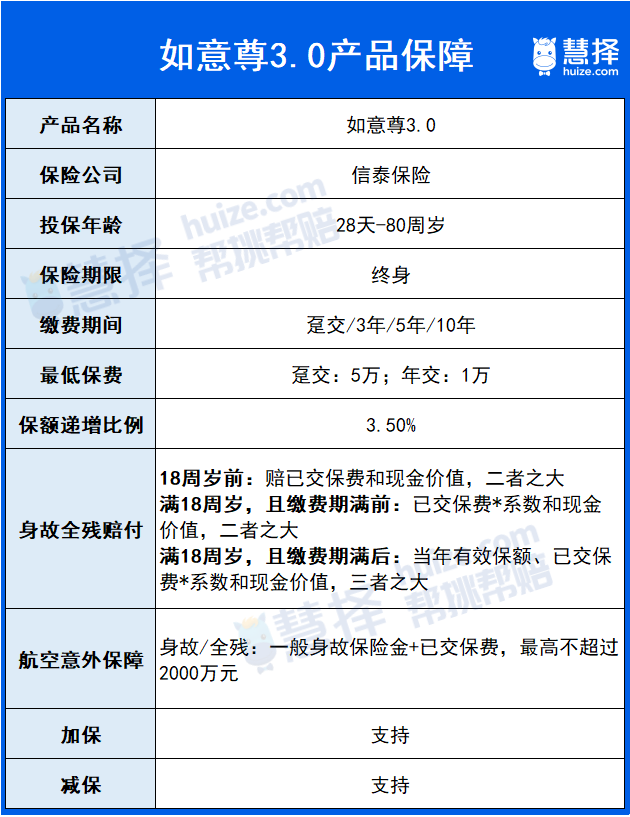

信泰人寿如意尊3.0保障什么?

(图源:慧择保险网)

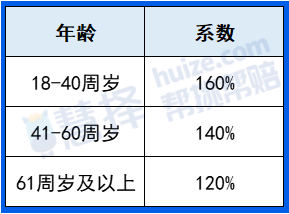

其中,系数是根据被保人身故/全残时到达的年龄而定:

信泰人寿如意尊3.0是一款增额终身寿险,增额终身寿险本质还是寿险,被保人身故的时候才能赔钱。

把钱投入之后,每年现金价值增长,就相当于每年我们拥有的钱也是会逐年增值。真的需要用钱的时候,可以考虑实际情况,通过申请减保的方式,把钱取出。

信泰人寿如意尊3.0还增加了一项航空意外保障,相当于送了一项保障。

它有4个突出的亮点:

1、增长稳定

保额每年3.5%的幅度增长,现金价值写进保险合同,也是每年增长。

3.5%的增长,听上去不高,但稳定增值也很可贵。

(图源:慧择保险网)

2、安全性强

3.5%的保额利率增长写进合同,是100%确定的。

(图源:如意尊3.0保险条款)

谁不喜欢稳稳能到手的钱呢?

3、灵活性高

需要用到钱,根据需要办理减保就行,剩下没有取出来的钱还是会逐年增长。

没有领取时间和金额的限制。

4、现价增长快

无论是趸交还是3年/5年,都在第6年的时候,现金价值>已交保费。意味着这要前5年不动,之后即使退保“也不亏”。

这个增长速度在同类产品中,算是挺快了。

02

怎么用信泰人寿如意尊3.0

做教育金或养老金规划?

场景一:教育金规划

给孩子的教育金规划是个比较个性化的事情,因为每个家庭想给孩子的教育环境不一样。有的家庭可能想孩子大学出国,有的家庭就觉得读国内学校也不错。

那我们就按照一个不高不低的预算——50万来进行规划演示。

在男宝0岁的时候,每年投入10万,交5年,计划覆盖在国内读初中到大学的教育费用:

13-22岁,每年取出5万。基本可以兼顾到学费+兴趣班的费用。

这样等到孩子读完大学的时候,也还有43.6万的现金价值,如果需要出国深造,还可以把这笔钱取出来用。

10年间领取出来的钱,已经有50万了,这多出来的43.6万就是它增值的部分。

如果家里比较富裕,也可以不取出来,继续增值。之后给孩子作为嫁娶金或者创业金的补充。

不过毕竟是十几二十年之后才用到的一笔钱,有时计划赶不上变化。有的父母可能刚开始想让孩子读公立学校,后来改变了想法,想再努力一把上私立学校,让孩子有更好的教育环境。

这时候增额终身寿险灵活增、减保的优势就更突显了。

场景二:养老金规划

退休之后,大部分人的收入都会下滑。所以趁自己赚钱能力强的时候,及早给自己规划一份养老金,让自己体面地老去,不至于“老后破产”。

30岁男性,每年投入15万,交5年。

60岁开始每年领10万,领到85岁,已经领了260万出来。

现金价值还有60+万,可以继续领出来,也可以放着继续增值。

大家其实也看出来了,增额终身寿的用法很灵活,就看大家怎么做规划了。

在投资中,有个不可能三角。也就是高收益、低风险和流动性,这三者不可兼得。

所以我们需要把资金按不同比例去分配到不同的产品里。

买增额终身寿险的这部分钱,就是用来保本升值的钱。既然如此,咱也不想着用它赚个大的,稳定就好,细水长流嘛~

如果你对信泰人寿如意尊3.0有兴趣,可以来找我们家保险咨询顾问,给你进行个性化测算。

PS:如意享3.0目前仅支持部分城市投保,联系顾问咨询时,先问问你的城市是否可投。

相关产品测评