说起互联网新规落地后的增额终身寿险,不得不提长城司马台。

不仅安全、稳定、有效保额长期增长,减保条款还写进合同……

话不多说,赶紧跟着我盘起来吧!

终身锁定利益,安全、稳定、长期增长

(图源:每日经济新闻)

大家前几天肯定看到这个消息了,从2022年1月1日起,银行将明确打破刚性兑付,彻底向净值化转型。

也就是说,银行出售的理财产品不会再保底保收益了。

在资管新规打破刚兑、房住不炒,股市风格不稳、债市又频繁爆雷的大背景下。

咱们老百姓很难找到收益相对可观,又较为稳健的理财产品!

那么现在,我们还能放心买什么?

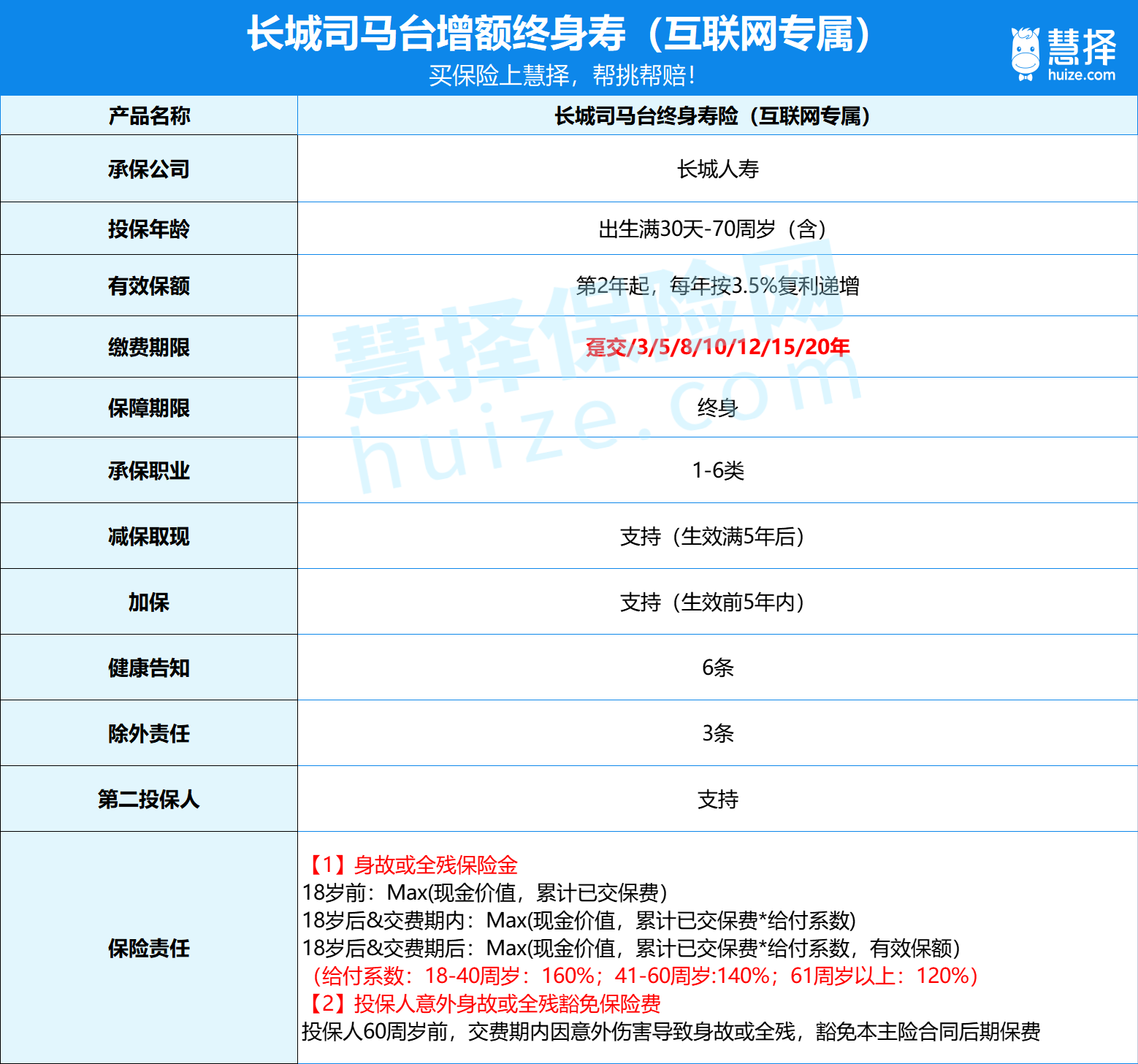

这就不得不说咱们长城司马台增额终身寿了。老规矩,为大家整理了个表格:

(图源:自制)

大家看到咱们长城司马台这款产品,有效保额3.5%复利递增写进合同,保单现金价值稳定增长至终身!

钱包自己慢慢“长大”,这种体验感你真的不想拥有吗?

咱们还有几个优势给大家总结下:

①最高投保年龄是70周岁,1-6类职业都能保;

②1000元起即可投保,最高可以投900万,可选区间非常大;

③8种缴费年限,8种缴费选择!

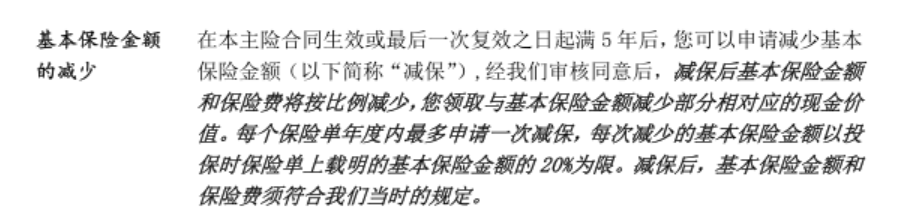

减保条款写进合同,轻松规划全生命周期

看到了保险合同中的减保,你就看到了这款产品的灵活性!

什么是减保?

白话解读就是一定期限后,在某个特定的时间,您需要花钱了,就向保险公司提出减保取现申请。

具体规定如下:

(图源:长城司马台终身寿险(互联网专属)条款)

比如孩子上学、创业、婚嫁,或者自己养老、百年之后传承;拥有了司马台,就可以轻轻松松规划全生命周期!

现价增长快,资金灵活周转

此外,长城司马台的现金价值,超过所交保费用的时间也是比较短的!

可以通过向保司申请保单贷款灵活周转资金,尤其对不想锁死现金流的家庭来说,这是非常好用的功能。

选择趸交,在第6个保单年度,现金价值会超过已交保费;

选择3年交、5年交,分别在第7个和第6个保单年度,现金价值会超过已交保费;

选择10年交,那在第10个保单年度,现金价值会超过已交保费;

(图源:自制)

保单贷款的操作非常简单!

通过官微或者柜台即可办理,一般3-5个工作日就能审批下来,而且贷款周期灵活,一次可以贷半年;

目前贷款利率5.25%,相对于信用贷和普惠金融贷款利率而言贷款利率非常实惠,比如借呗的年化利率高达18%,接近这个贷款利率的3倍;

而且!贷款期间保单利益的增长是不受影响的;拥有这份保单就相当于拥有了一份随时周转的现金流。

给自己家庭配置了一份流动资产!

继续往下看!

保司实力强-品牌值得信赖

(图源:自制)

长城人寿是成立于2005年的全国性人寿保险公司,北京市西城区国资委重要子企业,北京金融街投资(集团)有限公司旗下金融板块控股公司;

总部设立在北京,注册资本55.31亿元,总资产超过560亿元;

目前共设立了13家分公司,237家分支机构,可线上线下随时为客户提供最全面的服务;品牌实力及服务能力都非常值得大家信赖!

此外长城人寿2021年3季度综合偿付能力充足率167.87%,风险综合评级为A类,核心偿付能力充足率139.23%,

不得不说一句优秀!为什么呢?

偿付能力其实是保险公司偿付其到期债务的能力

对保险公司而言,有很多的长期保险产品。

每卖出去一张保单,就相当于是打了一张“白条”,未来达到期限或者达到某种条件时都是要兑现的。

监管要求同时符合以下几项条件的,为偿付能力达标公司:

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

所以为大家划重点:对于大家来说肯定是购买偿付能力充足率较高的公司的产品会更加放心呀。

总结起来就是:有长城,更保险!

这款产品适合谁买?

那么有的朋友就会发出灵魂叩问了,那我适合买这款产品吗?

这个问题就要从什么是增额终身寿险开始说起了!增额终身寿险是一种保障至终身保额递增的寿险产品。

传统的终身寿险侧重于风险保障功能,突出身故保障,以低保费撬动高保额。

增额终身寿险则侧重于长期,现金价值也会持续增长,轻松拥有逐年递增的保险金额和身故保障。

而且长城司马台还十分灵活,可以守护咱们生命中的许多重要时刻。拥有极强的适配性。

那么再回到咱们的问题:谁适合买?

因为每个个体都是具有差异性的,所以一定是要根据咱们的基本情况及实际需求去做合理的配置。

相关阅读

+

寿险

相关推荐

如意尊3.0和典藏版哪个好 三角度剖析如意尊3.0和典藏版都是信泰人寿保险股份有限公司旗下的终身寿险产品,二者各有优势,前者保障责任更丰富,后者投保规则更灵活,用户可按需投保。

如意尊星火版是哪家保险公司 提供什么保障如意尊星火版作为信泰人寿旗下的产品,用户可以放心投保!

惊了!男女买保险还不一样,女性这样买更省钱!我该如何用保险保障一生?

买1年保1年的重疾险全面测评:健康福、微医保、水滴保哪个好?支付宝健康福、微信微医保、水滴筹水滴保,有坑吗?

爱心守护神2.0怎么样 投保时要注意什么守护神2.0怎么样?保险产品安全稳健,不仅有效保额持续增长,而且新增了航空意外责任,除此之外还将现金价值明确写入合同,是受法律保护的,可谓是亮点多多。

相关产品测评