新的一年,新的未知,面对不确定的事情,人们都想要得到一个确定的回答。互联网保险新规后,长城司马台终身寿险(互联网专属)上线了,基本保额终身稳定增长,明确写进合同,投保更放心。关于长城司马台终身寿险怎么样?司马台终身寿险优缺点有哪些?这些都是大家比较关注的。它是否有能力成功交接互联网增额终身寿险的第一棒?今天就来了解下。

图片来源:慧择保险网

一、长城司马台终身寿险产品简介

司马台终身寿险由长城人寿承保,长城人寿始建于2005年,总部位于北京,注册资本55.31亿元,总资产超过560亿元。旗下设立13家分公司,实力不容小觑。下面就来了解下这款产品的细节。

1、投保年龄:18-70周岁(含18周岁、70周岁)

2、承保年龄:出生满30天-70周岁(含30天、70周岁)

3、承保职业:1-6类,高危职业也可考虑

4、缴费期限:趸交/3/5/8/10/12/15/20年

5、生效日期:生成保单后,对应的保险责任于次日零时生效。

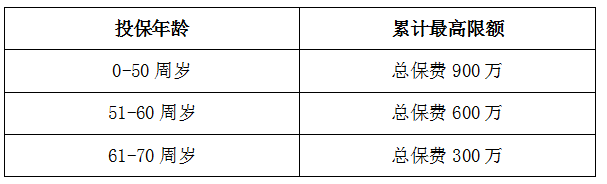

6、投保门槛:1000元,最高保费为9000000元,且为1000元的整数倍。趸交保费≤500万,年交保费≤100万,累计保费规则详见下表:

图片来源:慧择保险网

二、长城司马台终身寿险保障亮点

司马台承保年龄范围广,出生满30天到70岁的人群都可投保。可以给孩子买,做为教育金可以给自己买,当做养老金,还可以给老年人买,当做资产传承的工具。

1、身故/全残保障

作为一款寿险,司马台对于身故或全残的保障不能少。但它分了三种情况:

年龄小于18岁,按已交保险费和现金价值的较大者赔付;

18岁后且在缴费期内,按已交保费*对应系数和现金价值的较大者赔付;

18岁后且已过缴费期,按已交保费*对应系数、现金价值和有效保额的较大者赔付。

作为一款增额终身寿险,司马台基本保额终身稳定增长,保险金额每年递增3.5%,满满地安心。

2、自带投保人身故/全残豁免

在缴费期间内,投保人60岁前若因意外导致身故或全残,可以豁免合同后期保费。投保人豁免,境遇改变,保障不变!

3、支持加减保和保单贷款

增额终身寿险即保额会随着年限增长的保终身的寿险。司马台终身增额寿险支持加减保和保单贷款增加了产品的灵活性。如果前期投保金额比较少,但又觉得这款产品增长不错,那可以继续增加额度。

也可以通过减保把保单里的部分现金价值变成钱领出来,也可以通过“保单贷款”的方式,获得现金流,解决临时资金周转的问题。

三、长城司马台终身寿险优缺点有哪些

1、长城司马台终身寿险优点介绍

司马台投保门槛低,承保职业范围广,缴费期限十分灵活,预算不多的人群也可投保。而且产品含投保人豁免,也比较适合大人给小孩投保。产品安全性高,稳定性强,可作为子女的教育储备或者自己的养老储备,还可实现资产传承两代计划。

2、长城司马台终身寿险缺点介绍

司马台终身寿险虽然包含加减保和保单贷款权益,但总的来说,加减保权益相对比较严苛:

①加保只能在保单的前5个年度,并且一个年度只能加保一次,加保额以保单上载明的基本保险金额的20%为限。

②减保也只能每年1次,每次以保单上载明的基本保险金额的20%为限,只不过减保时间要求是在投保5年之后。

注:以上内容仅供参考,具体保障请以保险条款及保单合同为准。

长城司马台终身寿险(互联网专属)作为一款增额终身寿险,基本保额会按照3.5%的比例逐年递增,起投门槛比较低,预算不大充足的人群也可以投保。而且司马台支持加减保,用户可根据自身的经济情况及时进行调整。要想更多详细地了解长城司马台终身寿险怎么样,建议联系慧择保险网专业的保险咨询顾问,1对1服务,精心梳理产品要点、难点和特性,帮助用户全面、深入和多维度了解产品。

长城司马台终身寿险【优缺点测评】

寿险

长城司马台终身寿险【投保指南】

寿险

寿险

长城司马台终身寿险【投保问答】

寿险

寿险

相关产品测评