每到年底重疾险市场免不了一波“洗牌”,

这不,因为互联网保险新规的调整,刚下了一大波重疾险,达尔文6号就来了!!

号称是“无限次”赔付、百万保额的这款重大疾病保险,到底是个啥水平呢?

探长今天这就来跟大家一起盘一盘。

01

达尔文6号具体保障啥?

老规矩,先上表格。

大家重点看 基础保障 的部分,重疾+中症+轻症。

特殊责任 是产品自带的保障,这项是与其他重疾险区分开来的特点,对比必看。

可选责任 可以根据自身需求选,更担心哪种情况就选上,多选强保障,不选也行。

下面咱对应基础责任、特殊责任、可选责任来看看。

达尔文6号重疾险到底能给到怎样的疾病保障。

Part 1 基础责任——保障扎实

- 110种重疾,赔付1次,100%基本保额;

- 25种中症,赔付2次,不分组无间隔期,每次60%基本保额;

- 50种轻症,赔付3次,不分组无间隔期,每次30%基本保额;

简单来说,如果达尔文6号重疾险买的是50万基础保额,达到理赔条件的,重疾直接给50万,中症30万,轻症15万。

对比升级前的两款达尔文5号呢,他们的重疾险的保障是一样的,主要差别在特殊保障和可选责任上。

达尔文6号重疾险的中症、轻症保障都是中间位置,四平八稳的,也算无功无过。

Part 2 特殊责任(自带)——赔付加码

重疾险的特殊责任,这也是大家挑重疾险hei重视的部分。

达尔文6号在这上面也是下足了功夫,不仅打成人重疾险市场,还有少儿适用的责任。

- 特定重大疾病保险金

这项责任保障的是20种高发少儿特定疾病,

包括白血病、严重川崎病、严重脑膜炎后遗症等等。

30岁之前,能额外赔1次,相当于保额翻倍,双重保障了。

50万保额的话,能给到百万的保障,保额做高重疾险才能发挥出最大效用。

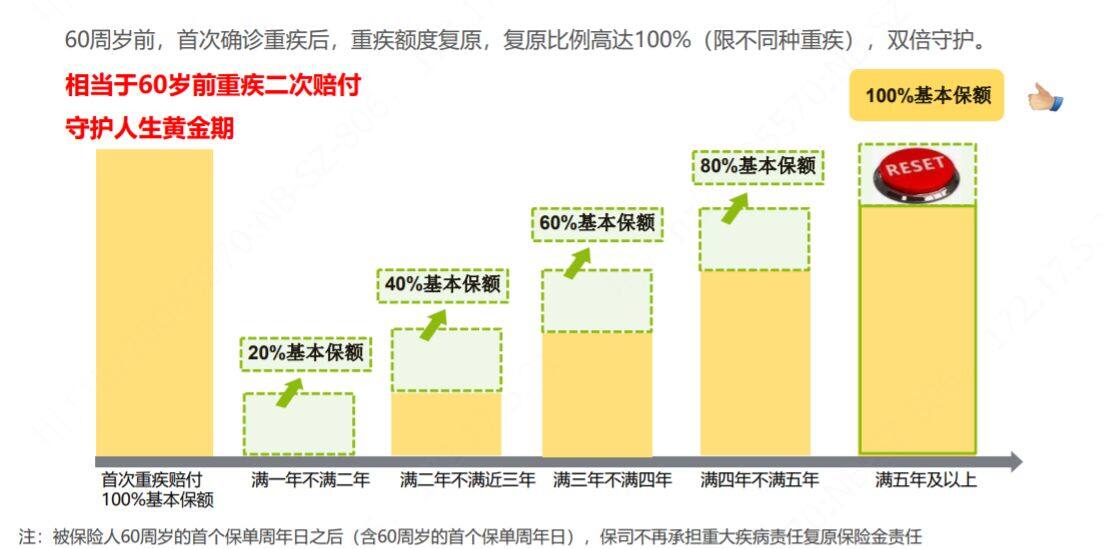

- 重大疾病责任复原保险金

这项责任主要是针对二次重疾的赔付。

很多重疾险都是赔完一次重疾合同就终止了,达尔文6号的这项责任,相当于给多一次机会。

——60岁之前,首次罹患重疾之后的5年,二次重疾每年“回血”20%基本保额。

Part 3 可选责任——可选责任多,满足多需求!

可选责任,简单来说就是“另外的价格”,

一般每项会在基础保费基础上加个20%-30%的保费。

达尔文6号重疾险的可选责任有4项,自由搭配,非常灵活。

预算比较充足的朋友,一份重疾险就能买到市场上很全的保障了。

这4项责任的保障要点不太一样,想保身故/全残,或者看中重疾额外赔付,或者家族有相关病史的朋友可以仔细康康。

可选1:重大疾病关爱金——重疾额外赔、百万保障!

附加这项责任,可以把重大疾病的保额做高:

60岁前,前5年额外80%,5年之后额外100%,50万基础保额叠加这项最高赔到100万。

可选2:重度恶性肿瘤额外保险金——创新“无限赔”,重疾治愈强保障!

首次重疾赔付基础保额后,如果选上了这项责任,第二次确诊为其他重疾或者癌症能再赔付一次基础保额。

所谓“无限次”赔付,是指在第二次“恶性肿瘤-重度”之后,每隔三年新发或转移都能再赔个100%基础保额。

可选3:特定心脑血管疾病额外保险金——心脑血管家族病史必选

从各大保司的理赔数据来看,重疾险赔付中,

恶性肿瘤(癌症)最高发,心脏病、脑血管疾病紧随其后。

这项可选保障的就是10种高发的心脑血管疾病,符合条件的,可以在基础责任基础上,再赔1次120%基本保额。

可选4:身故或全残保险金

身故/全残的赔付可选是重疾险里面的“基本操作”了。

重疾险基础责任保的是生重病有钱治、弥补收入损失的情况。

人没了的情况,需要另外加可选责任保障。

总的来说,达尔文6号重疾险

1、基础责任——“重疾+中症+轻症”保障扎实!

2、特殊责任(自带)——“特定重大疾病保险金”适合给孩子做保障,“重大疾病责任复原保险金”聚焦在多次重疾的赔付保障上。

3、可选责任——4项重大疾病关爱金、重度恶性肿瘤额外保险金、特定心脑血管疾病额外保险金、身故或全残保险金,赔付条件好,可以根据自己看中的来选,比较灵活。

02

达尔文6号有坑吗?适合谁?

产品责任特别多,你肯定就会琢磨了,有没有不太友好的地方呢?

不友好1:部分责任二选一赔付

达尔文6号重疾险本来单项责任就有额外赔,无限叠加,保司估计也只能墙角哭泣。

二选一赔付的情况有2种:

情况1:如果选了“重度恶性肿瘤额外保险金”,同时符合自带责任里面的“重大疾病责任复原保险金”,只赔付可选责任“重度恶性肿瘤额外保险金”。

情况2:“重度恶性肿瘤额外保险金”、“特定心脑血管疾病额外保险金”,这两个可选责任不能同时拥有。要么选“重度恶性肿瘤额外保险金”,要么选“特定心脑血管疾病额外保险金”。

不友好2:给孩子买投保不太灵活

因为投保规则的设定,如果看好“特定重大疾病保险金”这项责任给孩子做保障,最少也要给孩子买保至70岁,没法选保20年、30年时间更短的。

适合看中孩子长时间疾病保障的,预算充足的话这点不影响。

挑重疾险最重要的其实是按需选择。

责任不贪多,够用就行。

不同的投保方式,保费差别也很大,达尔文6号怎么投保更划算呢?

下面探长就分不同预算给大家个参考。

1、只选基础责任,便宜,保障也很实用

110种重疾+25种中症+50种轻症,

还有自带的重疾复原保险金(隐藏二次赔)+20种特定疾病额外赔100%保额。

0岁小宝宝,50万保额,1000多块就能上车;

30岁大人,3000多块也能买上。

*具体保费请以最终合同为准

2、预算可以,建议选上60岁前额外赔

60岁前,既是挣钱养家,压力最重的阶段,又是理赔高发年龄段。

额外多赔100%的基本保额,可以作为疗养期间的误工费等,很值得买上。

3、追求保障更全面,可附加癌症多次赔或心脑血管二次赔。

高发疾病,多重保障,有癌症或心脑血管家族病史,可以重点考虑。

如果已经买了达尔文系列的其他产品,也没必要退保,

这个系列的产品性价比都不错,买上了就是最好的。

如果退了,不仅会有损失,还要重新做健康告知,万一没通过就很尴尬了。

相关产品测评