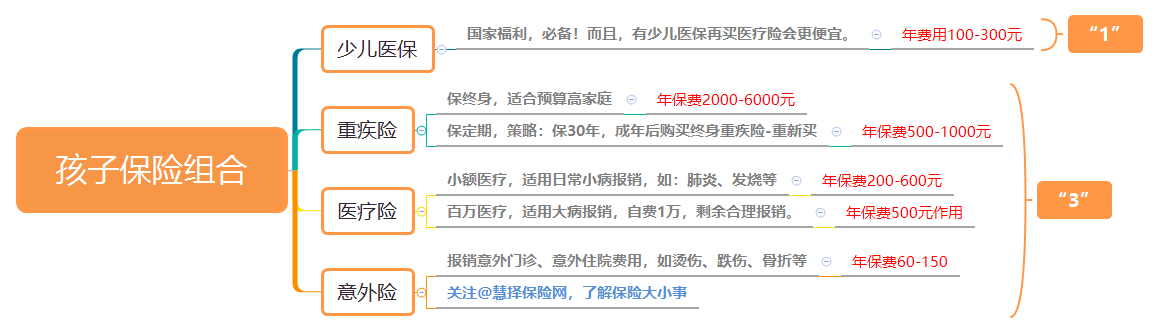

给孩子配置保险非常简单,只需要牢记“1+3”保险公式,保险0基础也能配置出不错的保险方案。

“1”是少儿医保,医保是孩子保障的第一步,小病基本可以通过医保报销。

“3”是3种商业保险:重疾险、医疗险和意外险。

本文要点:

1、孩子保险:重疾险、医疗险、意外险都要买吗?

2、孩子保险买哪个好?怎么买?(方案篇)

1、要买少儿意外险,转移意外医疗费支出。

孩子,管是管不住的,上山抓鸟、下河捞鱼、摸摸猫逗逗狗、再来翻个跟头,孩子的好奇心总是那么强,他想做的事,就没有做不到的,只有你想不到他居然居然怎么会搞事!

但孩子的自我保护能力又差,很容易就会受伤,磕伤、擦伤、摔伤、猫抓狗咬等等等等,防都防不住。

这不,看慧择的协助理赔案例,有4岁宝宝在幼儿园摔伤、有1岁宝宝因为出核桃误呛住院治疗、还有个1岁宝宝因为在家学路不小心被胸前戴着的钥匙扎伤了脑膜受伤。

一面心疼受伤的宝宝,一面也提醒家长们给孩子上好意外保险,通过小小的保费,撬动几十倍甚至上百倍的赔付。

2、要买医疗险,报销大额医疗支出。

医疗险主要有2种,

一种是百万医疗险,

有一定的报销门槛,大多免赔额为1万元,即低于1万元的费用不给报销,这种是专门为较大的病准备的,总治疗花费几万几十万上下,基本上只需要自己出小几万,百万医疗简直可以救命。

还有一种是普通的门诊险,

有孩子的家长也知道,小孩相对抵抗力较差,一些小病比如感冒发烧肺炎啥的很频繁,每次花个几百上千,谁也抗不住造啊。

门诊医疗的保障类型一般分为住院保额和门诊保额,保额都不高,大部分都在1万、2万左右。

但这点保额对付平常的那些小病绰绰有余。

所以,家里小孩体质弱经常生病的,可以买个门诊险,能报销很多费用。

3、要买少儿重疾险,补偿家庭经济损失。

重疾险:赔保额,买多少,赔多少,赔偿的保额可以当做小孩的疾病治疗费、多的话也能作为后续康复费用。

重疾险在孩子年纪小的时候买最划算,小孩年纪小,费率低,保费就便宜,买个定期30年保障的重疾险,50万保额一般也就5、6百。

如果买长期甚至终身的重疾险,50万保额也就2-3千左右,相比于成人的终身重疾险便宜起码1倍。

有了这(1+3)保障,基本能覆盖孩子成长路上的所有风险。

根据不同的需求,可以分为以下几种搭配方式:

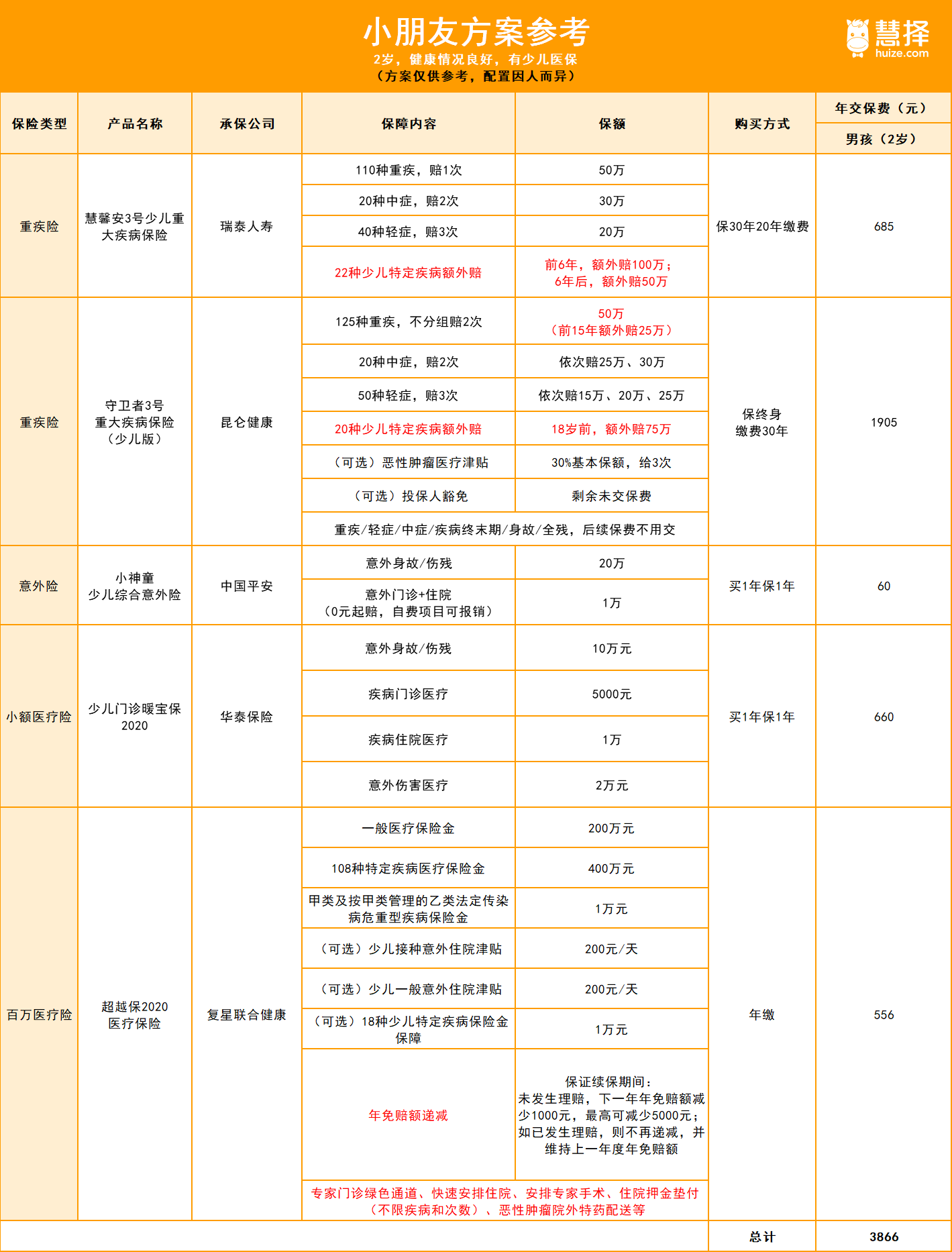

(1)基础版:定期少儿重疾险+意外险+小额医疗险

——【慧馨安3号少儿重疾险(定期)】

怎么买:50万保额,30年交,保到30岁。

优点:额外赔付保额高!

① 投保前6年,

如果发生22种高发的少儿特定疾病之一,可以额外获赔100万;

投保6年后发生的,可以额外获赔50万。

② 投保的前11年,

重疾保额每两年自动增长20%,最高可以涨到200%,

如果买50万保额,10年后,重疾保额增长至100万,并保持到合同结束!

慧馨安3号以保额递增的方式,来抵抗通货膨胀和医疗费用的上涨,因此,也非常适合想加保的朋友们购买。

买少儿重疾险,主要防范的就是常见的儿童高发重疾。

刚好慧馨安3号这款重疾险针对少儿特定疾病还有额外的赔付。

保障明确,保费便宜,是一款非常基础的少儿重疾险。

PS:慧馨安3号本月底(1月31日下线),想了解的父母们抓紧机会咨询了解~

——【小神童少儿意外险】

1、怎么买:基础版20万保额,交1年保1年

2、优点:包含意外医疗,而且自费药可100%报销。

意外医疗非常实用,像磕到、跌伤、烫伤、被猫狗咬到等的治疗都可以报销。

而且最重要的是,买了小神童意外险,自费药品也可以报销,市面上大多的少儿意外险只能报社保范围内药物,不能报销自费药品的,比如被猫狗咬伤要打的免疫球蛋白,要自己掏近1500,但如果有小神童意外险,可以100%报销。

少儿意外险责任比较简单,有需要可以自行投保,有还不清楚的随时留言:

——【少儿门诊暖宝保2020】

1、怎么买:只有一个版本,交一年保一年

2、优点:可报销少儿疾病门诊费用。

很多地方,少儿医保报销的起付线非常高,以北京为例,

少儿门诊起付线650元,超出部分报销50%,每年最多报销2000元。

如果有这个门诊险,起付线以下属于社保范围内的费用,在扣除100元后,可以报销80%。

假设北京一小朋友看门诊花费600元,都是社保用药,医保不能报销。

那么用少儿门诊暖宝保2020可以报销:(600-100)*80%=400元。

因此,门诊险非常适合当地少儿医保门诊起付线高,且孩子小,经常生病需要看门诊的小朋友。

(2)进阶版:终身少儿重疾险+意外险+大额医疗险

进阶版方案加上了百万医疗险,配合重疾险一起应对大病医疗支出。

——【超越保2020百万医疗险】

1、怎么买:

标准版:一般医疗保险金200万元、108种特定疾病医疗保险金400万、甲类及按甲类管理的乙类法定传染病危重型疾病保险金1万,交1年保1年。

2、优点:

①免赔额递减:

在保证续保期间,如果当年没有发生理赔,下一年免赔额减1000元,最高到第6年可以减5000元;如果发生理赔,之后就不再递减,并且维持出险当年的免赔额。

大部分医疗险是没有免赔额递减功能的,超越保2020这款产品“奖励”保持健康的人扣减免赔额,一旦出险,需要自己掏的费用就更少了。

②住院押金垫付:

凡是用上百万医疗险的人一般都是遇到了大问题,治疗费少说几万起,大病甚至要掏三五十万,但巨额治疗费不是我们随时能掏出来的。

有了住院押金垫付功能,就能够解决被保人住院入院过程中的资金问题,不会因为一时难以筹集医疗费用而耽误治疗的最佳时机。

③特定疾病住院绿色通道服务、特定疾病专家手术安排服务:

好的医疗资源总是有限的,靠我们普通人很可能连住院都办不到,更别提请专家进行手术,而保险公司拥有的医疗资源可以实实在在惠及我们,帮我们解决看病过程中的诸多麻烦。

(3)高阶版:(定期+终身)少儿重疾险+意外险+小额医疗+大额医疗

这个阶段的重疾险配置强在采用:定期+终身的搭配方式。

万一健康情况变化,又没有到理赔的程度,定期重疾险到期后,再购买重疾险很可能产生除外责任或者买不了,而有一份终身重疾险托底,起码还有一份保障。

——【达尔文3号重疾险(少儿版)】

1、怎么买:50万保额,保终身,附加投保人豁免。

2、优点:

①投保前15年,重疾额外赔50%保额

②重疾不分组二次赔责任。

不同的大病,间隔1年发生,守卫者3号可以赔付2次。

重疾不分组,意味着第二次大病获得理赔的概率更高了。

而分了组的,如果第二次大病和第一次大病在同组,就理赔不了了。

所以大家选择多次赔的重疾险,尽量选择不分组的。

(4)壕无人性版:

重疾险:终身、多次赔、返还型等

医疗险:高端医疗、全球就医、高端服务、院外购药等

意外险:不限社保内外等

属于个人定制,不好给参考方案,可以找我们私聊。

写在最后

保险是个非常严谨且复杂的产品,希望大家在利用保险这个工具前,能多了解,多咨询,真正买到管用,划算的保险!

相关推荐

航空意外险有必要买吗?不知道怎么挑选的朋友,看这里!相比于汽车、火车、轮船等出行方式,飞机在速度上有着非常明显的优势,但另一方面,飞机的安全事故也是令许多朋友非常担心,为了避免极端情况带来的不幸,在乘坐飞机时建议大家配置一份航空意外险。

如何把自己从一个月光族培养成存钱的人?到底怎样才能存下钱呢?

经济发生危机如何应对?年金险:安全才是稳健的投资!如果2020年发生了经济危机,你该如何应对?

喜乐宝宝重疾险是哪个保险公司的 保费多少钱喜乐宝宝重疾险的承保公司是和谐健康,和谐健康的综合实力强并且服务质量高,值得用户信赖!

达尔文6号重疾险保障条款详解 投保能赔多少钱通过达尔文6号重疾险保障条款解析,可以更清楚的了解地这款产品保障的细节以及投保后时要关注的细节。