随着癌症越来越年轻化,很多人谈癌症色变。

数据统计,每天有超过1.2万人被确诊为癌症,平均下来,每分钟就有8.7人被确诊。(来源于:2020年全球癌症负担数据)

如果说生孩子是一道鬼门关,得了癌症同样也是。

高治疗费,高死亡率,一人得癌,全家崩塌。

林女士万万没想到,35岁,自己年纪轻轻,也不幸成了“抗癌大军”中的一员。

今天,小马老师和大家分享她的理赔故事。

(以下内容已经过分享人授权)

分享开始

出险人:林女士(35岁)

投保产品:达尔文3号

保额:55万

保费:9350元/年

保单号:100012******

讲述人:林女士(本人)

01

35岁,我,确诊了癌症

说实话,以前总觉得大病离自己很遥远。

直到今年2月1日,我照常参加单位的体检。

原以为和往年一样,只是走个过场。

没想到,我的体检结果显示:宫颈出现异常。

平时饮食作息健康,也没有明显的妇科疾病,更没有感到不适,我觉得可能是体检报告失误。

在医生的建议下,半信半疑地做了宫颈活检。

等结果过程很轻松,我上午照常去做了美甲,还带孩子上了跆拳道课。

下午拿到报告单时,晴天霹雳。

我得了宫颈浸润性鳞状细胞癌(宫颈癌的一种)。

我站在医院门口,拨通了我妈的电话,嚎啕大哭,我说:“我最担心的就是孩子,担心他以后没有妈妈了。”

*为保护林女士隐私,关键信息已打码

我的癌症,让整个原本平静的家庭陷入绝境。

医生诊断后,建议我要尽快进行手术。

由于临近年关,手术定在年后进行,我们全家开始筹钱。

医生给出的预估手术费用是5万左右,术后会根据情况做放化疗来治疗。

化疗的费用和康复药费,大概要准备10万左右。

若是手术的过程中,出现浸润、有转移,那还要做盆腔淋巴清扫手术,费用大概是4-5万左右。

光医疗费20万,全家人都忧心忡忡。

当时我一边忍受内心的煎熬,一边拨通了慧择官网的报案电话。

2020年8月底,在朋友的介绍下,我在慧择买了人生的第一份重疾险,达尔文3号,保额55万。

当时,只是图个保障,没想到自己当真能用上。

电话后,慧择的协助理赔专家加了我的微信。

协助理赔专家很暖心,了解了基本情况后,他让我先安心治疗。

因为理赔一般需要手术后的病理报告,建议我等术后病理报告出来后,再去申请理赔。

他还详细地告诉我,需要准备好哪些理赔材料、选择哪种递交方式。

在住院期间,因为心里没底,我反反复复问了很多次理赔要交的材料,协助理赔专家都一一耐心解答。

而且,他还提醒我:

多打印几份术后病理报告

这样就可以同时申请理赔其他保险的理赔(如:百万医疗),不耽误理赔时间。

出院前要和医生确认住院病历的打印时间

这样去一次就能打印所有病历,免得要跑几次医院,才齐病历,费时费力。

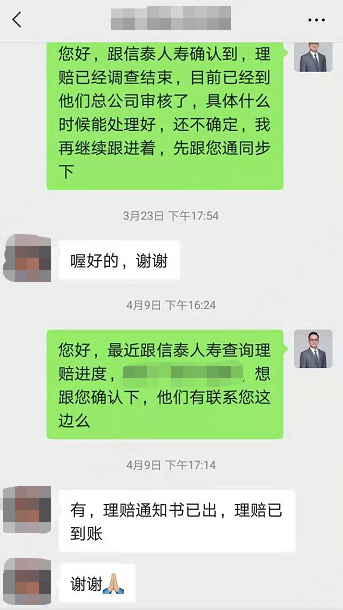

2月25日,手术很成功,我出院了,在协助理赔专家的帮助下,开始整理理赔材料。

3月15日,我将完整的理赔材料提交给信泰人寿保险公司。

4月6日,理赔过程很顺利,我收到99万元理赔款。

交了9350元,买55万的保额,为什么最后却赔了99万?

你可能像我一样惊讶。

02

达尔文3号,55万保额,赔了我99万

虽然患癌不是什么好事,但去年8月底买的重疾险,今年2月初查出癌症,等待期是90日,刚过等待期没多久就获赔。

这种概率跟中奖没什么区别。

所以,在这里也提醒大家,保险真的可以转移风险,买险宜早不宜迟,说不定哪天就用上了。

如果,我当初再犹豫一段时间,等待期内患重疾,那想赔也赔不了。

我买的是55万保额,考虑自己家里上有老下有小,还背着房贷,万一生病,全家都得报废一半。

所以,保额要买高一点,大概是我3年的收入。

选达尔文3号重疾的时候,我的顾问当时详细地介绍了它的亮点。

它最吸引我的点是:60岁前确诊重疾,可以赔180%。

当初顾问给我这样演算,如果60岁前确诊重疾,那我买的55万,就可以赔付:55万×180%=99万。

这99万理赔金,无法磨灭癌症给我造成的伤害,但它缓解了我治病给家庭带来的经济压力和收入损失。

也通过这次患癌,意识到了保险的重要性。

出院之后,联系了我的顾问,感谢之余,也给全家老小配上了保险。

这次不只是图个安心,而是真正想要给家庭更科学的保障。

达尔文3号现在下架了,顾问给我老公推荐了达尔文系统的新品——达尔文5号荣耀版

买的是60万保额,保终身,不含身故责任,附加60周岁前的疾病关爱金责任。

60岁前得了轻中重症都有额外赔付,首次患重疾可赔160%保额。

而且,它还比达尔文3号多了个癌症保障:恶性肿瘤特药津贴保障。

它指的是社保报销之后的2年内,如果买特药的费用里,自己承担的部分≥10万,还能额外赔50%保额。

我觉得这个保障很不错。

听说,这个产品12月31号要下架了,大家喜欢的可以抓紧下手了。

还是那句话,买保险要趁早。

越年轻、身体越好,保险产品选择机会更多,价格更便宜,保障期也更长。

小马老师冒泡提醒:

想要了解自己可以买哪些重疾险,👉点击这里,为你免费搭配和解答疑惑。

03

为了健康,还是要定期体检

最后,在这里想要提醒大家,尤其是和我一样的女性朋友:

一是养成定期体检的习惯。

许多公司有每年体检的员工福利,大家千万别嫌麻烦,及时去体检,对我们的健康负责。

如果检查出啥异常,一定要认真对待,进行复查,听从医生的建议治疗,对于疾病要做到早发现、早治疗。

我顾问跟我说,像我一样患有女性恶性肿瘤,比如乳腺癌、宫颈癌、子宫内膜癌,2021年出险数量占比达到10.57%。

这个数字已经很高了。

所以,女性朋友,到了一定年龄,要侧重子宫、乳腺、宫颈等妇科方面检查。

无论男女,想要尽早发现癌症,从20岁开始,就可以有针对性地做一些癌症筛查项目了。

那如果你想买保险的话,我还教你一个经验:买保险后,尽量过了等待期后再去体检。

像重疾险和医疗险,都会有一段时间的等待期,而等待期内出险,保险一般不赔。

如果是公司提供员工体检福利,咱们提前配上保险,过了等待期后再去体检,保障更万无一失。

当然,等待期内如果身体不舒服,该检查就得检查,身体健康是最重要的。

希望我的分享能够帮到更多人,也希望大家和我一样对保险改观,合理利用保险,保障自己和家人。

关于保险方案搭配,我建议还是找专业人士1对1分析和搭配。

相关推荐

人保i无忧重疾险保哪些疾病 健康告知严格吗人们在选择重疾险时,都想要一款疾病覆盖全面的产品。i无忧重疾险疾病保障包括重疾、中症、轻症,新冠肺炎也可保障(可选)。关于人保i无忧重疾险保哪些疾病下文做详细介绍。

一文顶百 | 新规重疾险大测评,值得买的,都在这儿了!3月份以来,新品重疾险也层出不穷,让人看得眼花缭乱。什么产品适合谁?哪款又最值得买?戳↓下文了解~

【盐城】盐城人专属的补充医疗保险“盐城市民保”来了!

超级玛丽VS星悦VS加倍保,最新6款癌症多赔型重疾险测评这两天在搜集保险公司的新品,结果挺令人期待的,有复星保德信的“星悦”重疾险,还有名字超级拉轰的瑞泰人寿的新品:超级玛丽重疾险。两款都是春节后的产品,拥有一个共同特征:癌症多次赔付。

想给家人买保险 一家老小投保方案分析保险是抵御风险的有效工具,互联网保险时代,尽早为自己和家人配置合适的保险方案很有必要。