我们每天都在努力赚钱,但很容易忘记一个事实

——钱放着不动,是会“缩水”的!!

因为通货膨胀率每年高达7%-8%。

100块每年缩水8块钱,100万每年8万块就没了。

更悲伤的是,你赚钱的速度远远赶不上通货膨胀的速度。

有钱人看到了这一点。

所以很多富人都买了理财险,让自己的财富稳定增值,保住自己的钱袋子。

对我们普通人来说,赚钱不容易,就更要重视对钱的管理了。

但保险有门槛,理财险的门槛更高。

这篇文章,大择历时1个月,复盘了多个买理财型保险被坑的真实案例,

整理了 线上、线下,平安人寿、中国人寿、太平人寿等多家保险公司的王牌产品

直接对比了他们的合同条件、收益情况!

给大家整理出了这篇理财险十全大补干货攻略。

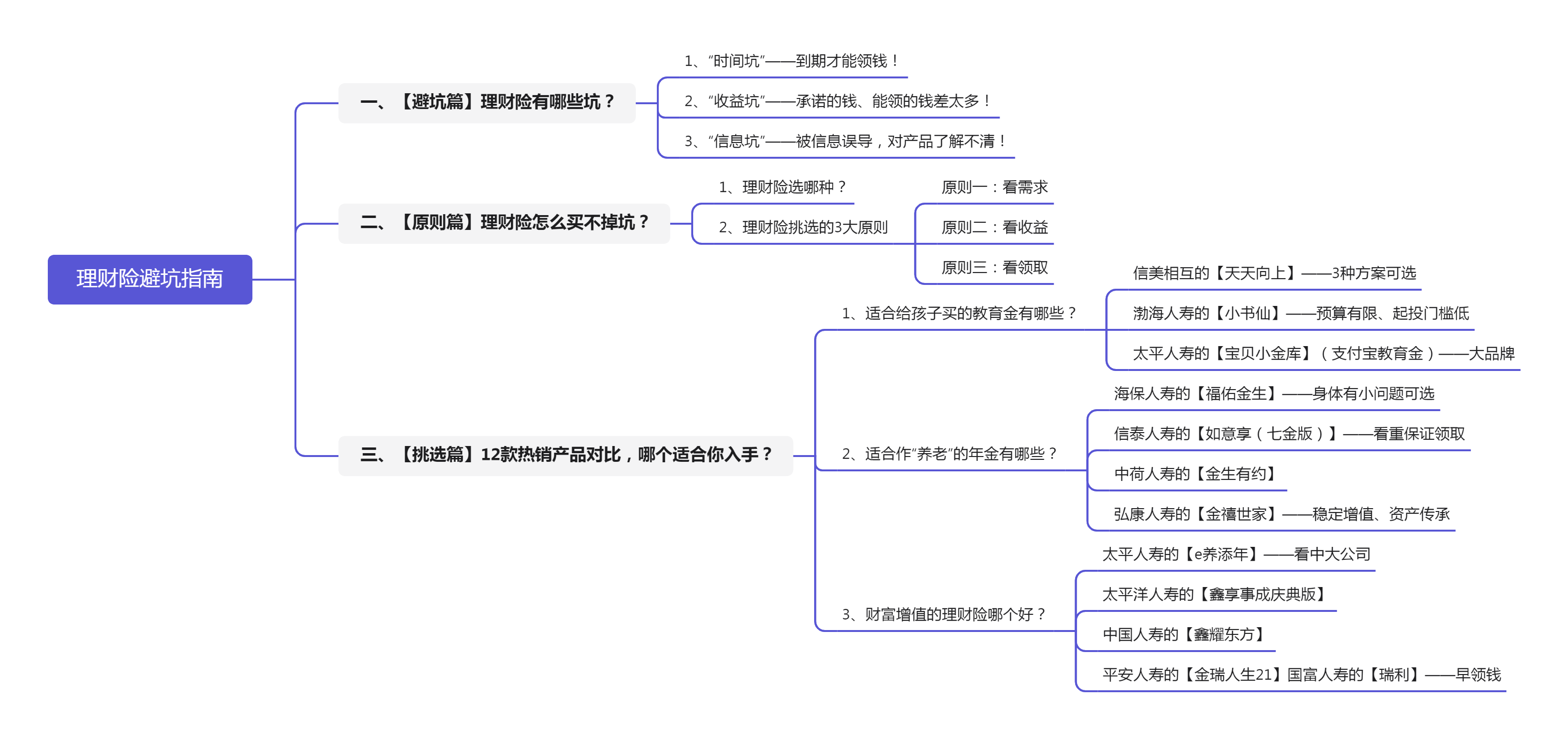

— 目录导航 —

一、【避坑篇】理财险有哪些坑?

二、【原则篇】理财险怎么买不掉坑?

三、【挑选篇】12款热销产品对比,哪个适合你入手?

(适合作为教育金、养老金、赚收益的分别是哪个?)

*已经了解过的,可以直接看产品大测评哦~

要是你也在考虑如何让自己的钱增值,建议点赞、收藏起来,一文顶百。

方便你下次可以快速查看,避开那些保险的大坑。

每个人刚接触保险的时候,都有信息差。

经验老道的保险人看产品介绍,就知道几斤几两。

要是没了解过,很容易掉坑里!

1、“时间坑”——到期才能领钱!

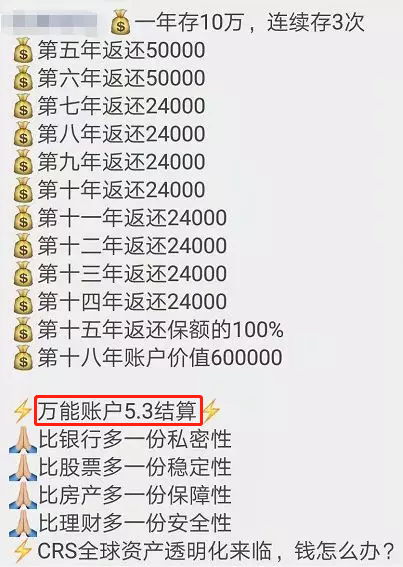

大部分具有理财功能的保险,比如年金险、万能险,都有收益演示。

类似这样,55岁钱、55岁时、55岁后分别领取多少钱↓

看着收益诱人,买了就不用愁下半辈子。

但领钱的日子都有规定,不到规定年龄,拿不到钱。

而提前支取则会承受损失——很多买了理财险亏损就属于这种情况。

所以买此类保险,要注意:领钱的时间自己是否能接受。

避免想要用钱,取不出来。

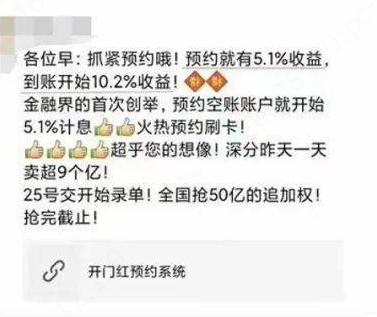

2、“收益坑”——承诺的钱、能领的钱差太多!

前段时间,我在朋友圈看到这样一条动态↓↓

相信你应该有关注到“万能账户5.3结算”这句话。

对比银行存款来说,确实不错。

但这个利率只是当时的结算利率,实际结算收益会浮动(在保底利率上浮动)。

所以,搞清楚【一定能拿到的钱】和【可能拿到的钱】非常重要!!

3、“信息坑”——被信息误导,对产品了解不清!

很多直接在银行换存单的时候,不知道怎么着就变成了理财型保险。

在签合同之前,只知道:利息比银行高、利滚利、有很多分红、可随存随取。

对于买的保险是什么,什么时候能领钱,一概不懂。

除了没看产品,还有一些被人误导的情况,

部分保险业务员为了自己的业绩,违规操作,刻意地误导消费者。

比如说,有些代理人在朋友圈制造紧张感:

上面说的10.2%的收益,厉害的操盘手都不敢轻易承诺,

而且,保险对高风险投资标的有明确的限制,选择的一般都是安全、稳健增长的投资方式。

具体的保险条款还没看到,承诺10.2%就是耍流氓!

如果你碰到这样的情况,可以直接截图留证。

我们也一再强调:买保险,要清楚自己买的是啥!

理财险,就是给“钱”上保险。很多人的对理财险的印象还停留在年金险销售,

其实保险发展几十年发展下来,已经发生了巨变!

理财险不只是年金险,还有衍生出来的其他险种,最低1元就能起投。

理财险包括:年金险、万能险、增额终身寿险、分红险、投连险。

1、理财险选哪种?

不同理财保险特点不同,用途也不同:

年金险——规划教育金、养老金

万能险——打理闲钱,可搭配年金

增额终身寿险——给子女留笔钱

分红险——保投入、不保收益

投连险——高风险&高收益并存

下面总结了各自的特点,还有选择时的注意要点:

(1)年金险:收益稳定,专款专用

适合人群:有教育、养老需求;低风险投资偏好的朋友

年金险的一大优势就是安全、功能多!

安全:所有收益都白纸黑字写在合同上,承诺的钱就一定能拿到,收益稳健;

功能多:选预定利率高的产品长期持有,提前为自己养老、孩子教育做准备。

年金险主打中长期理财,也有不足:

短期收益能力差,需要至少3年+持有。

年金险流动性相对较差,中途退保有损失。

纯年金保险是目前大择自己目前看好的。

自己不太会管钱,也搞不懂基金、股票的,可以重点关注。我身边30+的朋友,真的特喜欢问年金险。主要是前些年自己理财,也没赚到什么钱,想想真的很亏!

一般买年金的时候,都会问你要不要开个“万能账户”。

这个“万能账户”其实就是万能险的一种。

(2)万能险:打理闲钱,可搭配年金

适合人群:上班族、月光族、想开始存钱的朋友

它可以作为年金险的附加险,也能单独投保。

因为跟年金险比,万能险可以弥补年金险的一些短板。

领取的方式更灵活;短期收益也不低,而且还有保底收益。

大部分的万能账户都有复利计息功能,长期投也不错。

万能账户,得看保底利率和结算利率,

这就是我们上面提到的“一定能拿到的钱”和“可能拿到的钱”,

在挑选万能险的时候,这2种情况要综合考虑!

(3)增额终身寿险:保额递增、财富传承

适合人群:想留一笔钱给后辈、有财富增值需求的朋友

听名字就知道,它是寿险更高级的一种玩法。

保额会长大:比一般的终身寿险,保额会随着时间而按比例增长,比如说按3.5%、3.6%等

现金价值会长大:和增长的保额一致,增额终身寿险的现金价值增长很快

不好的地方就是:不能分批取出。

大多数产品只能退保,直接一次性取出;或者在身故后获取赔付。

这种特性呢,就比较方便想给子女留笔钱的朋友啦。

在收益和风险两方面平衡得比较好,在拥有较高收益的同时,非常安全稳健。

(4)投连险:高收益与高风险共存

适合人群:高风险投资偏好的朋友

投连险,全称“投资连结险”,它也有对应的“投连险账户”。

这个账户的钱,保险公司会把资金交给专业人士打理。相当于你请专业的人帮你管钱。

投资的领域也是有监管规定的,

资产配置的范围包括:流动性资产、固定收益类资产、上市权益类资产、基础设施投资计划、不动产相关金融、其他资产。

范围会比较广,跟万能险不同的是,投资的账户分了3种:稳健型、平衡型、进取型。

投连险年化收益在5%-8.5%不等,风险高,不保底,投保人自负盈亏。

不保最低投资回报率,其实是银保监会针对投连险下发的规定。

投连险的锁定周期更长,投连险的周期一般5年起步。

高收益、高风险并存,如果感兴趣也可以多了解、谨慎选择。

(5)分红险:保本金,不保收益(不推荐)

分红险,这个也是大家经常听见说,但很多人都不知道,它并不是一个独立的险种,它的存在形式基本上是“XXXX保险(分红型)”。

这类产品的收益,一般会分为低中高3档:

① 低档分红:1.5%-2.25%。要达到这个档位的分红比较容易;

② 中档分红:4%左右。一般代理人会这么跟你说:“XX年来,实际分红都保持在中档…”。

③ 高档分红:6%+。这个档位是比较难实现的,可能几年才碰上一次……

跟前面的险种对比呢,短期收益比较高,

最大的bug就是【分红不确定】,所以预期也不要太高。

目前看来,分红保险短期内分红能达到中高档。

但长期来说,往往只能达到低档,也就是说实际的收益在1%-2.5%之间。

不建议大家购买分红型的年金险。

关于分红险,还要提醒一个误区:只要买了分红保险,

就相当于成为保险公司的股东了,但是【保险公司盈余≠一定有分红】。

2、理财险挑选的3大原则

一看需求、二看收益、三看领取!!

原则一,看需求

也就是说,你想通过理财险实现什么?

你是想要短期赚点钱要灵活、还是长期稳定收入总收益要高呢?

你是用来给自己做养老金、给孩子当教育金、还是给后辈留一笔钱呢?

知道自己要什么,才能找到实现目标有效的工具哦~

如果想做教育金、养老金——年金险

安全稳定,短期收益不高,但长期收益可观;

年金险的一大好处就是可以在特定的时间,领到特定的钱。

而孩子的教育、自己的养老,都是我们可以预见的需要用钱的地方。

提前规划起来,未来要用钱的时候,压力不大!

如果只想打理闲钱——万能险

像奖金、年终奖、副业收入,或者是自己攒下来的一笔钱,

放着暂时也用不上,我们就可以把这笔钱放到万能险里面。

万能险的短期长期收益均达到中上水平,可以搭配年金互补;

而且相对灵活,类似余额宝,可以随时投钱进去赚取收益,也能随时取出来。

如果想给子女留笔钱——增额终身寿险

增额终身寿险强调一个险种实现多种功能,适合理财经验丰富的人。

长期来看,在保证稳定的条件下收益高。分红险就不推荐了;投连险,如果大家感兴趣可以再开一篇说说。

(ps:根据教育、养老、增值,这三大需求呢,对热销产品做了测评,可以跳转第三部分看~)

原则二,看收益

大家关心的就是:自己投入到底能回多少钱!

买理财型保险,不仅要听他跟你解释了什么,还的看合同上的各种“率”。

【年金险】一定要看清楚这两个收益率:

① 预定利率——4.025%是过去式,上限为3.5%

2020年,银保监会就明确发了公告,年金险的预定利率上限由4.025%下调到3.5%。

这个预定利率是会写进合同的,不管出现什么情况都要兑付。

各家差不多,市场上只有一小撮4.025%的产品没停售的,其余的都是3.5%。

别看这个数不大,金融市场变化快,要几十年保证这个利率,也是不容易的。

② IRR内部收益率——产品实际回报率,可用excel公式计算(ps:产品测评中进行演算~)

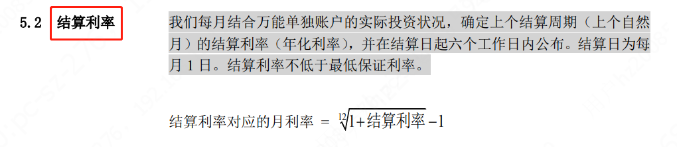

【万能险】要看的收益率,有点不一样:

1)保底利率——万能账户的最低结算利率(确定的)

2)结算利率——万能账户当下的年化收益率(浮动的)

注意哦,万能险的结算利率是会变化的,

我们可以从保险公司的官网找到历史的结算利率作为参考。

建议多翻几页数据,看看最低的利率条件自己能不能接受。

比起结算利率,大家关注保底利率更好。因为当下收益率不太好判断。

确定能拿到手的钱,一定是有限考虑的。

如果两个万能险的预定利率一定,

那就看存取规则是不是灵活,对应参考下结算利率。

原则三,看领取

理财险的领取,有2个重点:

① 现金价值——也就是保险的价值,买得越久价值越高。决定了退保,你可以拿回多少钱。

② 领取方式——什么时候领、每次领多少、领多少年、一共能领多少钱,直接决定你的收益。

① 现金价值怎么看?

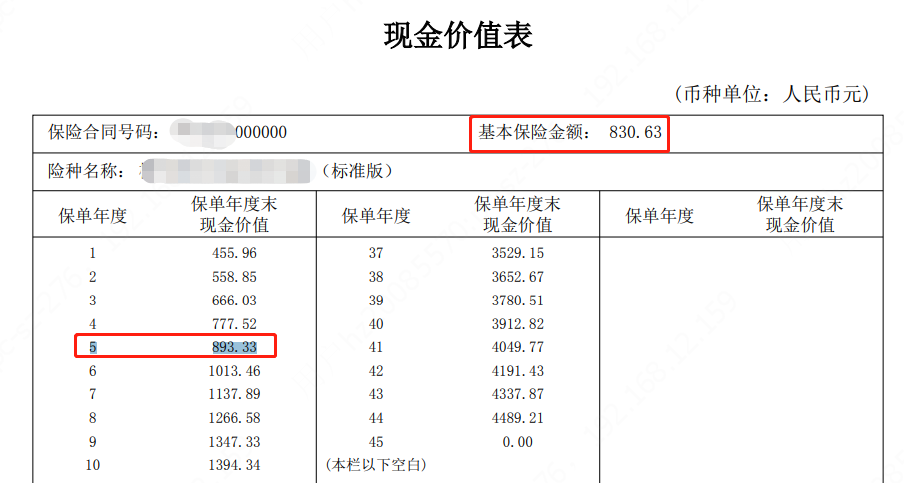

我们看一个年金险产品,页面或者合同上都有一个【现金价值表】。

不同的保额,现金价值也会有变化;合同上的是较为通用的版本。

基本保险金额,可以理解为1个计算单位。

比如说,下面这个产品,你买了1份基本保险金额830.63元,交到第五年,保单就值893.33元,已经比你交的钱要多了,后面每年会继续增值。

现金价值不包括任何通过红利分配产生的部分

② 领取方式怎么看?

理财险的领取方式都还比较灵活,可以根据你的需求来确定。

你可以趸交、年交,教育金的领取比养老年金要找,中间急需用钱也可以用保单贷款的方式。

一般分为2种领取方式:一次性领取、持续性领取。

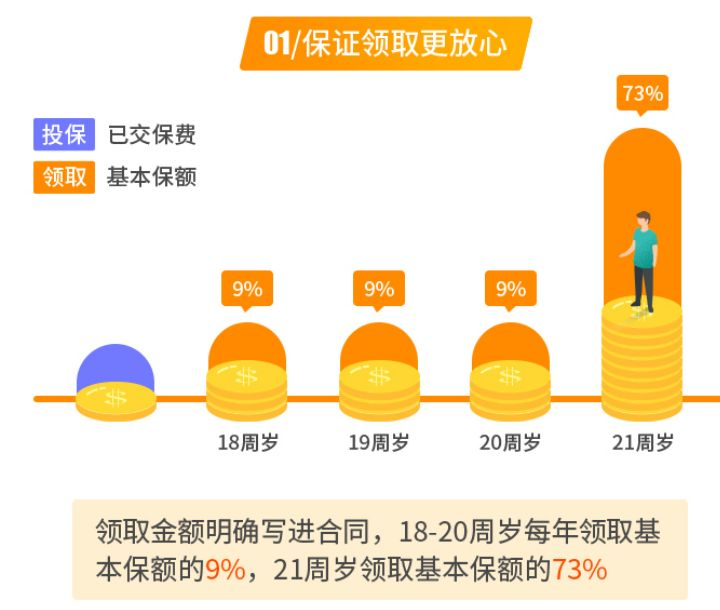

【一次性领取】

产品表述:“到XX周岁或第X年时,返还xx金额”

一般教育金都是一次性领取的方式,方便在孩子上大学、出国留学或者出来工作后,有一笔比较大的资金保障,用现在的钱,实现未来专款专用的目的。

比如说,下面这种情况,18-20岁可以每年领9%,到孩子21岁全部领完。

【持续性领取】

产品表述:“到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费”

这种领取方式的产品,就特别适合为养老做准备。越长寿,总共领取的钱就越多!

也不用担心,自己老了赚不到钱成为孩子的负担,钱拿在自己手上,很灵活。

比如说,下面这个产品就是从保单投保的第5年开始,每年领取基本保额的20%,一直到身故。能领一辈子,真的不要太爽!

不同的领取方式,影响你购买产品的性价比。

这也是为什么同样的产品,有些人买亏了,有人买的价值就很高,这都是仔细考量过的。

到了大择最喜欢的部分啦,

每次做理财险的测评,用不同的组合算收益,我都特别快乐~

下面就是我多次测算下来,适合普通家庭选择的产品,

按照【教育、养老、赚收益】这3个主要的用途划分:

教育年金:天天向上、小书仙、宝贝小金库

养老年金:福佑金生、如意享(七金版)、金禧世家、金生有约

财富增值:瑞利、e养添年、鑫享事成庆典版、鑫耀东方、金瑞人生21

1、适合给孩子买的教育金有哪些?

教育金,就是现在交一笔钱,

等孩子将来要上学了,可以领取出来做教育开支的保险产品。

当然,虽然说是教育金啊,

你用来给孩子作为创业启动资金、婚嫁金也行,就看你怎么用。

在研究了众多教育金之后,我挑选了3款热销的来做对比,分别是:

信美相互的【天天向上】——3种方案可选

渤海人寿的【小书仙】——预算有限、起投门槛低

太平人寿的【宝贝小金库】(支付宝教育金)——大品牌

01 产品特点

给孩子买的教育金,一次性交或者按年交都行,

要是产品可以随时加保,就更方便啦。

有特殊需求的,也可以关注一下保单的其他功能:

比如说,如果你是做生意的,手上的钱一定要灵活。可以看产品能不能【保单贷款】,利息大概是多少;如果是爷爷奶奶想给孙子孙女投保的,重点看【支持隔代/旁系投保】的产品。

除此之外,重点关注预定利率是多少、能不能按月交等条件。

我整理了3个适合家长重点关注的产品,看看投保规则的对比:

(1) 天天向上教育金——3种方案可选,总领取多

这款教育金,很多家长一上来就指明要了解。

它的累计领取金额最高可以到保费的2.94倍,真的非常有吸引力!

优势1:3大方案自由选

应对不同年龄段孩子的需求,做了3个细分的方案,

我们可以选择“大学教育金”“深造教育金”“大学和深造教育金”3种。

这个主要是按照领取时间划分,分别在18-21岁(4年)、22-24岁(3年)、18-24岁(7年)期间领取,每年领取所交保费的20%。

这个时间段领完,到孩子30岁,保险公司还会再给一笔满期金,创业或者结婚用。

从孩子教育,到成家立业,这份教育金都能照顾到,大大减轻养娃的压力。

优势2:现金价值是按年复利4.025%累积增长,非常高!!

其他教育的现金价值都是确定了就不变的,天天向上还能涨。

在趸交的情况下,第2个保单周年日的现金价值就超过所交保费,

就算交了几年后不想要了,退保也不会亏钱。

优势3:灵活切换、低息保单贷款

开始领取之前,我们还能自由变更领取方式,

要是孩子自己实力强,还能把它换成自己的养老金。

有需要时还可以申请保单贷款,

贷款利率也属于业内超低水平,可随时支取用来应急。

——适合看中收益高、返本快、资金流动性强的家长们

(2)小书仙教育金——1元起投,随时加保

“小书仙”也叫“i宝贝”或者“大富翁”。

因为渠道不一样,叫法也不同,但这几个就是同一个产品。

来看收益和领取情况:

18-20岁,每年领取基本保额的9%

21岁,领取基本保额的73%

持有20年,实际年化收益率IRR,能达到3.94%,约等于单利的6%

最大的优点是1元起投。

支持月交,门槛很低,而且投保后可以随时追加。

在投保上没有过多的限制,几乎就是你想存的时候,都能往里面放。

不过不管啥时候买,都是从18周岁开始领钱,21周岁领完。

——适合预算不足,有一点存一点的朋友

(3) 宝贝小金库教育金——大公司出品

它跟“太平e满分”是同一个,跟支付宝的合作比较紧密。

50元/月起投,但领取方式稍微复杂。

5年交:10-27年后领取;

10年交:15-27年后领取;

15年交:20-27年后领取;

20年交:25-27年后领取;

最后三个保单周日仍生存,3年内每年给付20%已交保费。

亮点也是支持月交,不过这款产品最短也要10年后才能领取。

这意味着本金至少被“锁死”10年。

万一需要应急退保,本金也会有损失,收益情况也一般。

这款产品是中国太平承保的,世界500强。

——适合看中大公司的朋友选择

02 产品利益对比

教育金的产品利益,

主要体现为生存保险金、满期保险金、身故保险金。

衡量一款教育金的好坏,

我们还需要关注IRR内部收益率、年化收益率、现金价值、现金价值超过保费的时间。

简单回顾一下这几个名词:

IRR:也就是内部收益率,可以反映真实收益水平;

年化收益率:指投资期限为一年所获的收益率;

现金价值:指的就是保单值多少钱,直接决定了退保、保单贷款能拿到多少钱;

现金价值超过保费的时间:可以简单理解为,过了这个时间节点,就算退保也不亏。

看着是不是有点晕眩?举个栗子,就很清楚啦~

兼顾到3款产品的缴费期限,

我们分别用它们最短的年限交,0岁宝宝,投入15万来做利益演示,

看看它们各自的表现如何:

天天向上教育金、小书仙教育金支持趸交,

而宝贝小金库则最短也只能选择5年交。从对比中,我们还能看出来:

累计领取的钱、预计收益:天天向上>小书仙>宝贝小金库

IRR、年化收益率:小书仙>天天向上>宝贝小金库

其中天天向上和小书仙其实都差不多,之所以高,当然也和趸交有关系

现金价值超过保费的时间:天天向上<小书仙<宝贝小金库

这个时间,越短越好。这一项天天向上完胜,到第2个保单年度,现金价值就超过所交保费啦,时间非常短,也就意味着这个时间后就算退保,也不亏。

承保公司的知名度:宝贝小金库>小书仙>天天向上

如果你之前有过了解,肯定清楚保险公司不管大小都有完善的监管和风险管理机制,要是愿意为了公司的知名度,牺牲部分利益,也可以直接进行选择。

03 投保建议和总结

如果看中领取的钱更多,收益更高,可以选择天天向上;

如果想要现金价值返本快、资金流动性强,同样是选择天天向上;

如果有养老年金转换、隔代投保或者旁系投保的需求,也可以考虑天天向上;

如果是预算有限,起投门槛低一点的,建议选择小书仙;

如果在意保险公司品牌,那么可以考虑太平的宝贝小金库。

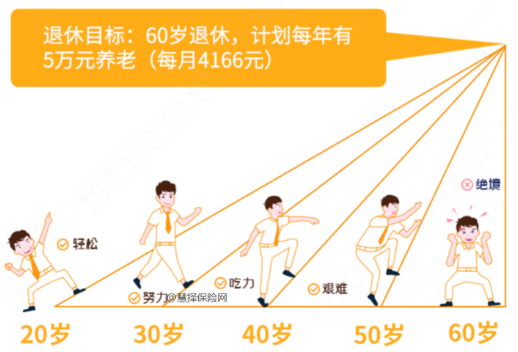

2、适合作“养老”的年金有哪些?

养老年金,是提前为养老做准备的。

我们现在交一笔钱,等到退休了,就算你不是事业单位的,也有钱可以领。

有朋友就问了:“现在买养老年金,我能不能早点领呀?”

其实也有快返型的年金险可以选择。

但也不是完全没办法,你可以选择一些领取时间更快的产品,

也有可以第5或10年就可以开始领取的。

在研究众多适合养老的年金之后,从中挑选了4款进行对比:

海保人寿的【福佑金生】——身体有小问题可选

信泰人寿的【如意享(七金版)】——看重保证领取

中荷人寿的【金生有约】

弘康人寿的【金禧世家】——稳定增值、资产传承

老规矩,我们先来看看4款产品的投保规则对比:

养老的年金,一般都是可以保终身,活多久领多久!!

如果你已经接近退休年纪,想早日领取,重点看开始领取时间。

此外,还可以关注有没有保证领取、能不能按月领等。

(1)金生有约年金——保证领取20年

这款产品和信泰的如意享(七金版)类似,

只是领取的年龄选择和保证领取的时间缩短了,保证领取20年。

男性约定60/65周岁开始领取

女性约定55/60/65周岁开始领取

同样是与寿命等长,持续领取至终身,并保证领取20年。

还能附加护理金和疾病身故保险金,

缴费入保门槛低,也是支持月交。

不过保证20年领取年金结束后,现金价值为0,

只能一直领钱,退保没钱拿

适合预算不足,又看中保证领取的人。

(2)金禧世家年金——支持两人同时领取

跟上面的3个年金相比,金禧世家年金险就非常特别啦!

它有3个版本:【单人版】【夫妻版】【子女版】。

【单人版】

可以选择第5/10/15个保单周年日或55/60岁对应的保单周年日,

开始领取100%基本保额,直至终身。

全残关爱保险金(可选)

作用是首次达到全残状态时且未满70周岁,

那么之后每年可额外再领100%保额,直至终身。

but,

最特别的是【夫妻版】和【子女版】,也叫“连生版”:

因为它是有两个被保险人的,

万一第一被保险人在领取过程身故了,那么第二被保险人可以接力继续领取,

直至第二被保险人身故。

简单来讲:

夫妻版:自己身故了,另一半可以继续领取

子女版:自己身故了,孩子可以继续领取。

不过金禧世家子女版只有1个大人+1个孩子。

如果家庭有多个孩子,就需要买多份保单了。

适合想把钱留给想给的人,财富传承,让爱继续延续的人。

3、财富增值的理财险哪个好?

除了像教育、养老,这种特定的目的。

平时我们有点闲钱的时候也会考虑怎么样可以“钱生钱”。

按【领取时间】来划分的“即期年金”

就是指投保后很快就可以领取的年金险产品。

它的形式一般都是“年金险+万能险”,这也是我们可以选择的增值方式。

现在很多主力发展线下业务的保险公司,都是这种类型,

我们要重点看的就是:保底利率和结算利率。

在这也通过测评对比,帮大家鉴别一下。

有5款比较知名的产品,分别是:

太平人寿的【e养添年】——看中大公司

太平洋人寿的【鑫享事成庆典版】

中国人寿的【鑫耀东方】

平安人寿的【金瑞人生21】

国富人寿的【瑞利】——早领钱

来看5款产品的投保规则对比:

(1)太平e养添年——保底利率2.5%

这是中国太平的一款年金险。

女性要求55/60周岁起领,男性要求60/65周岁起领。

有两种领取方式,供你选择:

按月领取:每月领取基本保额的100%;

按年领取:每年领取基本保额的11.813倍。

活多久,领多久,可以保证领取至80周岁。

如果被保人在保证给付期内身故,且身故时未满80周岁时,

将会一次性给付应领未领的保险金。

如果这些不领取,则可以进入荣耀金/钻万能账户

荣耀金:最低保证利率为2.5%,目前最新结算利率为4.50%

荣耀钻:最低保证利率为2.5%,目前最新结算利率为4.90%

不过荣耀钻账户需要单张保单总保费达到500万可搭配

因为返还时间比较晚,比较【适合作为养老】

(2)鑫享事成庆典版——保底利率2-2.5%

这是太平洋人寿承保的的一款年金险。

投保年龄宽松,支持出生5天至75周岁承保

返本时间非常早,第五年起就可以开始领钱。

如果是3年交,则第5-6年领取年交保费的60%

如果是5年交,则第5-6年领取年交保费的100%

第7年末给付100%基本保额,返还结束。

不过不领取,则可以进入传世管家/传世赢家/传世庆典万能账户

年交2万以下的,可附加传世管家:最低保证利率为2.5%,目前最新结算利率为4.5%

年交2-10万的,可附加传世赢家:最低保证利率为2%,目前最新结算利率为4.7%

年交10万以上的,可附加传世庆典:最低保证利率为2%,目前最新结算利率为5%

结算利率还是不错的,在目前整个年金市场来讲,【居于中段水平】

(3)鑫耀东方(保底利率2.5%)

这是中国人寿承保的的一款年金险。

返本时间早,也是第五年起就可以开始领钱。

如果是趸交,则给付20%年交保费

如果是3年交,则第5-9年领取年交保费的60%

如果是5年交,则第5-9年领取年交保费的100%

第10年末,给付100%基本保额

不过不领取,则可以进入鑫尊宝(C款)/鑫尊宝(A款)/鑫尊宝(庆典版)万能账户

最低保证利率都是为2.5%,但是最新结算利率略有不同:

年交1万以下的,可附加鑫尊宝(C款),目前最新结算利率为3.7%

年交1万以上的,可附加鑫尊宝(A款),目前最新结算利率为4.5%

年交10万以上的,可附加鑫尊宝(庆典版),目前最新结算利率为5%

整体来讲,C款是最低的。

除非是看中中国人寿品牌,否则并不是很建议。

(4)金瑞人生21——保底利率1.75%

这是中国平安承保的一款年金险。

返本时间早,同样是第五年起就可以开始领钱。

3年交:第5-6年领取年交保费的60%;第7-9年领取基本保额的30%

5年交:第5-6年领取年交保费的100%;第7-9年领取基本保额的30%

10年交:第5-9年领取年交保费的100%;第10-14年领取基本保额的50%

第10/15年末,给付100%基本保额

如果不领取,则可以进入聚财宝20万能账户

虽然目前最新结算利率为4.9%,但最低保证利率只有1.75%

在大公司当中,这款的最低保证利率是很缺乏优势的,

除非是看中中国平安品牌,否则并不是很建议。

(5)瑞利年金——保底利率3%

这是国富人寿承保的一款年金险,和上面三款一样,属于【快返型】

第5年后就可以开始领取生存年金,

每年领取基本保险金额的20%,

如果在80周岁的保单周年日仍生存,

会将过去已交的所有保费作为祝寿金发放。

可以附加鑫管家终身寿险(万能型)

生存年金和祝寿金可不领取而进入万能账户累积生息,实现财富二次增值。

最低保证利率为3%,目前最新结算利率为4.95%是以上几款当中最高的。

看中收益有保证的,可以选择瑞利。

总结一个

用来攒教育金:

看重返本快、收益高,选天天向上;

预算不足,选小书仙;

看重大公司,选e百分或宝贝小金库;

用来攒养老金:

身体有异常,选福佑金生;

看重保证领取,选如意享(七金版)或金生有约;

看重稳定增值、资产传承、让爱延续,选金禧世家;

用来资产增值:

看重尽早领钱,选瑞利;

看重大公司,选e养添年。

年金险是资产配置组合的一部分,更看重旱涝保收。

不受外部经济环境的影响,提前锁定未来的不确定性。

有一个合理的年金险规划,不管是攒教育金还是攒养老金,都稳稳的安心~