孩子保险怎么买?有没有高性价的孩子保险推荐?

这可能是我从业多年来听过的最多的问题了!

还有很多家长拿着上万块的保险方案来问我:保障够了吗?保额够了吗?

其实只要掌握了正确的投保思路,

配齐孩子的保险,每年只要1000元就够了,

如果你也在纠结给孩子买保险,收藏好这篇文章,能帮你解决99%的问题。

全文要点:

1、孩子保险怎么买?掌握3个要点,保险不盲选!

2、1000元高性价比方案参考:千元搞定百万保额!

===话不多时,给大家献上实用攻略===

01

孩子保险怎么买?掌握3个要点,保险不盲选!

首先,给孩子配置保险非常简单,

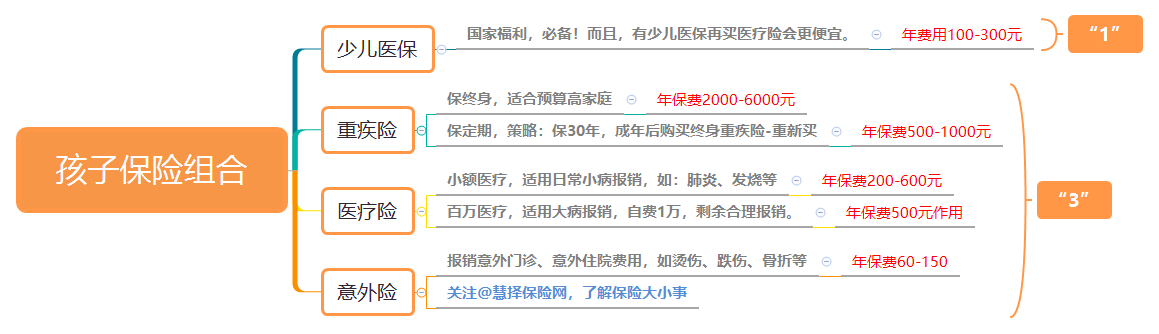

只需要牢记“1+3”保险公式,0基础也能给自家孩子配置出不错的保险方案。

“1”是少儿医保,医保是孩子保障的第一步,小病基本可以通过医保报销。

这3种保险,分别应对3种情况:

1

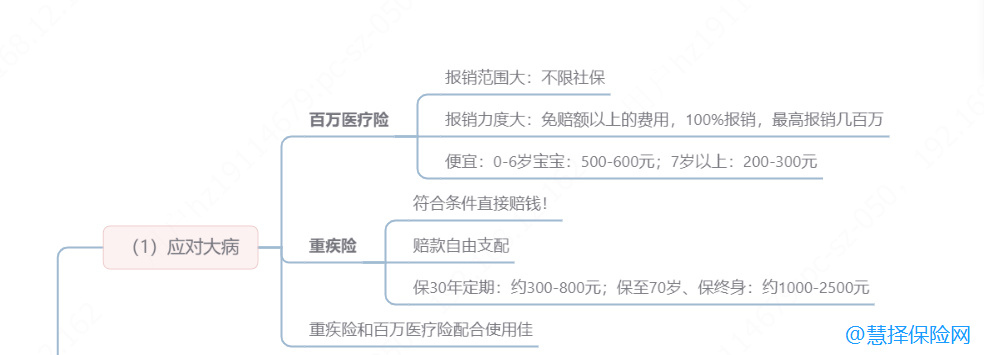

应对大病:百万医疗险+重疾险

孩子发生大病的概率还是比较低的,

但治疗重疾花费高,一旦发生,对小朋友和家庭影响重大,

为了防范大病支出,我们可以通过百万医疗险和重疾险解决。

①百万医疗险:平常用不着,但关键时刻很顶用。

报销范围大

百万医疗险是报销用的,作用跟医保一样,

但比医保报销得更多、范围更大。

无论是因为生大病、还是意外住院都能用。

报销力度强

在除去社保报销和免赔额(约1万左右)后,

在剩下的各种费用中(包括住院费、手术费、护理费、药费、检查费等等),

保险公司基本能报销个七七八八,能报销上百万。

价格便宜

价格也很便宜,刚出生的小宝宝一年只有5、6百,

到7-8岁之后,每年只需要200多,小几百就能转移数十几万的治疗费。

总的来说,面对大型医疗支出,百万医疗险非常实用。

②重疾险:养病、支撑后续康复费

保大病,符合条件直接赔钱

所谓重疾险,保的是严重的疾病,

比如孩子高发的白血病(恶性肿瘤)、重症手足口病等等,

一旦患上重疾,不仅需要治疗费用,还要考虑后续的康复费用、父母的误工费,以及孩子未来职业、生活都可能受到影响,

这些潜在的损失可以通过重疾险获得一定补偿。

自由支配

也因为重疾险是给付型,一旦达到了赔付的条件,保险公司会把钱一次性赔给你。

比如买了50万保额的重疾险,赔付时,保险公司会把50万直接打到你银行卡上,

这笔钱不管是用来治病,做康复护理,请护工,甚至补贴家用都可以。

重疾险不贵

给孩子买重疾险并不贵,以妈咪保贝新生版为例,

给0岁男宝宝投保这款产品:保30年,缴20年,直接保到孩子成年,

如果选30万保额,只要363元/年。

如果选50万保额,每年605元,每个月就是50块钱,

轻轻松松就能给孩子一份保障齐全的重疾险。

提醒一下:重疾险和百万医疗险搭配使用更佳,建议两者都要买。

两者可以互相补充,前者补贴家用、后者报销治疗费,共同应对大病下各项支出,

以减轻看病和养病的负担,维持家庭生活正常运转。

2

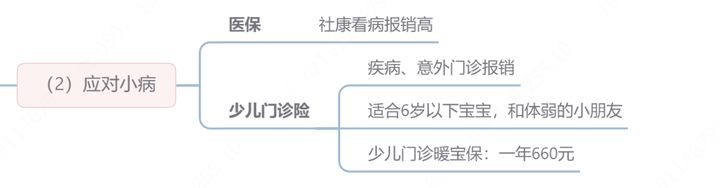

应对日常小病:少儿医保+小额医疗险

6岁以下,小儿因为免疫系统还比较弱,经常会生病,

但治疗花费小,这部分费用基本可以通过医保、少儿门诊险解决。

①少儿医保:是国家福利,建议一定要上

社康看病报销高

一般的小孩感冒发烧,在社区医院(社康中心)看病开药,某些城市的报销比例可以达到90%,

而且上了医保后,再给小孩买商业医疗险会更便宜。

医保3点不足

1、去二级、三级医院看门诊不能报销。

2、住院报销比例较低,大概在60%-70%

3、每年可报销额度比较低,基本在5000元以内。

②门诊险:补充医保,日常使用频率高

少儿门诊险也是报销用的,但只限于看门诊的部分能报销,

比如孩子感冒咳嗽、意外受伤看门诊,可以报销。

少儿门诊险更适合年纪较小、经常生病的宝宝用,

体质好、少生病的宝宝,可以不用买门诊险,

因为一年用不上几次,门诊险反而没法帮你省钱。

3

应对突发情况:意外险

孩子,管是管不住的,

上山抓鸟、下河捞鱼、摸摸猫逗逗狗、再来翻个跟头,

孩子的好奇心总是那么强,

他想做的事,就没有做不到的,你想不到他居然怎么会搞事!

但孩子的自我保护能力又差,很容易就会受伤,

磕伤、擦伤、摔伤、猫抓狗咬等等等等,防都防不住。

这不,看慧择的协助理赔案例,

有4岁宝宝在幼儿园摔伤、有1岁宝宝因为吃核桃误呛住院治疗、还有个1岁宝宝因为在家学走路不小心被胸前戴着的钥匙扎伤了脑膜受伤。

虽然交一千多,赔了9万,但是宝宝始终受苦了。

一面心疼受伤的宝宝,一面也提醒家长们给孩子上好意外保险,

通过小小的保费,撬动几十倍甚至上百倍的赔付。

总结一下:

第一梯队:先把孩子的【基础健康保障】做好,

包括:少儿医保+医疗险+意外险+重疾险。

第二梯队:在完成第一梯队搭配前提下,再考虑给娃存教育金。

如果需要帮分析、帮挑选孩子保险,可以联系专属顾问。

02

两套高性价比方案参考:千元搞定百万保额

千元搞定孩子保险,涵盖:定期重疾险+百万医疗险+意外险,

保障齐全、少儿高发疾病均有保障。

方案1:慧馨安5号+小神童+超越保2020

→重疾险选:慧馨安5号——重疾高保障、投保人双豁免

慧馨安系列再出新品,这次还带着一个非常人性化的创新责任。

(1)30岁前,重疾加倍赔,整体赔付比例是市场较高水平:

18岁前,重疾额外赔50%;

30岁前,患少儿特定疾病,额外赔120%;患罕见疾病,额外赔200%;

中症最高赔2次,每次赔60%;轻症最高赔3次,每次赔30%

(2)创新责任:投保人双豁免,减轻家庭缴费压力

投保人及配偶,任一方不幸出险,免交剩余保费,孩子依旧享有保障。

比如妈妈给孩子投保,如果没有附加投保人双豁免,

如果爸爸生病了,孩子的保费还是要继续交的。

这对妈妈来说,老公的病要治、孩子保费还要继续交,亚历山大。

考虑到这点,慧馨安5号直接给升级成了投保人双豁免,减轻家庭保费负担。

(3)(可选)重疾最高赔3次:高性价比多重保障

第一次重疾,赔付100%基本保额(18岁前额外赔50%)

第二次重疾,赔120%基本保额

第三次重疾,赔140%基本保额

→意外险:小神童意外险——不限社保,自费药品可报销

意外医疗:0免赔,100%报销,最高报销1万

意外身故/伤残:最高赔付20万

一年只要60元,就能获得全面保障。

→医疗险:超越保2020医疗险——免赔额递减、少儿特定保障

超越保2020的综合服务特别人性化:

免赔额递减:越健康的人享受的赔付门槛越低

可报销项目齐全:包括院外特定报销、质子重离子报销、人工肺、ICU报销

可以附加少儿特定保障:少儿一般意外住院津贴、少儿接种意外住院津贴、18种少儿特定疾病保险金保障

方案2:妈咪保贝新生版+小神童+铁甲小保

→重疾险选:妈咪保贝(新生版)——保障全面、综合性价比高

妈咪保贝这名字,相信很多儿童的家长都耳熟能详了,

(1)基础责任Ok:

保186种疾病:轻中重赔付比例都比较高

少儿特疾加倍赔:特定疾病赔2倍,罕见疾病赔3倍。

(2)附加责任很丰富,可以自己灵活附加:

重疾不分组二次赔、癌症二次赔

(3)忠诚客户权益,到期投吧其他重疾险更顺畅:

没理赔的情况下,还有机会“免健康告知、免等待期”投保同公司的其他产品。

不用担心宝宝长大后,因为健康问题、买不了成人重疾险。

→医疗险:铁甲小保少儿长期医疗险——保至17岁,有津贴

铁甲小保是少儿专属长期百万医疗险,

可以保证续保到17周岁,时间跨度大也不怕停售。

年度累计400万的报销额度,有少儿特定疾病津贴。

总的来看,整体保障不错。

最后提醒一点,

由于每个孩子的情况和需求都不一样,保险的搭配也要因人而异,

同时,线上线下保险产品很多,大家要小心分析,着重核心保障对比。

如果需要帮分析、帮挑选孩子保险,可以联系我们的专属保险顾问哦,

帮你省时、省力,量身定制孩子保险。

相关产品测评