如果说成人保险的水很深,宝宝保险就是深不见底。

深耕保险行业,为上千个家庭制定保险方案,为他们省下了超30%的保费。

也见过很多有保险意识的宝爸宝妈,在宝宝一出生就买保险,但因为不了解保险,偏信熟人介绍,不幸踩坑。

到头来宝宝保障不到位,保费还变成了家庭经济负担,悔得肠子都青了……

这篇文章,我就把我给宝宝保险方案配置的经验通通分享给你们。

1. 重返还,轻保障

不少父母一提到买保险就想到保本,返还收益,然后才考虑是否真的有保障作用。要知道保险公司把“返还本金和收益”的成本都算到了保费里,同等保障情况下,返还型保险的价格要贵出不少。保险的作用应该是“先保障,后理财”,可不要本末倒置哦!

2. 先小孩,后大人

为人父母,好的东西一定会第一时间想到孩子,买保险也不例外。但是,大人才是家庭经济支柱,是孩子的保障。如果大人突然倒下且又无后续保障,家庭财务则会瞬间陷入危机。

3. 执着产品对比,没有考虑自身需求

“XX险怎么样?值得入手吗?”我的私信经常收到这样的问题,

对此我都会统一回复“你是为谁买?要保障什么?”

没有一款具体的好产品,只有比较适合的保障组合。

合适的保障组合,则要从家庭的收入情况、负债情况、身体状况等方面综合分析。

4. 试图一张保单搞定所有问题

当重疾、意外、寿险、教育金、养老金等需求集中在一起的时候,很多人脑壳会“嗡”的一下就大了。

这时,如果有一款可以“保重疾、保大小意外、返还作为养老金”的保险放在面前,大多人都会失去了抵抗力,直接入坑!

但是,这种看起来“大而全”的保险往往会存在很多问题:主次不分,保障不全,价格过高……很多时候,保障也没做好,理财也没理好……

所以大家一定要按不同需求,分开买!

5. 忽视了如实告知

想要理赔顺利,就一定要重视健康告知、职业要求、财务要求……

不要低估保险公司的调查能力,也不要相信不良业务员让隐瞒健康告知的建议,

投保时所问到的一定要如实告知!

6.只看保什么,忽视不保什么

保障条款说的是,可以保障什么责任,

免责条款说的是,不保什么责任。

划重点,是不保的责任!这里一定要弄清楚哦!

学会这些闭坑指南,那么应该要给宝宝买哪些保险呢?

宝宝由于刚出生不久,身体弱,抵抗力差,

加上白血病等少儿高发疾病的治疗费用超贵,

孩子的成长过程中需要有这样的一份保障规划。

正确的购买顺序,会为我们的决定省下不少时间。

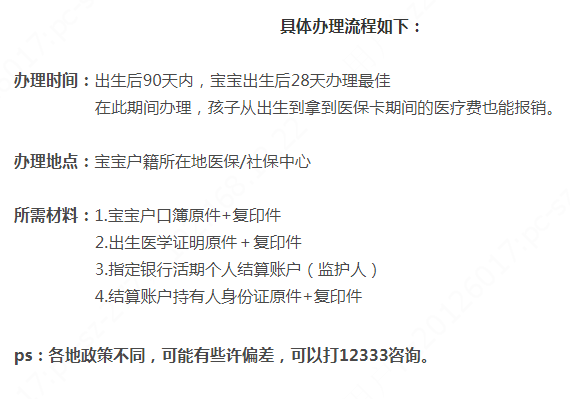

一般宝宝的投保的顺序为:医保>意外险>重疾险>医疗险。

一图看懂,宝宝保险配置攻略:

很多宝爸宝妈,不知道怎么改还办医保,

看下图:

市场上的健康险更是五花八门,看的宝爸宝妈们头都大了,不知道怎么选,

我总结了意外险、重疾险、医疗险的的挑选要点,供大家学习:

(一)儿童意外险怎么选?

挑选要点:

1、每年100块左右,10岁以下宝宝挑意外险,意外事故部分30万保额就足够了。

2、挑意外险重点关注医疗部分,保额在1-2万左右,不限社保范围用药,能够0免赔额100%报销医疗费用更好。

这样选出来的意外险才最实用。

其中,平安小神童综合意外险就非常适合给孩子投保。

小神童意外险能做到意外医疗100%报销,这点非常好。

有很多其它少儿意外险做不到100%报销。

比如,每次就医扣除100-200元不能报,或者只能报销80%,又或者不能报销自费药。

小神童没有这些限制,非常良心,自费药报销(自费诊疗费、器械费不报销)免赔额;医疗报销比例100%。

(二)、儿童重疾险怎么选?

孩子生重病,有点像“黑天鹅事件”。概率不算大,但影响很大。

一来儿童重疾治疗费用高。

二来要是孩子生病了,爸妈总需要有一个人陪在身边吧,家里的收入减少一半,不仅要交高昂的医药费,而且家里的房贷,车贷等也会压的喘不过气来。

所以为孩子备上一份重疾险是非常有必要的。

挑选要点:

1、首先保额50万起步,而且在自己预算内,可以选择较长得保障期限。

2、保障内容部分,要包含少儿常见疾病

3、勾选投保人豁免(父母得了重大疾病,没有经济能力了,以后孩子的保费就不用交了,但保单还继续有效,孩子一样能有保障)

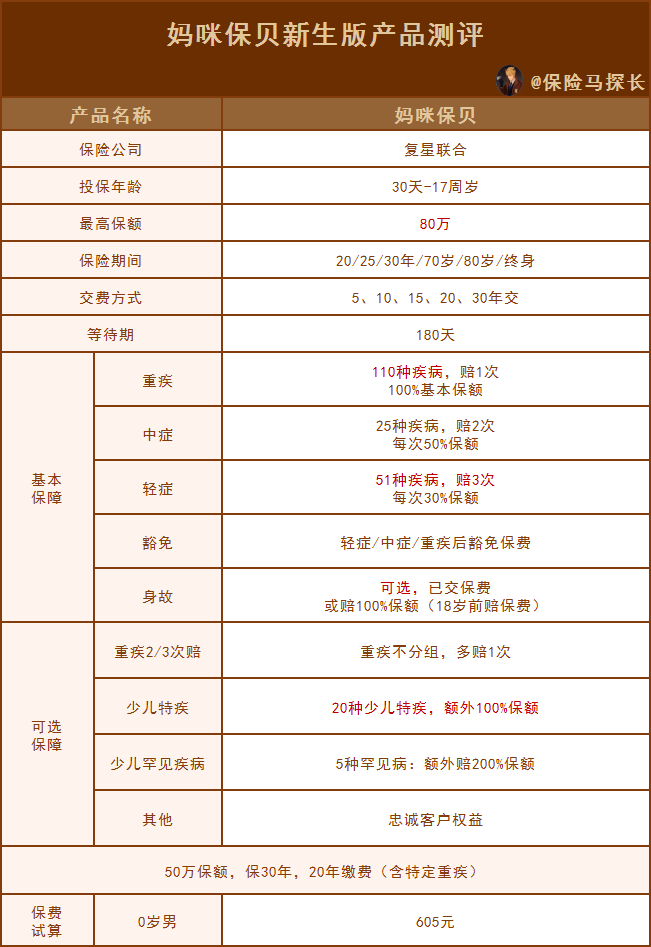

例如,复兴联合的妈咪保贝新生版就很符合以上的挑选要点

1)特疾+罕见病额外赔

20种儿童高发特疾,赔 2 倍保额;5 种罕见疾病赔 3 倍保额。

重点是:这两种额外保障在保障期内持续有效,没有年龄限制。

2)可选重疾二次赔

110 种重疾,不分组,初次确诊重疾 1 年后,再次确诊其它重疾,可再赔 1 倍保额。

3)轻症/中症/重症之后豁免保费

4)常见高发的疾病基本都保

妈咪保贝新生版,重疾保障由原来的108种上变成110种啦;少儿特疾保障也由原来的18种,变成20种了。

最关键的是51种轻症由原来的赔2次,变为赔3次啦,

虽然新生版的妈咪保贝比旧版的妈咪保贝价格要高一点,但是保障更加全面,

所以依然值得入手。

(三)、儿童医疗险怎么选?

家长们都知道孩子在5岁之前,体质都比较弱,抵抗力很差,

一场大病的花费对于普通家庭来说是一笔不小的压力,

医疗险可以补充少儿医保报销不了的部分(医保报销比例以外的医疗费用或者进口自费药等)。

所以,合理搭建医疗险保障,也很重要。

挑选要点:

1、保障范围:除了一般医疗和重疾医疗外,有特殊门诊、住院前后门急诊、门诊手术的百万医疗,保障更全;能保外购药和质子重离子就更好了。

2、免赔额:价格适当的情况下,优先选择免赔额低的。

3、续保条件:选择出险了或者健康状况发生了变化,也可以续保的产品。

4、增值服务:就医绿通、费用垫付或药品直付,是最实用的。

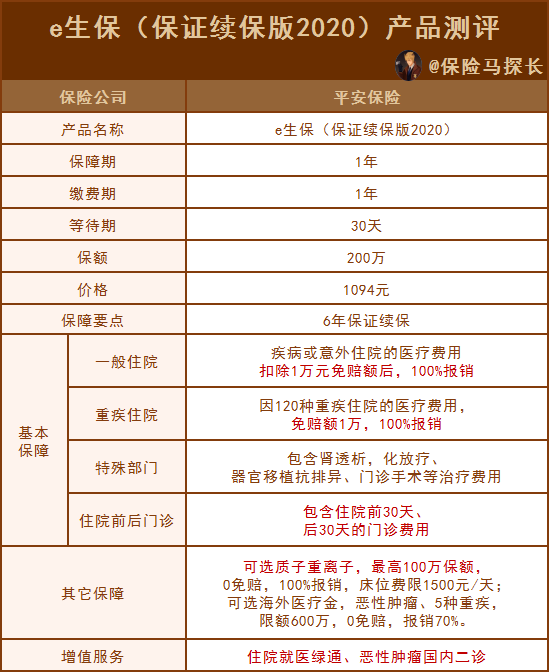

例如,平安保险的e生保(保证续保版2020)

1)续保条件好:6年保证续保,6年后想买继续买,不用看健康告知,不用重新继续算等待期。或者理赔过了,身体变差了也都不影响。除非产品停售。

2)保费豁免:确诊恶性肿瘤之后,都不用交保证续费期之内的保费了,而且合同还依然有效。

3)住院前后门诊费可报销:住院前30天、后30天的门急诊费用都可以报销。

4)质子和重离子治疗可报销:质子和重离子治疗技术,大量用于恶性肿瘤,而这款保险正好包含。

5)支持就医绿通:大医院的医疗有保障,但是床位往往很紧张,经常需要预约,生死一线之间,谁还能排队啊,有了就医绿通,得了大病,就不用排队了,可以优先治疗。

6)大公司品牌:平安是国内大公司品牌,知名度高。

比如,孩子意外受伤,骨折的,治疗费1-2万,又买了意外险的,先用意外险报销1万(小神童意外险基础版),剩下的费用用e生保(保证续保版2020)来报销,基本上自己不用再掏钱。

再比如,比较严重的疾病,白血病、重症手足口病,治疗费要30-50万,有了e生保(保证续保版2020),自己掏个1万,剩余费用基本都能通过医疗险报销。

所以,医疗险是绝对的省钱小能手。

给宝宝买保险的保费,应该占家庭年收入2%左右。

比如年收入5-10w的家庭,给宝宝买保险的预算控制在1000-2000就可以了,既不会造成家庭

负担,又能给宝宝全面保障。

以上面三种保险产品为例,3个月男宝一年的保费为:

妈咪保贝(695元)+小神童【基础版】(60元)+e生保【证续保版2020】(1094元)=1849元

这套搭配方案很合适预算一般的家庭。

写到最后:

给孩子买保险是每个宝爸宝妈的必修课,

我们在考虑省钱的同时,更要结合宝宝的实际情况来选择保险哟~

相关推荐

【广州】广州惠民保正式上线!

100万保额意外险一年大概多少钱?一两百轻松购买,弄清3大问题避免理赔套路!100万保额意外险就是指意外身故/伤残保额达到百万的意外险,转嫁风险能力强,但是保费低性价比高,部分产品一两百元就可以购买。

喜乐宝宝少儿重疾险靠谱吗 投保需注意什么喜乐宝宝少儿重疾险产品品质有保障,口碑也不错,如有需求,用户可以登录慧择保险网进行选购。

小孩保险怎么买划算 2种方案爸妈必看孩子的出生,作为父母的我们,开始为孩子计划未来,开始担心孩子健康,想把最好的都给孩子。当你看到我的文章时,相信保险已经开始成为你给孩子的计划之一,接下来我将结合工作经验,给您一些专业建议。

全市605名孤儿及事实无人抚养儿童免费获赠2021年“平安佛医保”