买保险我一直强调,适合自己的,才是最好的!

很多朋友经济能力有限,又担心以后自己得了大病,

让自己和家人一夜回到解放前。

就想咬咬牙给自己买一份保额高的保险。

但自己又是保险小白,老是担心上当,不知道如何选择。

这篇文章就教大家正确的购买姿势:

1

百万医疗险和重疾险先买哪个?

我的建议:

身体健康的,优先配置百万医疗险。

家族有癌症史的,优先配置重疾险。

想把风险控制到最低的,两样都得拿下!

这么买,什么时候心里都是一个舒坦!

为什么这么说:

1、预算有限,为什么要先买百万医疗险?

因为它便宜,而且关键时候能救命。

百万医疗险有什么用?

1)补充医保,报销覆盖全。

2)有钱治病,甚至有钱用上更好、更贵的治疗手段

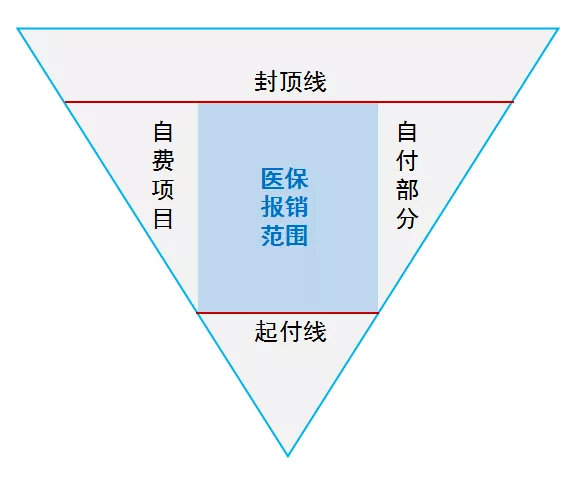

医保报销的钱=【(甲类药品全部费用)+乙类药品扣除自费部分+其他符合医保规定的费用-起付线】X相应报销比例

医保呢,全,但是不包。我整理了一张图,这下你可以看明白啦!

划重点,按国家药品目录清单,可报销的药物只占到了1.1%。进口药、高价药很多都是不报的。还有一些检查啊、诊断的费用也不在医保范围内,都需要自己承担。

这么看头晕,举个栗子:

如果小小马深圳参保回来家看病,一共花了30万块,起付线是1000元。

最后医保只报销了12w,还有18w,因为在报销范围外,都需要自己掏腰包。

这时候你如果买了百万医疗险,除去1万的免赔额,剩下的都能让保险公司赔了。

更重要的是,医疗险还便宜,算下来每天就几块钱。

就拿平安e生保来说,30岁男,一年294元;30岁女,一年282元;

一天不到一块钱就可以轻松搞定!

这就很适合身体健康,经济条件有限的人群。

2、预算一般,为什么优先配置重疾险?

因为它不仅能救命,而且不会让你家人的生活发生改变。

重疾险有什么用?

主要是补偿在得了重大疾病后的收入损失、之后长期的康复费用、住院医疗不能报销的各类花费

不至于在你失去工作能力后,让家人的生活被这次疾病所改变。

虽然百万医疗险也不错,但是它只能报销不在医保范围内的费用,赔偿的费用充满不确定性,而重疾险只要你符合条件,就会赔付你约定的保额。

只不过保费要比百万医疗险贵一些,

就拿旧重疾险下架前很火的达尔文3号来说,

50万保额,保终身,30年缴费,30岁男,一年6330元;30岁女,一年5885元

比百万医疗险略贵,但是经济条件一般的家庭还是能够接受的,

3、预算充足,为什么两样都拿下?

因为他们不仅能救你命,而且还不会让你的生活质量下降。

看了以上两条,大家对百万医疗险和重疾险的作用和区别有了清晰的认识。

如果不清晰,,那我再总结一遍咯:

百万医疗险是报销型保险,花多少报多少。

重疾险是给付型保险,只要触发理赔条件,就给你定额的赔偿。

百万医疗险和重疾险的保障范围虽有部分重合,但又有各自的优势。

所以,预算比较充足的,建议两样都拿下。

说到这里,大家应该也懂了,为什么越有钱的人,约愿意花大笔的钱的去买保险,这也是为了减少财产损失的方法之一。

百万医疗和重疾险虽然好,

但是咱们在购买的时候也要注意以下这些坑:

2

百万医疗险有哪些坑?

1、保额=上限,花了才能赔!

很多朋友一看到“百万”就会被吸引,保额一般都是100万起步,高的可以做到400-500万。

这个保额就相当于一个“悬赏”。

比如说,现在悬赏:只要你找到一只东北虎就给奖励10万块,一年内最高奖5000万。

对一般人来说,找一只都很难,更何况是一年内要找到500只呢?

另外,百万医疗险虽然是医保的补充,但跟医保也有限制。

医保的上限 = 百万医疗险的保额;

医保里的起付线 = 百万医疗险的免赔额;

一般医疗险免赔额为1万元,1万块以下不报!医保和百万医疗险都有规定的药品范围。

防坑第一点:多考虑自己能用上的情况!

所以,一定要注意看保险合同的条款。

2、医院去错了,不赔!

一些朋友生病,因为找了就近的医院治疗,要出险的时候发现保险公司不给赔!

明明买了医疗险,却跟没买一样,你说气不气人!

注意,一般保险合同里面说的医院,是指“二级或以上的公立医院”。

私立、联合医院、康复中心、诊所、卫生所,都不算!!

而且,要是“境内”的,国外的是不在范围内的,如果是出国旅游最好买个旅游险保障一下。

防坑第二点:一定要确认保险条款中规定的医院,最好提前查好常住地符合条件的医院。

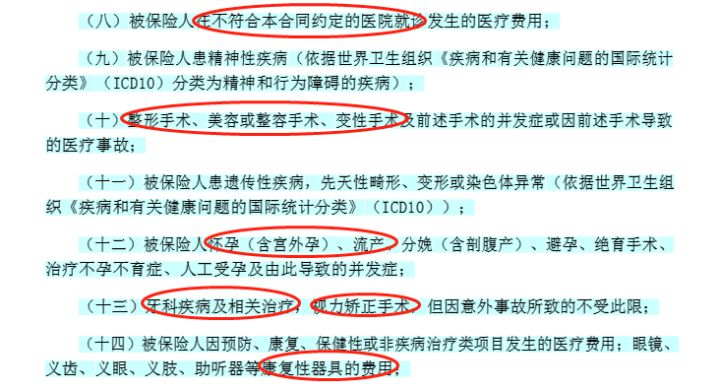

3、免责规定,不赔!

看过保险合同的老铁都知道,免责的加粗/红色重点标记的一定要看!

而且是,每一条都要看!!!

像什么整形、整容出事的,就算买了医疗险也没用。

还有怀孕、流产的、牙科疾病、视力矫正、康复保健都是不赔的!!

防坑第三点:不确定赔不赔的项目,提前问清楚。仔细看保险合同!

4、保证续保xx年?

一般被坑,都是“误会”。这个误会呢,可能是因为特意这么说,要么就是大家约定俗成的一种理解被推翻了。

一听“保证续保”,都觉得是每年交的钱一样,然后可以买一辈子。

完全不是,任何权利都是需要约束的,这个保证续保只是说:“你可以买”。

“保险公司是否拒保”、“保险公司是否加价”都是另外一回事!!!

记住:不管是1年期,6年期,还是20年期,

保证续保期满时都要面临续保问题!!!

防坑第四点:百万医疗险看清续保条件!

优先选择续保无需审核的产品,保障期限(保证续保期限)越长越好。

优先选择保证费率的产品,如果是老年入则以保证续保条件为主。

以上。任何权利都是因为有限制。

好与不好,全在你如何理解和使用!!

3

重疾险有哪些坑?

1、切勿购买返还型保险

很多人觉得,买了返还型保险,如果自己得了大病,能有保障;如果没得病,以后还可以多拿到一笔钱,稳赚不赔啊。

那么这个时候你就已经上当了,

因为

一般返还型的重疾险比纯保障型的保险保障差;

返还型重疾险保费比纯保障型贵很多;

如果你得了病,只会给你保额,之后不会再返还钱;

保险公司,若干年后,给你的这笔钱,还没有你把钱放在银行里给的多。

所以,同等保障下,纯保障性重疾险要优于返还型重疾险

2、拒绝捆绑型保险

一般是一个主险+1个必选附加责任和若干个附加责任。

表面上看着很全面,

但是添加附加责任就会多交钱。

比方说,终身寿险+重疾责任,

而大多数人是不需要买终身寿险的,

因为寿险的作用主要是用来延续家庭的经济责任,

除非家里有上亿家产要传给下一代。

一般买定期寿险就可以了,到65岁左右,自己的儿女都已成为家里的经济支柱了。

还有最坑人的一点是,如果你得了重疾,保险公司理赔了,以后寿险了就不会在赔了。

所以,

坑点就在于,保额共用,却交两份保障的钱,非常不划算!

所以买保险看清合同条款很重要!很重要!很重要!

业务员的嘴或许会骗你,但是白纸黑字的合同条款不会骗你!

相关推荐

100万身故理赔案,多方协调协助15日结案煤气意外泄露导致一氧化碳中毒离世,家人获赔100万

千万别被年金险给坑了!这两种人绝对不能买!没搞清楚这些,我劝你不要碰年金险!

45岁买重疾险一年多少钱?投保有必要吗?点这里,揭晓保费价格!45岁买重疾险一年多少钱与诸多因素密切相关,从几千元到几万元不等,一年期重疾险保费价格较低,可用来增加保额,长期和终身重疾险保费价格贵,但是保障足,用户如果预算充足、又能通过核保,建议尽量投保。

【答疑】关于盐城市民保的12个重要问题如何查询自己的保单?投保需要体检吗?患病了能不能买?……一文说清。

新生儿保险指南:早产、体重低,刚出生的宝宝要怎么买保险?早产宝宝保险方案