一到年底,各大保险公司的动作都不小!什么找代言,重疾旧定义的产品促单啊,开门红冲业绩啊,花样百出。

但是再怎么大动静也比不上,各大朋友圈都在"疯传"的惠民保。

你是不是有见到过这样的海报?

“49/59/66/70元300万保额”,反正就几杯奶茶钱。

还有什么“xxx医保局指导”,“政府指导普惠性医疗险”。

一打上“xx人专属福利”,看到是真的真的很心动了!

但我还是会留个心眼,真的有这么好的事吗?

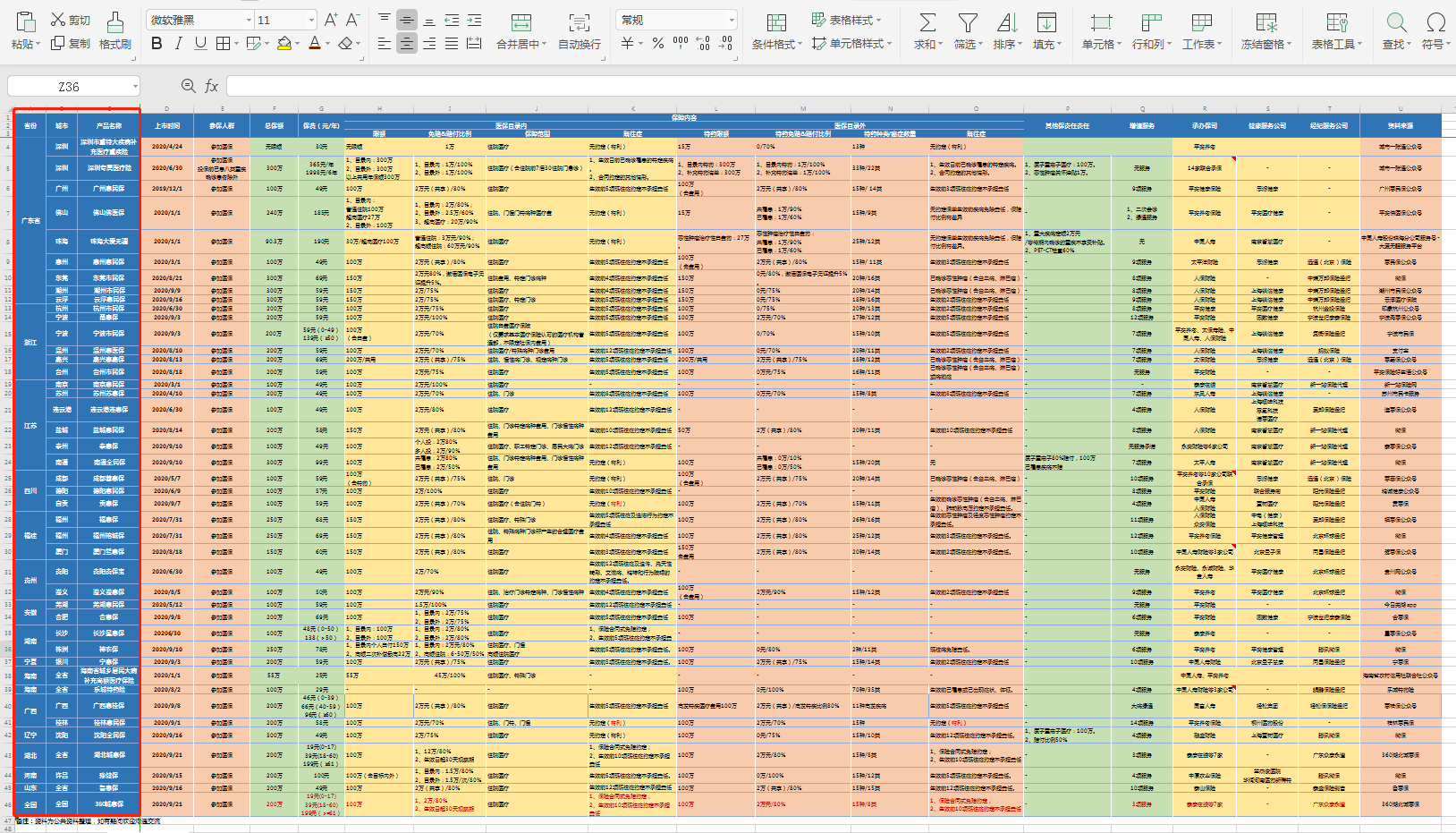

接着,我盘了16个省42城的惠民保的情况进行对比,发现了不少这些保险幕后的事情。

这篇文章,主要是下面这3大问题的解答:

1、惠民保的政府指导靠谱吗?

2、惠民保承保保险公司的2大套路

3、惠民保到底值不值得买?投保要注意什么?

惠民保,是一个统称,各地的叫法也不太一样。

比如在北京叫“京惠保”,在河南叫“豫健保”,到了佛山又叫“佛医保”。

这一类保险呢,是由当地政府牵头,通过公开竞标,跟中标的保险公司合作的商业医疗险。

要提到大背景呢,肯定就是:普惠民生,让更多的人看得起病,避免因病脱贫。

但你肯定会好奇,宣传内容差不多、看着好像没啥分别,为啥就不能简单点,像医保一样全国统一呢?像广州、深圳还不止一款产品,除了价格,真的很难分清。

要分析这背后的原因,还得看是谁的主场、谁受益。

惠民保的运作有3种模式:

一是政府主导。

比如说,深圳重特大疾病补充医疗保险,主办方是市医保局;

二是政府指导。

比如说,成都的惠蓉保,主办方市省医保局、市医保局,多个保司承保;

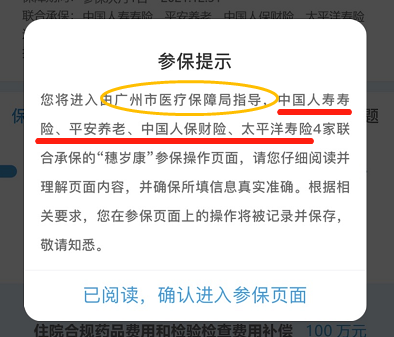

广州的穗岁康也是这样,参保提示有具体说明:

三是纯市场运作。

主要是保司自行发起,再找政府做分保,像杭州市民保就低调多了,只有“杭成定制,市民福利”的宣传语。

但实际上,我们买的时候会自然而然地觉得,政府出手的,一定妥当。

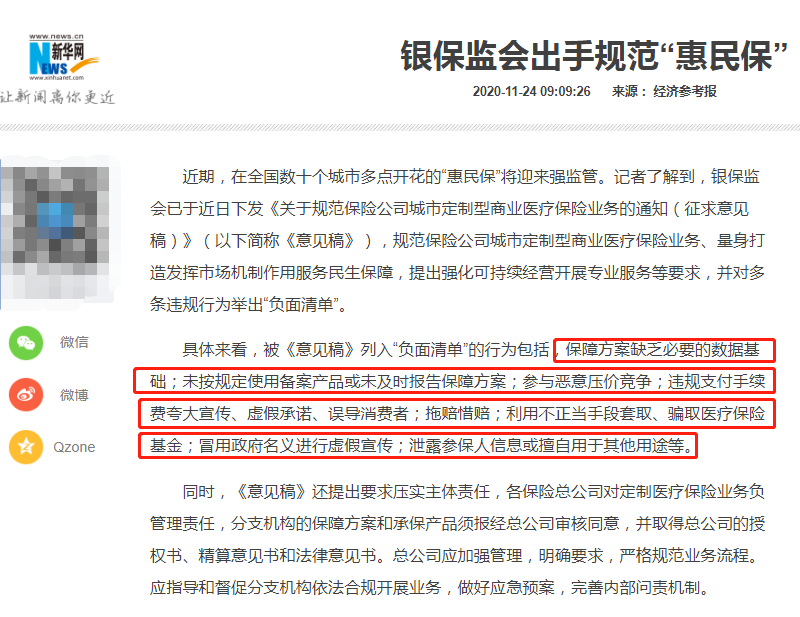

整体的宣传页越来越夸张,甚至有些剑走偏锋。直到,银保监会也看下去了:

列入负面行为清单:缺乏数据基础、未备案未报告、恶意压价竞争、夸大宣传……

既然出手规范,说明市场的情况也不是一次两次了。

大家一定要擦亮眼睛了,千万别冲着“政府”两个字就匆忙投保,

毕竟出了什么事还是得找保险公司解决的!!

那背后承保的保险公司有哪些套路呢?

1

价格便宜投保

几十块的价格,真的很实惠了。按市场的情况,价格低,参保的人也会更多。

一些身体健康,不是非买这个产品的人也会因为价格便宜投保。

这有啥好处呢?保险最早的形态就是大家一人交点钱,平衡每个人损失时候的风险。更多身体健康的、年轻人也加入了惠民保,赔付压力就分摊下来了。

你180元,我59元。你59元,我49元。

甚至还有些城市推出了几个类似的产品,除了价格,一般老百姓对保障内容其实没这么敏感。

就这样,每个城市亮起的惠民保就更像是保险公司的”圈地占领“!

根据慧择统计的数据呢,目前有976万参保人数,216个城市都有上线。

我统计了一下,42个城市的惠民保产品,有两家公司占了大头。

平安保险系占了40.9%,中国人寿保险占了27.3%。

而且有很多是大保险公司旗下的财险、养老子公司。财险公司占到了承保公司的一半以上。

用惠民保的合作带动业绩,虽然单价不高,但是赢在人多,总参保额就有一个很好的数字。

而且,比起这个数额,在竞争中占领更多的市场份额显然更重要!!

2

低成本获客

惠民保看起来是个不赚钱的“生意”,实际上对保司来说特别划算!!

做互联网行业的老铁都知道,现在不管是直播、平台获客,有些一个就要200-300元成本。

而且投入产出更多的是在做亏本生意。

但这一波惠民保作为一个“低价引流品”,给后端保险公司带来的用户是百万千万级别的。

相比,一个个保险经纪人的努力推广,显然自己传播影响力更大。

百万千万的用户,因为这个惠民保,也就知道了背后的保险公司,一回生二回熟,后面有买商业险的需要,也会直接找对应的公司。

当然,这样很考验保险公司的承接能力。包括后端的客服、理赔的问题。

至于惠民保这个项目的发展,其实从2015年深圳就开始试点了。

先不管赚不赚钱,市场是打开了的。

后续的发展也会逐渐完善。其实不管保险公司在玩什么,

我们要清楚的是:这个产品抛开所有的包装,能给我们提供的保障到底多少?

相比其他的百万医疗险,惠民保的好处也很明显:

对年龄/职业限制小

健康告知宽松,既往症限制小

部分地区可以直接在划扣,给直系亲属买

对60岁以上的老人家、高危职业人群、身体原因买不了百万医疗的朋友来说,

惠民保系列可以不用过多考虑,先买上。加一层保障,比只有医保报销安心多了!

如果是身体健康的朋友呢,可能先看完下面惠民保的3点不足再考虑。

1

免赔额和报销比例

免赔额简单解释就是,超过了这个金额才开始算赔付,没超过全都是自己给。

就免赔额这一点来看,一般的百万医疗险就一个1万元的免赔额。

惠民保系列就复杂了,有些分成了好几个项目,每一项都有免赔额。

比如说,住院2万以上才报销,一些目录上的要也要高于2万的才报销。

而报销的比例呢,有社保一般报销70%-80%,百万医疗险有社保一般是都能报销的,就算没有社保也能报销个六成。

分类也比较简单:就住院医疗、重疾医疗。

2

可以投保≠可以赔付

这一类保险最大的特点就是:年龄不限、既往症不限。

就这两点,很多商业的百万医疗险是不敢承诺的。原因也很简单,一是年纪大了更容易生病,二是得过病或者有相关疾病患病率更高。

直接影响赔付!

但是,可以投保,不代表这一类病症就给你包了。明知道得过这种病,是没有人敢说你之前得了这种病我也承保了。

一样的原因,直接影响赔付!赔得多,自然收支/利润难平衡!

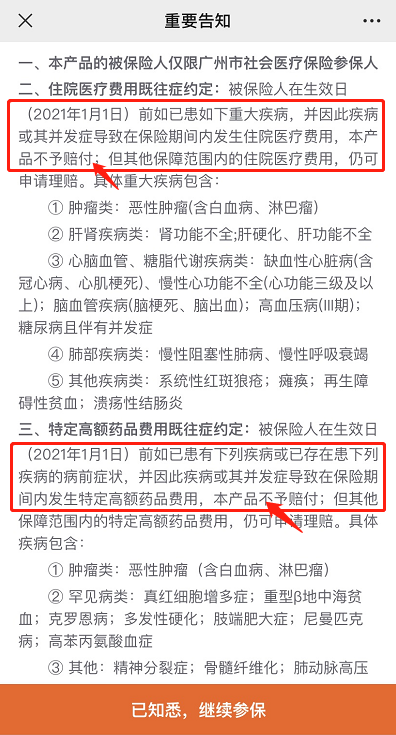

比如说,广州惠民保这个的既往症赔付。

看清楚了啊:住院医疗费用&特定高额药品费用,这两项在之前就有上面的疾病的,参保了之后是不赔的!!

3

参保注意详情和续费

做个小调查,你在看这些产品的时候,

是代理人/朋友直接发张图给你扫码直接买的呢?

还是自己有仔细了解过保什么、赔什么、怎么赔才投保的呢?

我仔细看了投保的界面,这个蓝色的小字呢,我估计很多人都不知道它还能点进去看详情。

毕竟产品的介绍页面有图有对比的更吸引人,长篇的白纸黑字没几个人看。

(就像xx牛肉面,图片仅供参考)——这些细则往往是更重要的!

另外还有一个很鸡贼的地方,两款产品都是默认自动扣款的。保障不中断、省心省力,这些词一放出来,就更放心选择了。

医疗险一般是买一年保一年,同价位可以选择的范围实在是多。

我建议大家真要买,也用不着套牢,有好的产品果断换吧!

总的来说,

“惠民保险”主要考虑的肯定是更多人能保障上,所以年龄和既往病史都没有门槛。

但不是每个花钱的人都能100%报销医疗费用,毕竟这是个大工程。

惠民保从产品设计到推广,都是层层推进的。

几十块提供的保障非常有限,却实实在在的在很紧急的时候挽救一个个家庭。

在这也要提醒大家一句: