打工人,每个月的社保是老实交了。

但交多少钱?按几档交的?有什么区别?

都搞不清!!!

其实啊,这个分档是说医保分一、二、三档,

别看事小,这里头可大有学问,很多上班多年的老铁,因为这个还吃了不少亏。

那么,深圳医保一二三档到底有什么区别,怎么使用最划算?

先不用慌,探长帮你盘一盘。

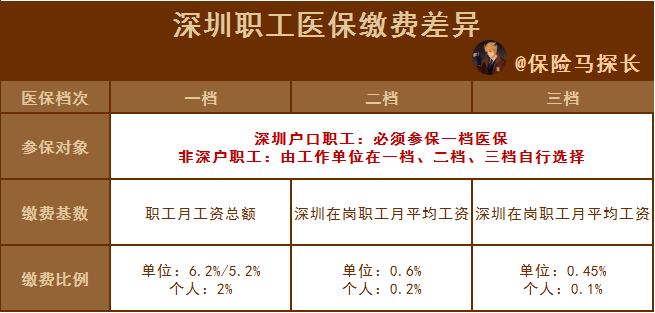

1

区别1:每个月交的钱不一样

首先,参保第几档医保,是由工作单位进行选择的。

有一个例外是,如果你是深圳户口,就必须要参保一档医保。

不同档的医保,每个月交的钱是不一样的。

一档缴费:

单位交月工资总额的 6.2% (企业单位)或 5.2% (非企业单位),个人交 2% 。

假设你月工资 1 万元,那每个月就要扣 200 元来交医保。

二/三档缴费:

缴费基数是深圳市上年度在岗职工月平均工资( 2019 年是 9309 元)。

二档医保单位交 0.6% ,个人交 0.2% ,也就是说单位交 55.86 元,个人交 18.62 元,三档同理。

看下来,一档医保要比二三档多交很多钱哎。

都说一分钱一分货,一档医保缴费多,肯定有过人之处。

下面,探长就从门诊待遇与住院待遇两个方面来给大家详细讲讲。

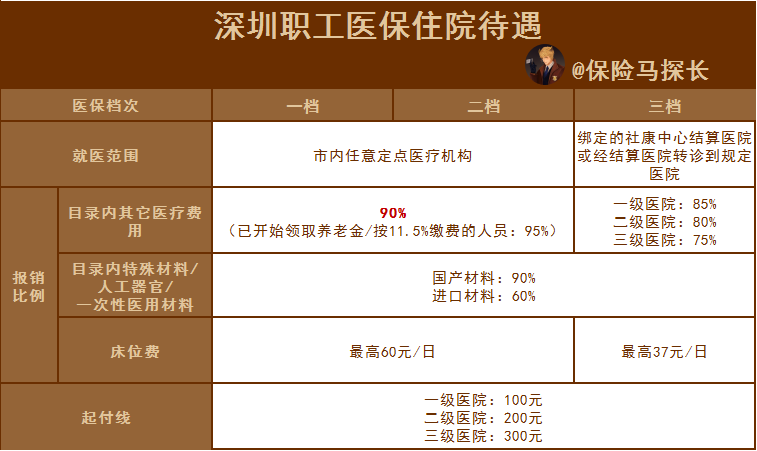

2

区别2:住院待遇

在住院待遇方面,不同档次医保的主要区别是就医范围不一样。

一二档医保,可在任意一家定点医院就医,而三档相对会比较麻烦。

需要去自己绑定的社康中心结算医院,

或者经结算医院转诊的规定医院内住院就医,而且三档报销比例也相对会差一些。

同样在市三级医院就医,社保目录内的医疗费,一二档医保最高可以报销 95% 。

而三档是 75% 。

另外需要注意的是,深圳医保每年有报销限额。

这与参保时间及职工平均工资( 9309 元)挂钩,目前是这样的:

我也提醒大家,换工作时一定要注意,社保断缴不要超过三个月。

否则医保报销额度将重新计算,这可是差了 100 多万呀。

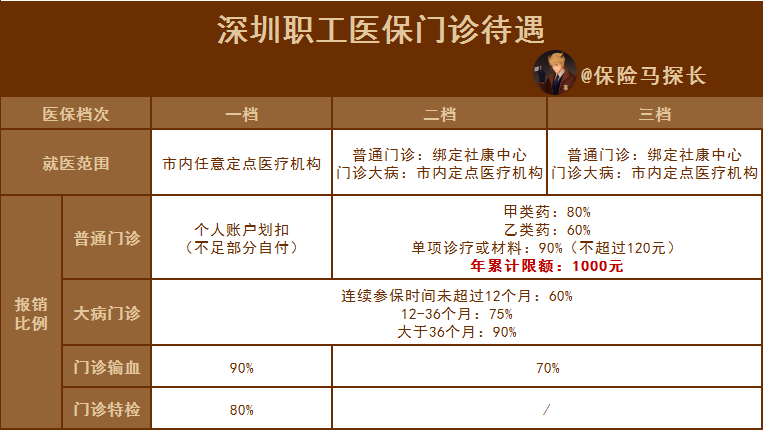

3

区别3:门诊待遇不也一样

再给大家分析下门诊待遇。

深圳是少数医保可以报销门诊费的城市之一,这要点个赞。

毕竟,大部分人都是看门诊多,住院少。

一二三档医保从都可以报销门诊,但是待遇差别很大:

一档医保无就医范围限制,二三档就医范围要小一些。

在报销比例上的差别更明显,具体如表格所示。

需要注意的是,只有一档医保才有个人账户,二三档是没有的。

一档医保普通门诊费用从个人账户划扣。

但如果一年内个人账户在门诊用的钱,超过在岗职工平均工资 5% 的(目前是 5585.4 元),超出部分可报销 70% 。

有深圳医保就够了吗?

不得不说,深圳职工医保的待遇是很不错的。

不同档位的主要差异是:

一档医保交的钱更多,但在就医范围和某些项目的报销比例上有优势。

二三档交的钱少,但报销比例也不低,大部分的医疗费都能cover,只是在就医范围上有一定限制。

当然,虽然深圳医保肉眼可见的强大,但它还是有力所不能及之处。

起付线:治疗费高于起付线的部分,才能报销。

报销额度:报销额度也有上限,也称为封顶线,超过封顶线的治疗费用,自费。

报销范围:得在“两定三目录”内,医保才能报销。

医保报销后的自费部分,大部分能通过医疗险报销。

在医保+医疗险的双重保障下,看病费用基本就解决了。