大家好,我是小马老师。

今天是九九重阳节,又称老人节。希望天下父母们都能安康。

今天刚好有人来咨询小马老师,老人保险怎么买划算?

借此机会,我们就老聊聊,老人保险应该怎么买?

父母的基本保障有这些

一般情况下,大家都会参加国家医保。

无外乎职工医保、居民医保这两种。这时有人会问啦,那我父母在老家缴纳的新农合呢?

2016年国务院已印发相关意见,城镇居民医保和新农合合并。

所以,新农合也属于医保,统称为城乡居民医保。

那么问题来了,新农合真的能抵御家庭的风险吗?

以天津市新农合为例,看看报销比例如何。

小病小痛还能应对,可是万一罹患大病或者不幸出现意外,普通家庭是否能承受高额医药费?

如果不能又该如何覆盖这一风险?

老人常见风险有哪些?

我们所熟知的人身险有意外险、医疗险、重疾险、定期寿险。

对于父母而言,最需要覆盖意外和生病的风险。

老人上了年纪,难免出现磕磕绊绊的情况,发生意外去医院治疗、意外不幸造成伤残,意外险都可以保。

而生病住院产生的医疗费,就需要医疗险和重疾险来补充保障。

医疗险是作为医保的补充,解决医保报销后的自费部分。

重疾险更多意义在于收入损失补偿,而父母已经不是家庭经济支柱,收入损失影响不大。

所以重疾险非必选,再者考虑保费、健康状况。

不建议为父母配置重疾险,或者说不建议首先配置。

那么,到底老人保险怎么买划算?

老人投保常见问题

#1

有病史

很多老年人投保难的关键原因就是有病史,导致健康告知无法通过。

情况并不严重的,可以实现除外承保。身体健康状况实在不好,就可能会被拒保。

#2

费用高

这一点小马老师在前文已经提到,年纪较大的父母除意外险,投保其他保险不仅保费高,在方案选择的灵活性方面也有限。

老人保险怎么买划算?

给父母配置什么样的保险,无外乎两种情况:

身体健康,可通过健康告知;

健康异常,无法通过健康告知。

#1

能通过健康告知

百万医疗险+意外险的组合

用百万医疗险保障生病住院所产生的医疗费。

用意外险保障因意外导致伤残所产生的治疗费、护理费等。

百万医疗险☛推荐平安e生保和尊享e生2021版

平安e生保保证续保20年,但投保年龄最高为55岁。

超过55岁的人,可以选择尊享e生2021版,投保年龄范围更广、费率更低,少吸烟用户还可享受95折优惠。

意外险☛推荐小蜜蜂2号意外险(60岁以下)和孝心安老年意外险

小蜜蜂2号最高支持60岁投保,保障范围全面,航空、公共交通、自驾车,甚至共享单车都包含在内,考虑很周到~

年纪稍大的老人可以选择孝心安,无职业限制、无健康告知。

#2

无法通过健康告知

老人年纪大,难免身体健康有异常,有时很难通过保险公司的健康告知,难以找到合适又全面的保障。

这里小马老师有2个方案供各位参考。

1

预算有限—惠民保+意外险

惠民保是由政府主导,商业保险公司承保的一款删减版百万医疗险。

它不限年龄、不限职业、不限病史,一般无健康告知,既往症也能赔,或者只对重大既往症免责。

并且保费便宜,几十到几百块不等,保额高达几百万。

现在各省市都有城市版惠民保,主要适用于参加本地社保的人群。

意外险推荐同上,小蜜蜂2号和孝心安。依据年龄和需求参保即可。

2

预算充足—惠民保+防癌百万医疗险+意外险

惠民保前文小马老师已经介绍过,这里不再赘述。

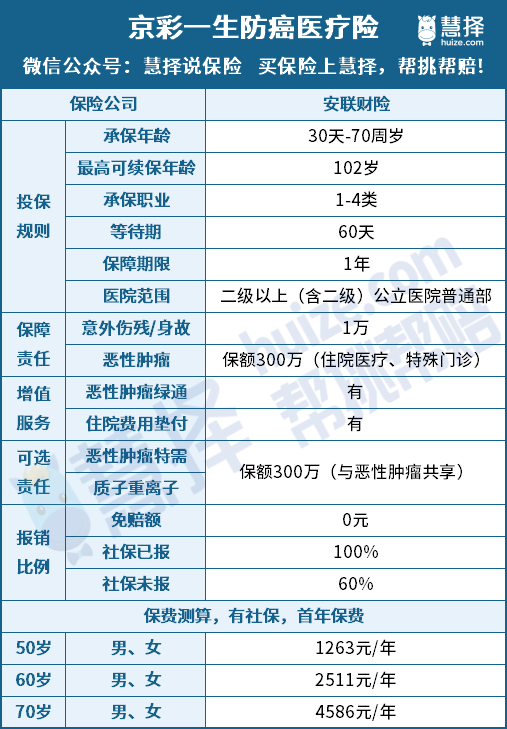

老人保障必备防癌医疗险,小马老师推荐☛京彩一生。

70岁以下都可投保,理赔门槛低,自费药、靶向药、进口药等,只要是合理且必须的治疗费均可报销,0免赔,自费1块都可以报!

意外险推荐同上,小蜜蜂2号和孝心安,依据年龄和需求参保即可。

当然,配置完基础的医疗险和意外险,如果预算充足,可以考虑给父母配置防癌险。

有2款产品可参考,康爱保和孝亲宝2020。

康爱保的健康告知比较宽松,如常规重疾险对高血压、糖尿病等心脏疾病均有门槛。

但康爱保可实现加费承保或者除外承保。

孝亲宝2020在承保年龄方面对高龄老人十分友好,最高支持75岁投保,最长可保障至85岁。

只是保额较低,所以可作为补充保障来配置。

小马老师碎碎念

关于老人保险怎么买划算,这下大家都懂了吧?

我们向父母表达关心和爱的方式有很多,为他们添置新衣、新的保健品,抽出时间多多团聚……

除此之外,为父母增加一份保障也是一种表达爱的方式。

商业保险可以更好地配合国家医保,让老人颐养天年。

还有疑问的你,去预约咨询吧,想要的解答都在这!

相关推荐

儿童买重疾险还是百万医疗?配置方案分享,千元配齐孩子健康险!120万一针的抗癌药,SMA高昂医疗费令人震惊,虽说水滴筹、轻松筹缓解了部分压力,但是不能当做唯一的救命稻草。买儿童重疾险和百万医疗险,可以让孩子更有保障!

乙肝、结节、三高怎么正常买保险?这几款保险要知道!乙肝、结节、三高怎么正常买保险?

烟台烟惠保,怎么投保?吨吨吨~这里有烟台烟惠保的投保流程,还不知道怎么投保的,看过来呀~

慧馨安2022少儿重疾险和大黄蜂6号少儿重疾险有何区别 选哪个好慧馨安2022和大黄蜂6号哪个好?少儿重疾险一直是家长比较关注的,这两款产品各有自己的优势,家长可根据实际需求来选择。

慧择露营意外险靠谱吗 有哪些亮点慧择露营意外险靠谱吗?首先保险公司综合实力比较强,服务有保证;其次保险产品自身亮点突出,高风险项目也可保障,并且提供就医补偿,投保十分靠谱。