普通家庭有人生病,有万般无奈的求助、有悲痛欲绝的放弃。

面对巨额的医药费用,有多少家庭能从容面对?对于有必要买重疾保险你还彷徨吗?

一份足额的重疾保单,才能让自己面对疾病时,更有底气一些。

可拿去治病、用于康复、补贴家用,充分发挥保险的保障作用,为健康保驾护航。

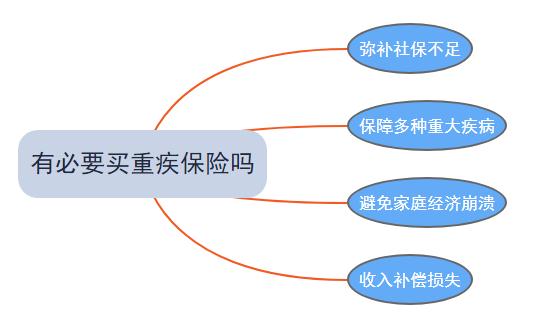

一、有必要买重疾保险吗

投保重疾保险,部分人群一直犹豫不定,下文看看有必要买重疾保险吗?

图片来源:慧择保险网

1、弥补社保不足

现在多数人都可享有基本医疗保障,但其具有广覆盖,低保障等特点,治疗重疾的许多费用都需要自费,比如进口药、质子重离子技术等,这些都需个人自行承担。

重疾险可弥补社保不足,主要被保险人确诊且达到理赔的条件,保险公司就一次性予以赔付,这笔钱被保险人可自由支配,支付治疗费用和进口药。

2、保障多种重大疾病

环境污染加剧,人们生活压力逐渐加大,重疾发生的概率越来越高,重疾险正是承保这类发病率高的疾病,提供专属的健康呵护。

市面上的重疾保险少则保障几十种大病,多则保障上百种,比如高发的恶性肿瘤-重度,各类心脑血管疾病等,保险产品保障全面,可解决后顾之忧。

3、避免家庭经济崩溃

至今为止,很多的家庭因为家庭成员的生病就破产,就变得一贫如洗,并且在水滴筹的平台上,看到很多的人苦苦哀求别人的帮助,筹钱救命。

如投保了重疾保险,不仅病人可以很好的接受治疗,也能避免家庭经济因为庞大的医疗支出而陷入困境,这类险种值得选购,投保十分划算。

4、收入补偿损失

一旦患上大病,短期内势必不能继续工作,即使渡过了五年生存期,身体恢复还不错,重新返回职场也不能太过操劳,收入必定会下降。

如之前规划了重疾险产品,保险金赔付除了覆盖治疗费用外,还能弥补收入补偿损失,这类险种值得选购,能守护被保险人的健康生活。

二、5月重疾保险推荐榜单

1、成人重疾险

成年人规划保险方案,重疾险投保至关重要,能为健康保驾护航,让家人更安心。推荐榜单如下:

图片来源:慧择保险网

(1)康惠保(旗舰版2.0)

这款保险产品创新前症保障,出险赔付15%基本保额,轻症和中症为可选责任,投保十分灵活。

被保险人60岁前确诊合同约定的重疾,赔付160%基本保额。保险产品除了轻症+中症+重疾外,选择身故责任保费也比较亲民,投保十分划算。

(2)达尔文5号焕新版

达尔文5号焕新版保险价格较低,涵盖基础责任,30岁选择保额为40万,保障70岁,30年缴费保费不超过4000元。

保险产品加码60岁前疾病赔付,重疾最高赔付180%基本保额,中症最高赔付75%基本保额,轻症最高赔付40%基本保额,解决看病贵难题。

还加强恶性肿瘤-重度和特定心脑血管疾病保障,可按照个人需求加强特定保障,以备不时之需。

(3)达尔文5号荣耀版

这款重疾险自选退休前额外保障,重疾最高赔付160%基本保额,中症最高赔付90%基本保额,轻症最高赔付45%基本保额。

创新癌症药品津贴,用药不愁钱,报销范围包括院外特定药品(靶向药、免疫治疗药),一次性赔付50%基本保额。

2、少儿重疾险

少儿成长过程中会遭遇各种风险的侵害,其中疾病风险不可忽视,建议规划一份重疾险作预防,为健康保驾护航。

图片来源:慧择保险网

(1)惠宝保少儿重疾险

重疾分5组赔付5次,间隔期180天,在第 10 个保单周年日之前(不含第 10 个保单周年日)或于40周岁之后(含40周岁)首次确诊,额外赔付50%基本保额,给付以5次为限。

高发的少儿特定疾病额外赔付,呵护更全面,能有效转嫁经济负担。

还可选恶性肿瘤二次给付保险金和意外骨折保险金,提供全方位守护,让家长朋友更安心。

2、妈咪保贝(新生版)方式一

保险产品保障186种疾病,保障十分全面,其次少儿特疾加倍赔付,无发病年龄限制,保障终身更安心。

升级意外医疗保障,少儿意外医疗1万元/年,少儿接种意外住院津贴200元/天,最高可赔90天/年。

可选第二次重疾保障,间隔期365天,可选恶性肿瘤-重度第二次给付,出险赔付100%基本保额。

总结

有必要买重疾保险还有疑义吗?重疾险可弥补社保不足,保障多种重大疾病、避免家庭经济崩溃和收入补偿损失,值得用户规划。保险重疾险有必要买吗,点击这里了解。

不同年龄人群要合理规划,确保保障和所需一致,且保费支出合理。初次之外,其它基础险种要配置完善,守护幸福生活。

相关推荐

记人生中的第一次网络保险理赔买了保险担心理赔?看看该网友的理赔经历,等待期满之后,检查出肺癌,然后通过慧择顾问的协助,1个月就收到了保险公司20万重疾险理赔款。

年金险和寿险的区别有哪些?互联网保险新规出台,这些产品尽快挑年金险和寿险的区别主要包括保障内容、保险作用、转换功能和适宜人群等,投保者要根据需求和预算合理规划,这样才能制定适合自己的保险方案。

怎么给孩子买保险?第一次买宝宝保险,一定要知道的挑选攻略,快收藏!保险意识强的家长早早的规划一份保障,怎么给孩子买保险,成为不少家长想要了解的问题。给孩子买保险,建议优先考虑保障型险种。

2岁宝宝1年内2次“开颅” ,多次赔的重疾险有必要买吗?理赔实录又来啦~

2022年保险理赔数据更新!18家保险公司理赔半年报来了保险理赔靠不靠谱?用数据说话。

相关产品测评