不知从什么时候开始,

互联网上开始弥漫着一股测评风气,

大家购买年金险,都喜欢比收益。

其中还有不少自诩为专业的自媒体平台,

拿着个IRR公式,就如同手握年金险的收益计算神器,

各种花样和套路,仿佛都难逃法眼。

这个IRR呢,很简单,就是在Excel的一个数学函数,入手门槛极低。

假设有一款产品,保障时间为5年,

只需投入一万元,保单的后三年每年能领4000元,

用Excel里的IRR函数拉一下,它的irr就是4.68%。

这个时候,那些自媒体大佬们会告诉你,

这个4.68%,就是产品复利。

你要是多问一句IRR是什么,为什么这就代表产品的复利,

大佬们只会告诉你,

这涉及一大堆财务概念,说了你也不懂,记住结论就行。

来源:网络

但是,IRR真的代表了产品的复利吗?

今天,我们就把IRR掰开揉碎,来一场IRR打假。

01

IRR到底是什么?

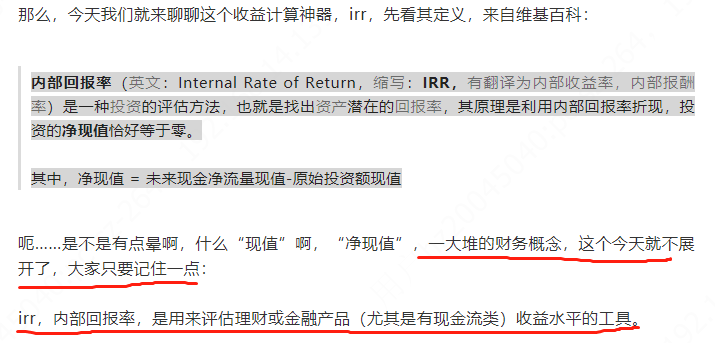

IRR全名叫做内部收益率(Internal Rate of Return (IRR)),

按照百度百科的释义,

它是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

以年金险为例,

资金流出,就是指我们投入的保费。

资金流入就是指我们每年能领回的钱。

那现值、净现值是什么意思呢?

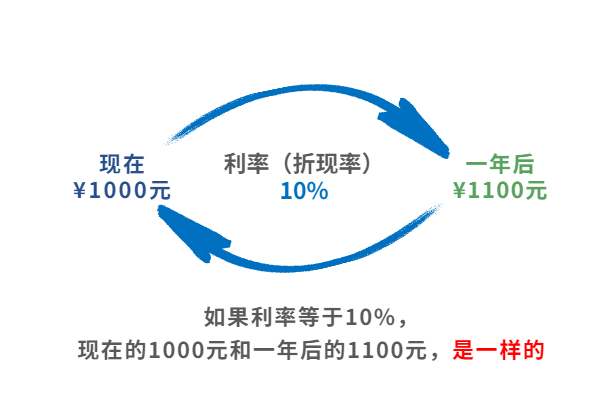

我们都知道,时间是有金钱价值的,

1年后的1000元,肯定不如现在1000元能买的东西多。

所以,我们可以把现值理解为,

把1年后的1000元,折算到现在来看,它值多少钱就说它现值多少。

如果利率(折现率)为10%的话,

现在的1000元,就相当于未来的1100元。

我们就说1年后的1100元,现值是1000元。

这个利率10%,也就是这款投资的IRR收益。

可以看出,这个例子中的IRR,反映的确实是产品的利率。

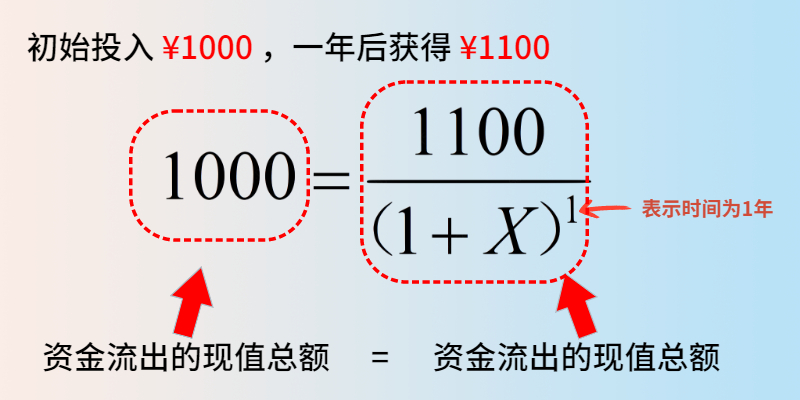

在实操中,IRR一般需要我们通过投入和领取的现金流计算的,

计算公式也简单,设利率(折现率)为X,

根据IRR的定义,

列出资金流入现值与资金流出现值相等(净现值等于零)的方程式:

求解得出的X就是它的IRR了。

02

IRR进阶

接下来,我们来看一个稍微复杂些的产品。

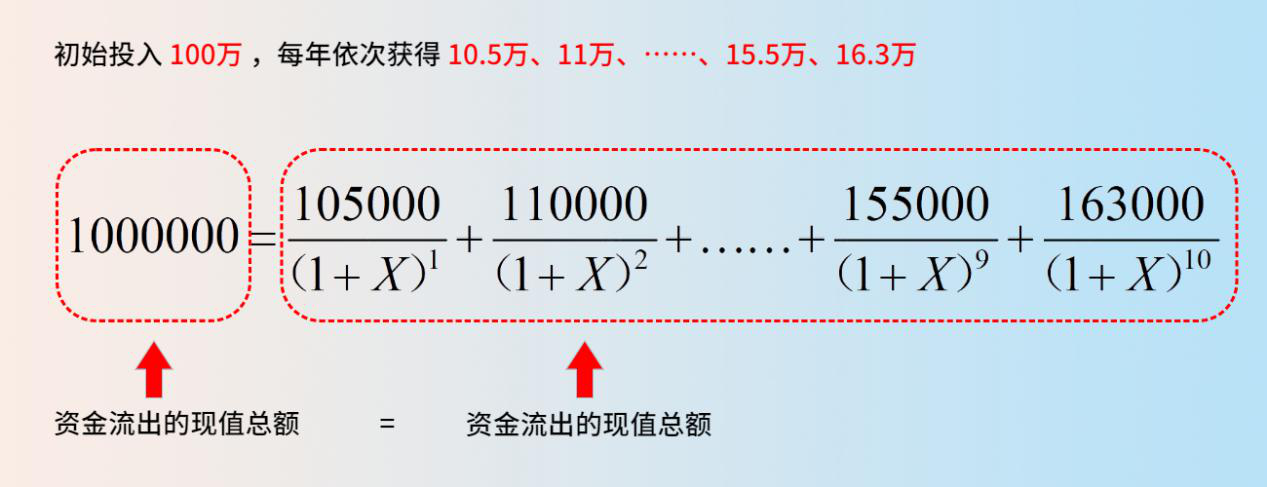

假设一款年金险产品A,第一年我们投入的保费是100万,

往后每年的我们能领到的钱,分别是10.5万、11万、11.6万……(具体看下表)

在这个案例中,

资金流入是初始投入的100万保费,

资金流出是每年领回的钱。

要让资金流入现值与资金流出现值相等(净现值等于零),

IRR的计算公式就变成了:

当然了,这个公式太复杂,

我们可以直接用Excel的IRR公式求解,

解得这笔现金流的IRR为5%。

那这款年金险的年利率就是5%了吗?

我可以负责任地告诉你,

虽然它IRR为5%,但它的真实利率是低于5%的。

为什么?

别急,咱们接着往下看,谜底马上揭晓。

来源:Pexels

如果这个时候,又有一款产品B,

它的领钱规则为:

第一年我们投入100万保费,

只在保险合同最后一年一次性领163万,其他时候都不领,

用Excel公式算一下,

你会惊讶地发现,产品B利率居然和产品A一样,都是5%。

但二者领的钱却差了整整30万。

问题出在哪里?

产品A的收益率真的和产品B一样,都是5%吗?

如果你非要说产品A和产品B收益是一样的,

就相当于你买了产品B,而你的邻居小明买了产品A,

但小明每年把领取的钱塞床底下,

等到第11年,小明拿出132万,要换你手里的163万,

还嚷嚷着,咱俩的收益都一样,没区别,年利率都是5%。

要是你,你能答应吗?

04

IRR的漏洞

在上述两款产品中,

只有产品B是以5%利率进行复利增值。

产品A的真实利率,其实远低于5%,

这也是IRR的计算漏洞。

用IRR公式计算的收益率,

其实包含了一个“收益再投资”的过程。

也就是只有将产品A每年给付的钱用于再投资,

且投资收益率必须为每年复利5%(IRR利率)。

它累计领取的金额,才与产品B相等。

只有经过了“收益再投资”的过程,

产品A的收益率才是真正的复利5%。

而让领取的钱,通过“再投资”实现年复利5%,

直至保险合同终止,

又有多少人能做到?

写在最后:

从IRR的漏洞,我们也可以得到两个信息,

1)

一款产品的内部收益率(IRR)越高,

其实越不合理。

如果一款年金险的IRR为20%,

则意味着你必须将领到的钱用于投资,

且保证年复利20%,直至合同终止。

如此高的收益率,

仔细想想就知道不可能。

2)

在挑选年金险时,

最好的办法就是直接看现金价值和最终领取金额。

IRR只是评判维度之一,过分迷信反而会吃大亏。

现金价值是保险行业术语,

说白了,就是我们退保后能拿到的钱,

如果现金价值增速快,

我们就可以不用按照合同约定的方式,

比如通过减保,就能把钱领出来。

以天天向上教育金为例,

它的现价每年以4.025%复利增值,

想用钱时,都可以灵活支取。

此外,天天向上教育金还有更高阶的玩法,

比如通过养老金转换权,

让复利4.025%牢牢锁定孩子一辈子,

把它变成自己和孩子的养老金。

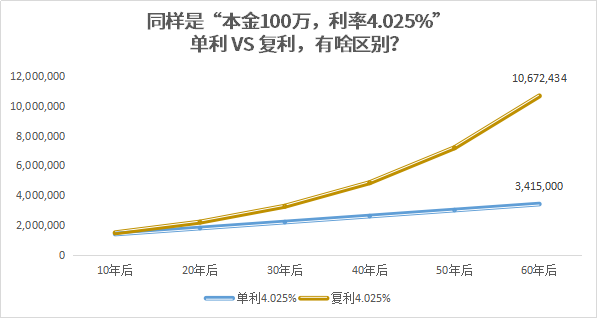

(可以看到,100万本金,复利4.025%锁定60年的总收益为1千多万,而单利还不到350万)

在经济不景气、利率下行的大环境下,

你还有一个复利高达4.025%的专属账户灵活支取,

怕是做梦都能笑醒吧~