自1月份以来,新冠肺炎的每一条信息都牵动着全国人民的心。

2月5日,钟南山院士团队也发布了老年人防范新型冠状病毒肺炎指南,文章中提到,老年人免疫功能减弱,且多合并慢性基础疾病,是感染性疾病的高危人群。人群对本次出现的新型冠状病毒普遍易感,老年人感染后病情较重,死亡患者多为老年人和合并基础疾病者。

因此,家有老人的,一定要督促他们做好防护工作,勤洗手,定时通风,如果要出门一定要戴口罩。

其实不管是针对此次疫情,还是其他疾病风险,老年人随着年龄的增长,身体各项机能和免疫功能减弱,身体健康状况都是不容忽视的问题。

来源:pixabay

做儿女的都希望父母身体健健康康,能够安享晚年,即使有生病住院也可以不用为治疗费用发愁。所以,提早为父母规划一份风险保障是很有必要的。

今天小慧,就来给大家详细讲讲,上了年纪的父母,到底应该怎么买保险:

内容篇幅较长,可根据目录按需查看:

给父母买保险会遇到哪些难题?

父母可以买哪些保险?

父母配置方案参考

给父母买保险会遇到哪些难题

父母随着岁数的增加,身体会大不如前,生病的概率也变高,这是众所周知的,保险公司也不例外。因此,针对中老年人群投保,会有一些限制:

主要有3个问题:

1、购买的年龄:每一款保险都有自己投保年龄段,50岁以上可以挑选的产品就不多了,而65岁以上基本就很难买重疾险和医疗险了。年龄高,风险高,保险公司不愿意去承担。

2、保额额度低、保费却很高:因为风险控制的原因,保险公司会对年龄较大的人限制保额一般来说,50岁以上,购买重疾险或是防癌险,保额都不会很高。而且年龄越大患病风险越高,保费也会越贵,稍不谨慎,有可能还会出现保费倒挂的现象。

3、健康告知严格:父母劳碌大半生,总会有那么些小毛病,头痛腰酸、三高(高血压、高血脂、高血糖)等,有些健康告知严格的产品,就购买不了。

所以呢,给父母买保险,最好是要趁早,趁身体健康早点规划。另外就是要解决能不能买和如何花最少的钱买这两个问题。

父母可以买哪些保险?

在这里小慧还要再继续强调一下,无论如何,社保、新农合这些都要先给父母缴上,其次再考虑购买商业保险。在商业保险方面:

我们先来看意外险:

意外险主要解决两个事情:意外身故/身残和意外医疗。父母年纪大了,摔伤、骨折等是很常见的事情,而意外险大多都没有健康告知可以直接购买,一年一两百块,价格也不贵,所以一般老人,我们都会建议先把意外险给买上一份。

如果是考虑到此次疫情保障,可以选择安康保综合意外伤害保险,可承保至70周岁,每份每年只要50元,涵盖10万元的意外身故保险金和20万元的新冠病毒身故/身残保险金。

如果不考虑疫情,可以选择孝心安老人意外险,3种计划可选,50-79周岁都可承保,包含意外医疗和意外住院津贴,最低只要120元/年。

再说说医疗险:

这里我们一般会提到两种:百万医疗险和防癌医疗险。主要解决大病相关的手术(包括门诊手术)、自费药、化疗、透析、ICU等等需要大额治疗费用的问题。

一般来说,优先考虑百万医疗险,毕竟防癌险只保癌症这一项,如果因为年龄和健康状况限制咱们再选择防癌医疗险。比如:

50(不含)周岁以下,身体健康:可选“定心丸”乐享一生

50(含)-65(含)周岁,身体健康:推荐京彩一生百万医疗

66(含)-70(含)周岁,以及有三高买不了百万医疗:推荐安享一生癌症医疗

然后是重疾险:

重疾险主要是用来弥补患大病给家庭带来的经济损失。中老年人能买的重疾险可选择的不多,即使能买保费也会比较贵,一般不推荐给老人买重疾险,

如果父母还年轻身体健康,也可以买,建议优先考虑消费性重疾险,如:

瑞泰瑞盈重大疾病保险,可承保到70周岁,保障100种重疾+50种轻症,健康告知较宽松,还可以灵活缴费到70周岁。

最后是寿险和理财年金保险,寿险我们知道主要是针对家庭经济支柱的,老人不承担这个角色所以不需要考虑寿险。理财类年金保险不太适用于大多数家庭的老年人,这里暂时不多讲。

父母保险配置方案参考

上面讲了这么多,接下来小慧结合不同的年龄和健康状况讲讲实际的投保方案:

(一)40-60岁身体健康的情况下,怎么买?

假设:张父50岁,有社保,未退休。身体健康状况良好

来源:慧择保险网

年缴费4217元,意外、百万医疗、重疾险配置齐全,基本保障都有了。百万医疗选择了超越保,虽然价格相对较贵,但是可以保证6年续保,毕竟这个年龄来说,第二年还能不能买会是个问题,选择可以保证续保的可以规避掉这个问题。

这里重点说明一下重疾险的选择。考虑到年龄的问题,选择消费型重疾险保障到70周岁,20万的保额可以进行一定的经济补偿,同时又可以保证缴费压力不会太大。

不同的消费型重疾产品,对中老年人可以购买的最高保额有所限制,另外50岁的年龄还未退休,也承担着家庭部分经济责任,如果预算还有充足,也可以考虑补充一份定期寿险,比如定海柱1号,50岁男性20万保额保障至70周岁,20年缴费,每年仅需860元。

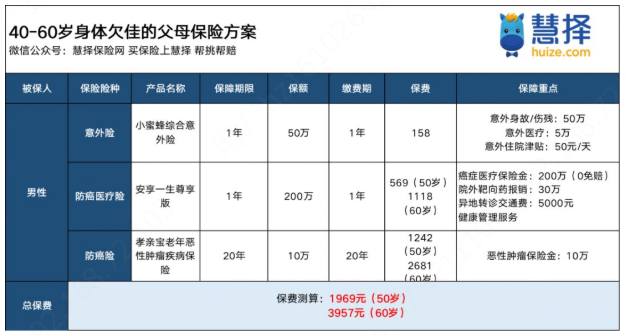

(二)40-60岁身体欠佳的情况下,怎么买?

考虑到父母的这个年龄,大多有一些慢性疾病,比如三高、糖尿病、冠心病等等。遇到这种情况,我们重点就是要考虑能不能通过健康告知的问题了。

来源:慧择保险网

这套方案没有涉及重疾险和百万医疗,因为这些产品健康告知严格,一般无法通过。所以选择了防癌医疗险和防癌险。重点防范癌症风险,像糖尿病/高血压等患者也可以投保。到75岁都能投保,保费也不会很高。

(三)60岁以上的,怎么买?

年龄在60岁以上,重疾险就可以先不用考虑了,按照上面的思路,可以分成两种情况,身体健康的可以选择意外险+百万医疗险,身体欠佳的选择意外险+防癌医疗险或者防癌险的组合。

来源:慧择保险网

即使是70岁的高龄,每年的总保费也不超过3000元,保障了意外和癌症这两项最高发的风险。也算是比较合理的选择了。

经过上述的分析,想必大家对怎么给父母买保险有了基本的认知,具体产品当然可以根据自身的需要去选择,思路和方案设计只是作为参考。

如果还有疑问可以点击预约免费咨询,将有资深保险咨询顾问一对一为您解答!