重疾险中的二八定律:只有20%值得买!5个特点,快速判断重疾险责任好坏

选出了最值得买的3款重疾险(已放在文末),不论是身体健康的成人和小孩,还是有一些基础慢病,比如高血压、糖尿病、抑郁症,甚至是得过癌症,都有机会买上。

本文重点:

● 买重疾险,这3个坑你绝对会踩

● 5个特点,快速判断重疾险责任好坏

● 2023宝藏重疾险,最推荐这3款

买重疾险,这3个坑你绝对会踩

买保险,最怕的就是跟风购买。毕竟每个人身体健康、预算、需求都不同,不存在万能公式一样的产品。

从业17年,小马老师见过太多人踩过重疾险的坑,接下来帮大家详细讲!

第一,保障病种不是越多越好

有些保险公司正是抓住了消费者认为病种数量越多越好这个心理,但其实:

很多像埃博拉病毒、疯牛病这种,在国内极其罕见,明显就是拿来凑数的。

所以一款重疾险好不好,不是光看保障病种,还要看病种是否常见高发。

第二,不要为了返钱牺牲重疾保额

返还型的重疾险,价格贵,返还也有条件。

比如每年5000元,你原本可以买一份50万保额的重疾险,但附加上返还责任后,只能买到20万保额。

而且买返还型产品,无非就是两种结果:

①出险了:按照保额赔付,多交的这部分钱等于打水漂,自己受损失。

②没出险:等到七八十岁,拿回这些年所交总保费,但是考虑到货币贬值,这笔钱已经不值钱了。

第三,注意保费倒挂

保险的本质就是,花少量的钱,转移无法承担的风险。

买保险的时候,尤其要注意保费倒挂,也就是交的钱比赔的钱多。

5个特点

快速判断重疾险责任好坏

一份出色的重疾险,通常包含以下保障:重疾、中症、轻症、恶性肿瘤二次赔付、特定心脑血管疾病二次赔付、身故/全残保障。

此外,在一些关键的保障方面,它应满足以下标准:

1. 重疾保障:优秀的重疾险会提供额外赔付,常见的是在60岁之前初次患重疾,额外赔付80%基本保额,也就是说,买50万可以赔90万。

2. 轻症保障:在轻症方面,数量不一定非常多,但是需要覆盖高发的几类轻症;在赔付力度上,应提供30%或更高比例的保额。

3. 中症保障:除了高发中症病种需覆盖齐全,赔付比例最好不低于60%的保额;如果还设置额外赔付30%的保额,将更具吸引力。

4.恶性肿瘤多次赔:需要格外留意理赔条件和间隔时间。一款好的产品,癌症多次赔应该保障癌症的新发、复发、转移和持续,并且间隔期越短越好。

5.重疾多次赔付:按照重疾赔付次数划分,重疾险可分为单次赔付和多次赔付两种。优秀的多次赔付重疾险通常不会对重疾进行分组。

2023宝藏重疾险,最推荐这3款

看完上述重疾挑选原则,有些朋友还是一知半解的。小马特地整理了市面上热销的30款重疾险:

看得出来,同样的保额,相似的保障内容,保费从几千元到上万元不等。

为了让大家买到真正的好产品,小马花了一周时间,总共测评了486款产品,终于精挑细选出3款重疾险:

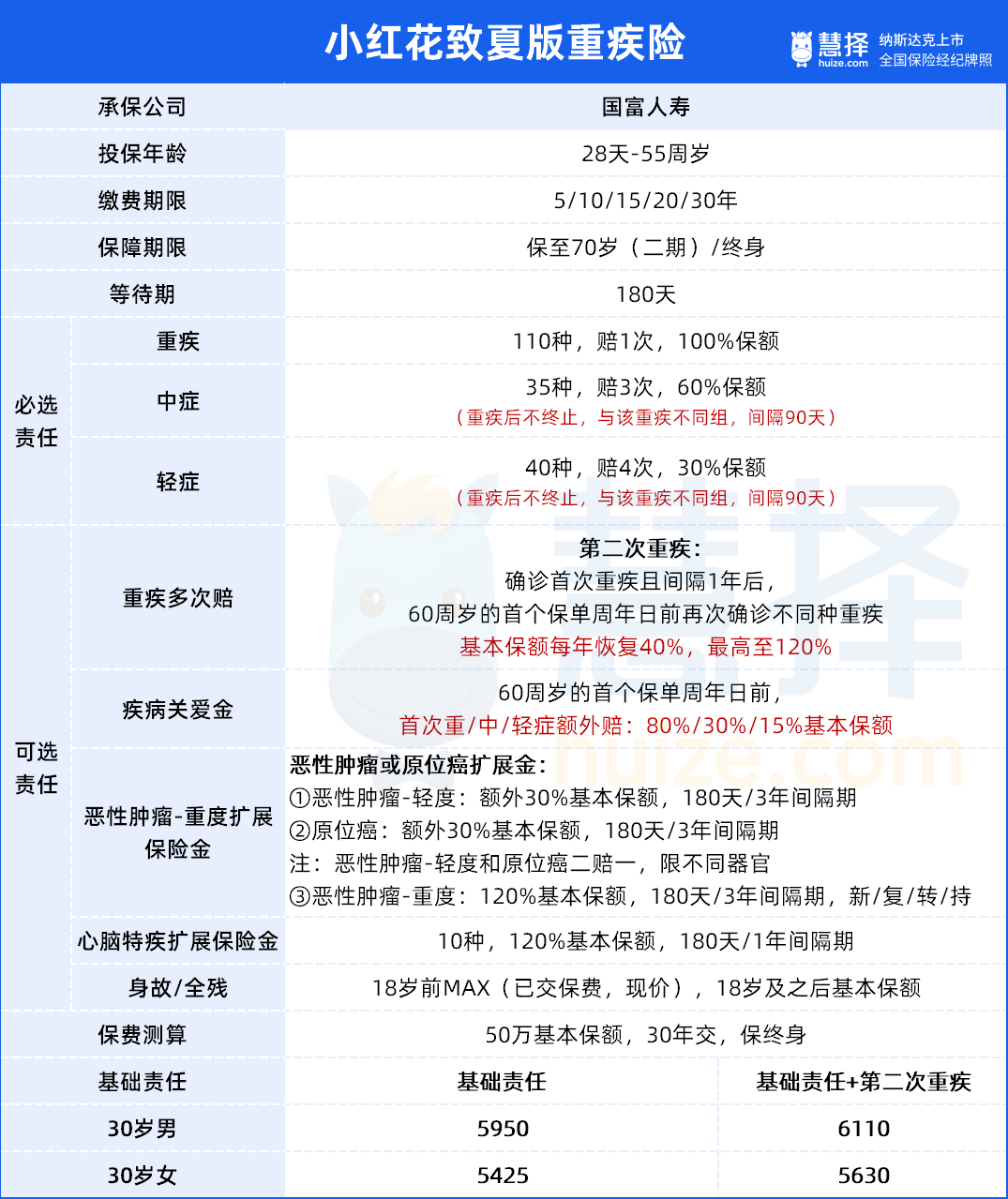

1. 国富人寿-小红花致夏版

小红花致夏版是国富人寿推出的一款明星产品,基础保障扎实,重疾赔付后,轻中症不终止且可以进行多次赔付。另外,产品还有3个亮点升级:

① 疾病关爱金新增轻症额外赔付

小红花致夏版、可选的疾病关爱金,新增了轻症额外赔付15%保额,做到了关爱金从轻症到重疾全面覆盖,目前在成人重疾险行列中,这是比较少见的。

② 第二次重疾保险金提额提速

小红花致夏版第二次重疾保险金,自首次确诊重疾满1年,即可恢复40%基本保额,3年基本保额最高可恢复至120%。

③ 两项优秀的增值服务

小红花致夏版,新增的视频医生和癌前健康管理两项增值服务,让客户在家也能享受1V1医疗服务,好用到尖叫。

关键产品价格很亲民,30岁投保小红花致夏版-基础责任,保终身,50万保额,

男性年交保费为5950元;女性则为5425元。

整体而言,小红花致夏版的基础保障全面,可选责任丰富,是一款值得期待的产品。

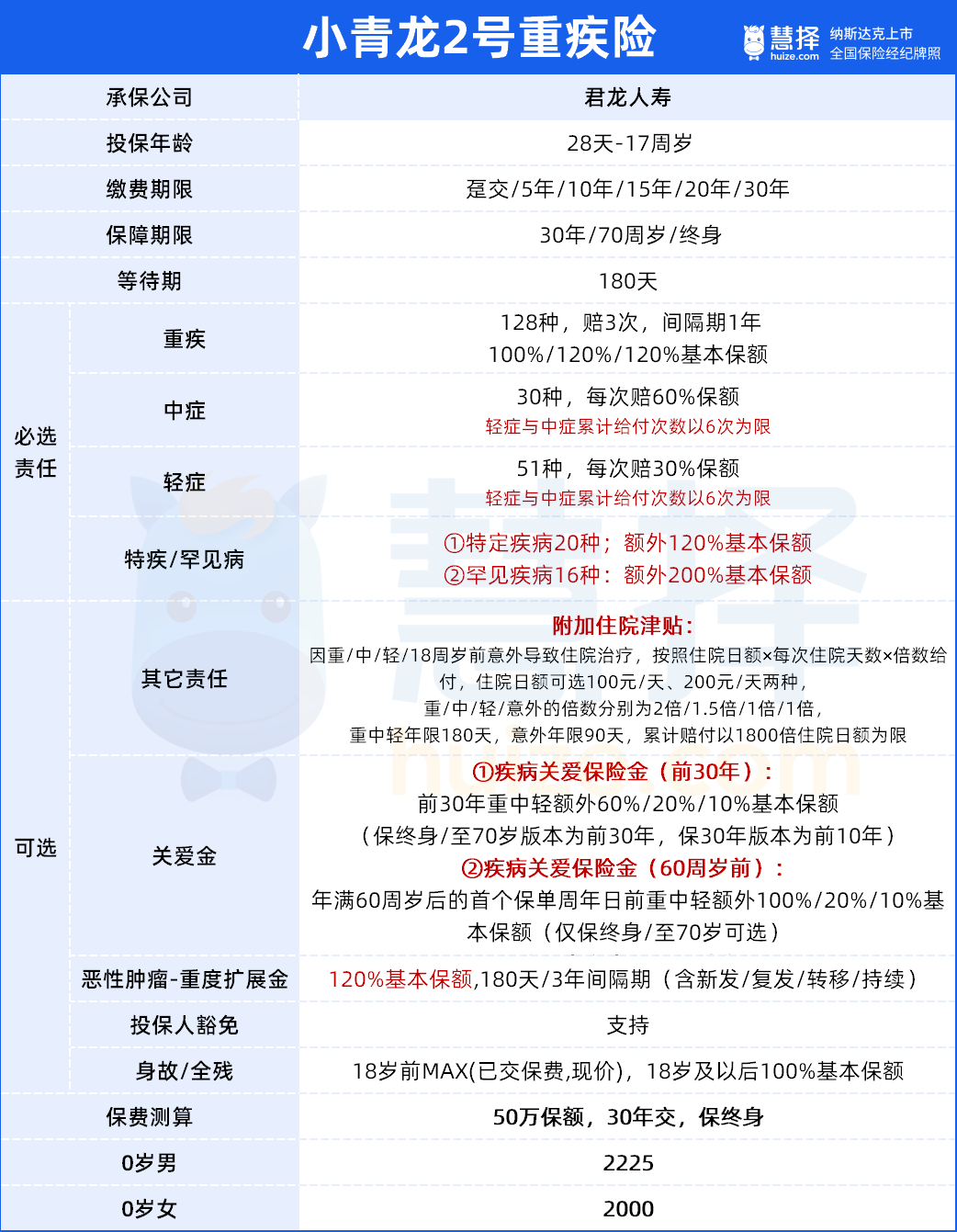

2. 君龙人寿-小青龙2号

小青龙2号儿童重疾险,延续了小青龙IP一贯的高性价比,可保128种重疾,30种中症,51种轻症,还自带少儿特疾额外赔120%,罕见病额外赔200%。

保障期限充分考虑到消费者的差异化需要,既能保30年,也能保至70岁或终身。

保障方面,小青龙2号最突出的变化,就是重疾保障增加到了3次,成为一款多次赔付的重疾险。

另外,小青龙2号也顺应了潮流,设置了重疾赔付后,非同组的轻中症最多还可以赔6次,保障全面加码。

小青龙2号的最大亮点,在于重疾多次赔付和癌症二次赔付可以叠加赔付。

假设买50万保额,第一次重疾为非癌症,成功获得50万理赔后,

1年后罹患癌症,重疾2次赔付和癌症2次赔付可以同时理赔,即60万+60万,共计120万,非常给力!

3. 复星联合-康乐一生(易核版2.0)

康乐一生(易核版2.0),一款核保宽松的非标体重疾险,支持30岁到65岁的中老年群体投保。

基础责任只保重疾和轻症,涉及的28种重疾+3种轻症是行业统一规定的,非常高发,没有加入其他有自己“个性”的设计,简单明了。

重疾赔付基本保额,轻症赔付20%基本保额,同时自带身故/全残保障,可附加重症监护责任。

保障很简单,亮点在于健康告知只有3条,非常宽松,核保结果只有标体或拒保,不存在[除外、加费、延期],可以说是带病投保人群的福音了~

复星康乐一生易核版2.0的出现为有带病投保需求的小伙伴提供了新选择,

不过提醒大家,投保时,一定要注意如实告知、避免隐瞒病情,这样可以最大程度地降低拒赔的可能性。

写在最后

疾病不可预料,除了保持健康的身体,也要做好必要的风险保障。

而重疾险是一份长期甚至持续终身的保障,在购买前要明确自己的预算和需求,再挑选产品,把钱花在刀刃上。

如果预算充足,健康情况好,那么选择的空间就很大。

如果预算有限,或健康有些小问题,那么即使有“好”的重疾险,也可能存在“买不起”或“买不了”的问题。

小青龙3号少儿重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|273 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|328 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览