别被忽悠!百万医疗险的保证续保≠100%续保,有哪些保证续保的产品值得买?

买百万医疗险,续保条件是很重要的考量指标。

比如癌症、脑中风后遗症、严重烧伤等,治疗往往要持续好几年。

如果医疗险1年后不能续保,之后的治疗费就只能自己承担。

所以选择保证续保期限长的产品,保障会更稳定,这没毛病!

但保证续保≠100%续保,在特定情况下,也可能要重新投保。

不少朋友对于这一点存在误区,今天跟大家好好聊聊:

1、你买的百万医疗险,真的保证续保吗?

2、保证续保到期前,应该做些什么?

3、有哪些保证续保的产品值得买?

你买的百万医疗险,真的保证续保吗?

什么是“保证续保”?

原银保监会颁布的《健康保险管理办法》第四条提到:

用大白话来说,就是在保证期限内,可以一直续保,无论健康状况是否恶化、是否发生过理赔,保险公司都不能拒绝。

保证续保的条款,会白纸黑字写在合同中,以长相安为例:

如果合同中没写,那就不属于“保证续保”的产品,不管保险公司业务员口头上怎么说,哪怕他宣传能续保到105岁,也不算数。

所以,快看看你买的医疗险,合同上有没有写?有疑问,可以点这里>>找专业顾问咨询。

清楚这一点后,一些“保证续保”的误区就容易理解了:

1、一年期的产品,不存在保证续保

一般而言,一年期产品的合同上会注明为“不保证续保”,且每年投保都需要重新审核。

如果身体条件变差,或者产品停售,就可能买不到了。

2、自动续费≠保证续保

有些一年期产品,也会提供自动续费功能。

但自动续费不同于保证续保,是需要重新发起投保申请的。

审核通过之后,才会自动从账户中扣费。审核不通过,续保就不成功。

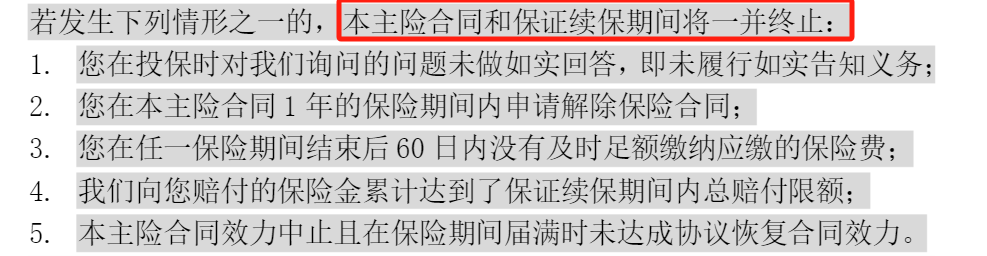

3、存在特定情形,不保证100%续保

即使是保证续保产品,也有例外条件,如果发生特定情形,保证续保也会终止。

常见的情形有4种:健告未如实告知、缴费不及时、赔付达到限额、解除合同。

除此之外,还要注意续保的时间,有些产品是需要提前30天提交续保申请的,超过了也要按照首次投保重新审核。

保证续保届满前,应该做些什么?

保证续保期结束,就意味着我们要重新投保了。

所以,在保证续保期届满前,我们要提前确认产品情况。

根据产品是否停售,分2种情况来看:

1、产品未停售

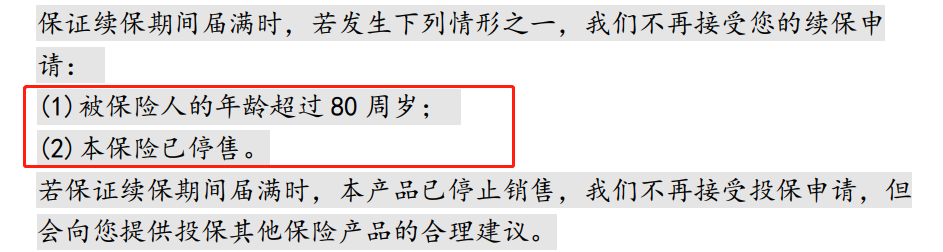

如果产品未停售,我们首先要确认自己是否符合再次续保的条件,比如是否超过最高续保年龄。

举个例子:

王先生在65岁时,买了保证续保20年的医疗险。

保证续保期间届满,王先生已经85了,超过80岁,即使产品未停售也买不了。

这种情况下,只能换新产品。

所以,按照这个逻辑,在产品还未停售时:

符合续保条件的,可以直接提交续保申请,再次投保该产品;

不符合续保条件的,要提前做好攻略,停保后及时续上新产品,避免有保障空窗期。

2、产品已停售

针对产品停售的续保规则,市面上主要有3类:

可以看到,不论是哪种类型,都需要更换新产品。

所以,在保证续保期间届满前,我们要找保险顾问确认好,可选择的产品范围。

提前了解这些产品的保障责任和健康告知,挑选更适合自己的。

懒得做功课的朋友,接着往下看!大白给大家一些参考。

有哪些保证续保的产品值得买?

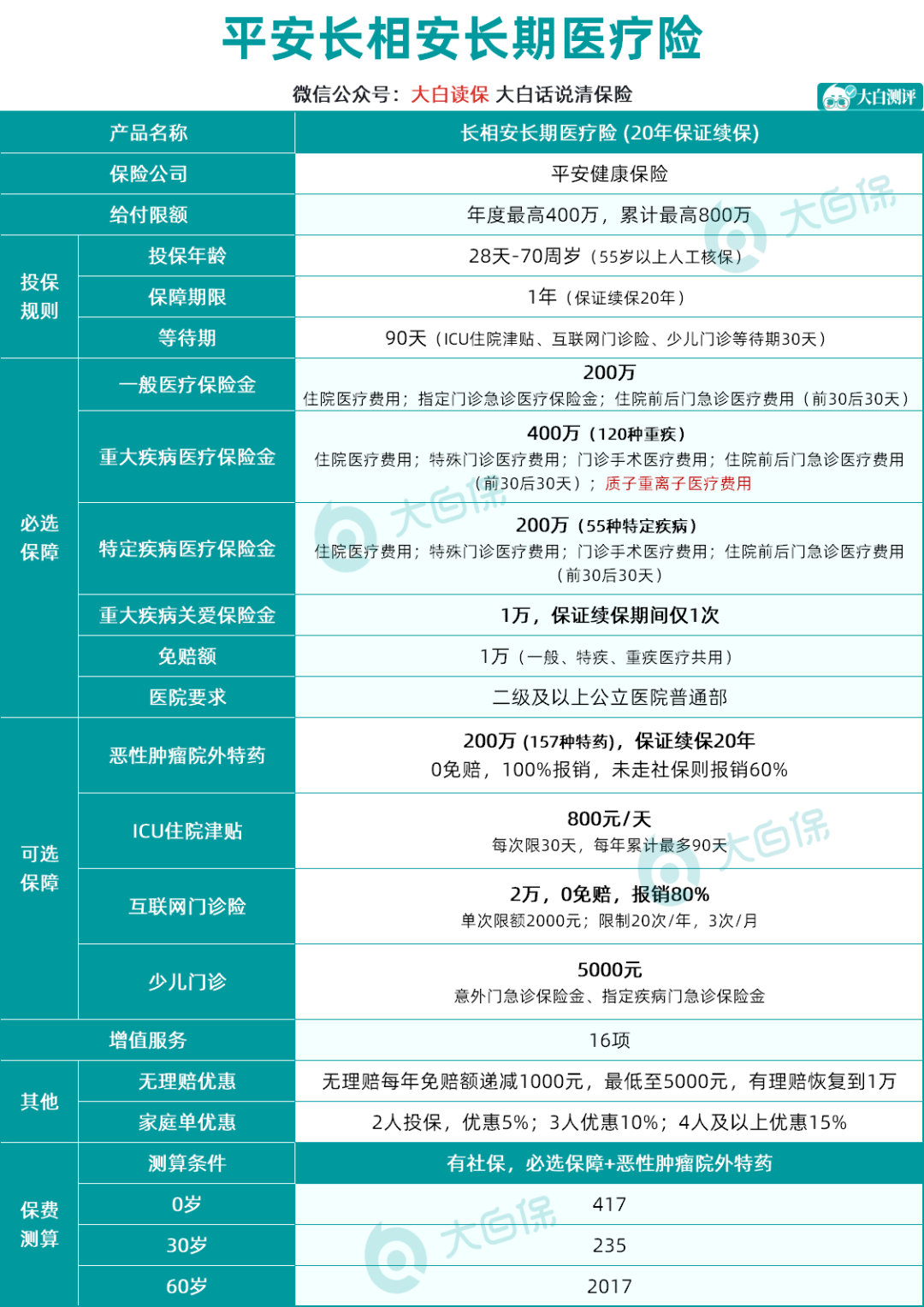

1、身体健康:推荐平安长相安长期医疗险

如果健康状况比较好,还能轻松买到百万医疗险。

那啥也别想了,先买上一份保证续保20年的产品。

追求高性价比的,可以优先考虑长相安。

基础保障全、续保条件优秀,有3个突出亮点:

1、恶性肿瘤院外特药,可以保证续保20年。这点不是所有长期医疗险都有的,有的产品只能1年1续,不保证续保。

2、无理赔免赔额递减,最低5000元。

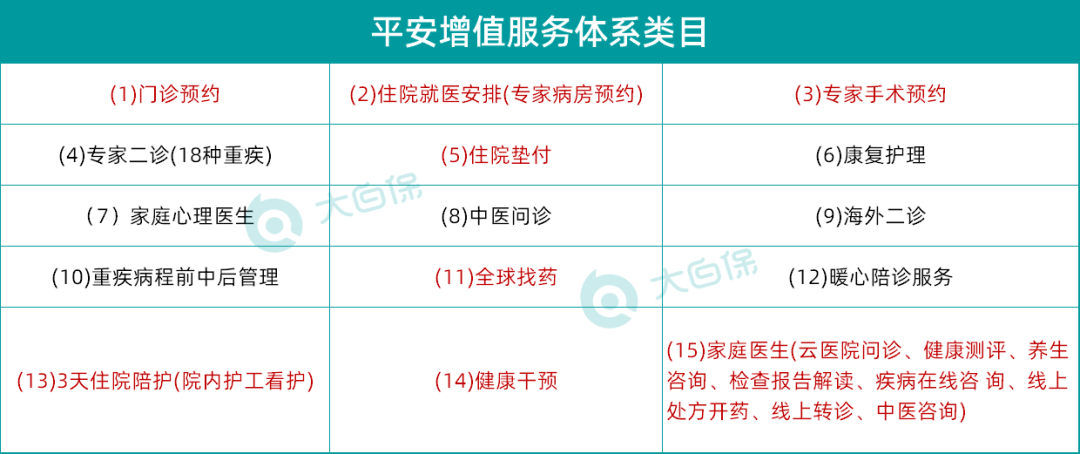

3、增值服务体系强大,多达15项。

不仅启动门槛低,而且都蛮实用的。比如专家预约服务,不论大病小病都能申请,其他医疗险,要重疾才可申请。

除此之外,长相安还有转保福利:

如果之前的百万医疗险没理赔过,且能过长相安健告,就有机会免等待期转保。

如果年龄在55-60岁之间,大白推荐金医保医疗险,不需要主动体检,也不用进行人工核保。

2、健康异常:推荐医享无忧(惠享版)

如果身体有较多异常,我们可以尝试一些健告宽松的产品。

比如,医享无忧(惠享版),保证续保5年,父母也能买。

最高投保年龄到69岁,家庭版的更友好,最高能到80岁。

承保职业也比同类产品宽松,1-6类都可保。

除此之外,医享无忧(惠享版)还有2大亮点:

①核保宽松

支持智能核保,像窦性心动异常、高尿酸、高血糖、高血压、肺结节、甲状腺结节等,都有机会标体承保。

②保费折扣

买家庭版,2人投保可优惠5%,3人以上可以优惠10%。

如果买了惠民保,直接在前面基础上再打8折(必选保障),等于最高能享受28%的优惠。

注:保费优惠仅适用于基础责任

如果这个也买不了,再考虑更宽松的一年期百万医疗险。这类产品不保证续保,但好处是健告非常宽松。

比如,,专门为三高人群、慢性病设计的专属百万医疗险;惠享e生慢病升级版

再比如,,比惠民保的免赔额更低,保障范围更广。众民保医疗险

写在最后

总的来说,大家在购买医疗险时要清楚:

1、优先考虑保证续保期长的百万医疗险,这样保障更稳定,不用担心身体变差影响续保。

2、只有写在合同里的“保证续保”才可信,否则喊着“续保至105岁”的宣传,只是噱头。

3、健康问询要如实告知,缴费要及时,否则可能会导致“保证续保”终止。

4、关注医疗险新产品,发现更好的产品,如果健康情况、预算等满足要求,也可以考虑更换。

长相安百万医疗

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|245 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|307 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览