万能险为何下调如此之快?

之前,我看到「降了」这个词组时,内心还会一紧。

但这两年,随着降息的频率,和上海的雨季一样频繁时,我就麻木了。

在这个趋势下,我们对无风险收益的判定,也发生着很大的改变。

比如,2年前,很多人会觉得,无风险3.5%的收益,不过如此。

但随着国债、定存收益持续下降,现在我看2.5%的收益都觉得挺不错的。

为啥我又提到利率呢,还不是保险行业又出现了降息的消息。

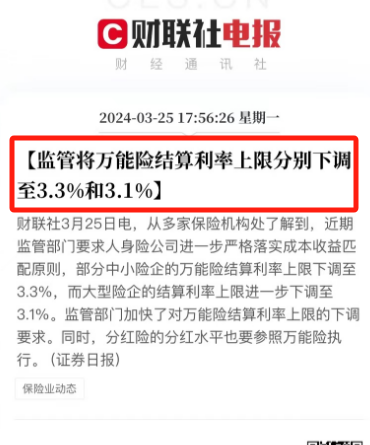

最近监管又下了通知,要求保司下调万能险收益上限至3.3%和3.1%。

要知道,年初的监管对万能险收益上限还是3.8%。

这也就两个多月,就再次调整上限。下调速度如此之快,还是超出了我的意料。

监管如此关注万能险结算收益,其实指向的还是利差损的风险。

用大白话就是,保司给客户许诺的收益,超出了保司自己实际投资的能力,导致亏损。

这两年来,监管对于许诺收益过高产品的态度就是及时制止。

包括去年预定利率下调,还有这两年来持续催促下架一些收益高的产品。

我觉得监管就像是大家长,在及时维护着投保人、保险公司的利益。

所以鉴于我国的国情,就不可能出现最近传的很凶的,有关兑付的谣言。

(我本来就认为是不确切的消息,不想提起,但奈何谣言传播的过于离谱。这两天我也会专门安排一篇文章)

说的有点远。这篇文章呢,我更想和大家分享的,就是目前万能利率下调,以及,这种利率下行的趋势,是怎么影响到保险产品的。

万能险为何下调如此之快?

前面我提到过,调整如此快的根本原因,就是怕保司出现利差损。

保险公司虽然投资体量大,能拿到比散户更高的收益。但毕竟,投资方式就那些,不会摆脱客观规律。

比如无风险利率,现在都在持续下行。前段时间和大家提到了,作为无风险利率的风向标,10年期国债突破2.3%的关口,历史新低。定存也是如此,都进入到1时代了。

再来看高收益、高风险的投资方式,近两年表现也确实不好。

现在大盘虽说是回到了三千点,但要说有太多上涨空间,暂时也没表现出来。

还有以前很多保司都喜欢投资的房地产。这两年更不用提了,都亏哭了。

所以保险公司整体收益就是上不去,这两年平均投资也就3%左右。

万能险虽说前期有各种杂七杂八的手续费,导致实际能给到客户的收益,达不到那么高。但比起定存来说,优势还是很大的。

打个比方,就算实际给到客户手里的收益是3.0%。但保司实际投资收益就只有2.8%。那保司就得自己贴钱,补万能账户结算收益,来维持结算利率的稳定,以吸引新客户。

在这样的情况下,万能险结算收益下调就是或早或晚的事情。

监管针对不同公司,给了两个结算利率上限。规模大一些的保司,万能险结算上限是3.1%;中小型保司的上限是3.3%。

至于为啥如此,其实我们可以类比银行。

就是大银行相对来说,名声更响亮,这样利率低一些,也会有人去存钱。

即便我们都清楚,定存的安全性都是同样的。

但还是会有人比较在乎品牌,就是想要去大一些的机构存钱,这没啥问题。

而小的保险公司,就是会开发一些收益比较高的产品,在市场上才会有竞争力。

其实不仅是万能险,现在储蓄险整体上,都在默默的「降息」。

根据我这段时间的观感,有三个明显的感触。

第一、新上的储蓄险,数量真的变少了。

以往,产品变动期间。我手头上至少应该有很多款储蓄险的资料了。但现在呢,满打满算,就那么零星几个。

而且表现也都相对平庸。其实从一月份开始,新出的储蓄险就相对较少了。

而且还会有一个现象,就是收益表现不错的产品,没多久,就迅速离开。

比如中英人寿的臻享鸿福,本来是瞄准一生中意而出的,布局一生中意离开后的市场。但谁能想到,它还没熬过一生中意,就先撤了。

还有近期复保出的两款储蓄险,分红险星福家和固收类增额星海赢家虎啸版。也是出来没多久,就要离开。

就是前两年,虽然也会出现产品变动。但很少会有这种,刚出来没多久,就迅速离开的情况。

第二、拔尖的,都在相继离去。

这段时间,相信大家也能感受到,以往我们测评出的,那些拔尖的产品,在相继离开。

比如说热门的一生中意、富多多、鑫禧年年系列等等。现在还有离开一批,诸如星海赢家龙腾版、星海人生、养多多5号等等…

有时候我会感慨,收益第一梯队的,有种整体离开的架势。

而现在储蓄险卷的方向,也慢慢从收益往其他方面开始偏移。

一方面是,高收益的产品确实是卷不动。毕竟,前面提到了,要是收益过高,基本上是不会存活太久的。

一方面也是,现在很多客户,会考虑从需求与功能方面,去考虑产品。

比如八达岭赤兔版,我就很喜欢它。虽然在收益方面没有那么拔尖,但是它版本很多,也非常灵活。它是一款快返型年金险,最快5年,就能开始领钱。

而且呢,可以活多久、领多久,提供一笔终身的现金流。这样的话,既可以把它当做增额来用,满足对资金灵活性的要求;后面,到了退休阶段,还能用作养老金,以补充养老。

当然它有四个版本,我只是介绍我个人比较倾向的一个。

另外鉴于客户的需求,很多知名度比较高的保司,也会开发一些收益没那么拔尖,但兼具品牌的产品。

比如招商仁和出的几款储蓄险,即是如此。

第三个方向就是,储蓄险在整体往分红险偏移。

鉴于固定类增额许诺较高的明确收益,会有利差损的风险。现在大家都开始往分红险偏移。

刚开始呢,是增额终身寿搭配分红险的形势。比如以一生中意为代表的,在去年下调完利率就出来的产品。

后面养老金也开始往分红险转向了。比如福满满这个IP,以往是养老金的扛把子。但现在新出的福满满5号也瞄准分红路线,走浮动收益。

整体看,分红险绝对会是大势所趋。

这让我们在挑选产品时,有更高的要求,需要结合保司的背景、投资能力等等。

另外,我们可能也要珍惜,现在收益比较高的固定类增额或养老金。

毕竟随着这一批高收益的产品离开,未来愿意开发这类固定类收益产品的保司,只会越来越少的。

有很多老客户找到我们,表示为错过老产品而遗憾。

前些天,我们和几个投保过3.5%增额的同事聊天,开玩笑说,当初为啥没多买一些。

但我回过头来想,人生确实有很多本该如此的事。

比如我会想,为什么没有选一个更好的高中,为啥选专业没有挑到前途更好的;为什么当初读大学没有去大一些的城市。

好像人生就是充满遗憾,无数次会说本该如此,于事后悔悟。

但后来我想通了,我们并不具备上帝视角,所以做出一些选择,只是要我们觉得是当下最好的,就没必要悔悟。

而且,就买保险这件事,我认为比起赶上红利期更重要的是,要在这期间,建立起保障、财富规划体系。通过保险这个工具,来规划好我们的人生。

所以,再回忆老产品,我并不会去留恋,因为我已经买不到了。

作为一个从业者,每天在产品的海洋里摸爬滚打的人,我很清楚的是,现阶段产品就是未来很长时间内最好的。

无论是利率变动,还是经济形势,必然会如此。

由此,我更会珍惜现有的产品。而且马上,他们也会相继离开。

暖宝保2号门急诊

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览