保险资讯

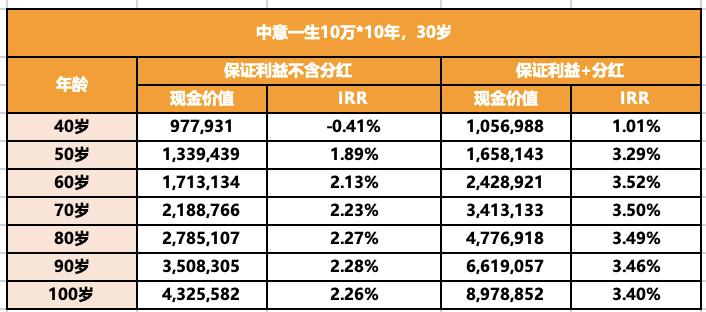

目前中意一生分红达成率比较高

更新时间:2024-01-16 17:23

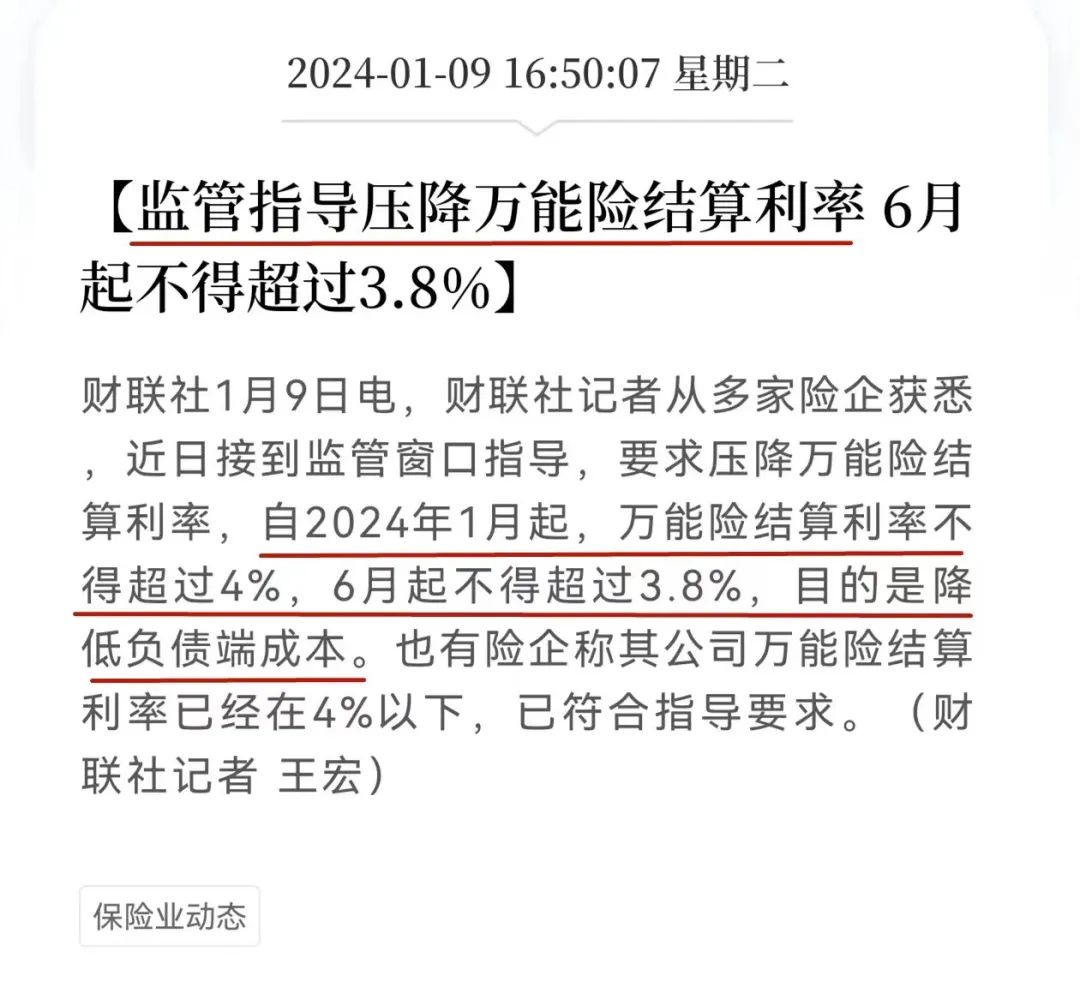

虽然目前精算利率还是3.0%。

只看保底部分,2.26%,一般般。

加上分红之后,最高能到3.52%,这就让人很难拒绝了。

理论上分红是不确定的。

但具体到中意这款产品,分红大概率是能实现的。

首先,中意人寿,过往投资业绩比较亮眼。

无论是每年的绝对数值,还是和其他公司横向比较,都很不错。

其次,中意人寿,分红达成率很高。

所谓分红达成率,就是曾经吹过的牛逼,实现了吗?

承诺给咱分红100块,实际只给了80块,分红达成率就是80%。

还是那句话,分红险的分红,都是不确定的。

但我个人觉得,中意人寿能给到这个分红的概率,相对比较高。

感兴趣的话,可以通过下方小程序卡片,预约顾问

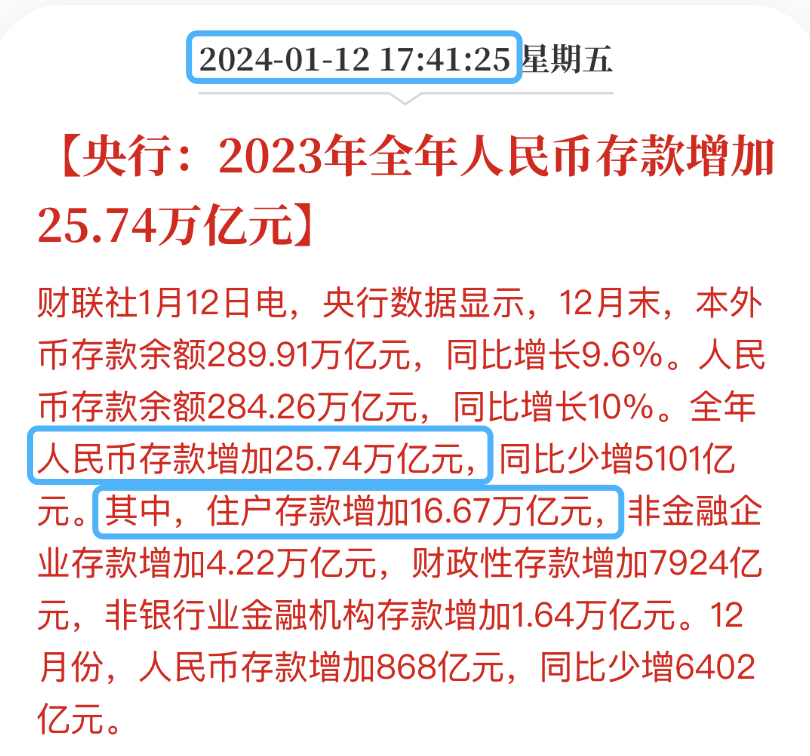

说回2023年储蓄余额增加,我个人是不太能理解的。

目前这个时点,把钱放到银行,等待咱们的,只有利率不断下降。

不如直接“挪储”到储蓄险里,至少可以锁定终身的收益。

不会被未来的利率下降所影响。

暖宝保2号门急诊

- 上一篇:人均养老金涨到3500元,已经是好消息了?

- 下一篇:不能跌了,要爆仓了

精品文章更多

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览

相关文章