雪道的尽头是骨科

元旦假期,带娃滑雪。

一进门,看见个小姐姐被担架抬出来了,腿折了。

吓得我这菜瓜,都没敢上场,全程窝在儿童区那边陪娃。

都说雪道的尽头是骨科,心血来潮买块单板,没过两天换成了钢板。

滑雪也被称为最贵的运动,没有之一,门票5百块、医疗费5万块。

不过有人说,受伤没关系,我有意外险可以报销。

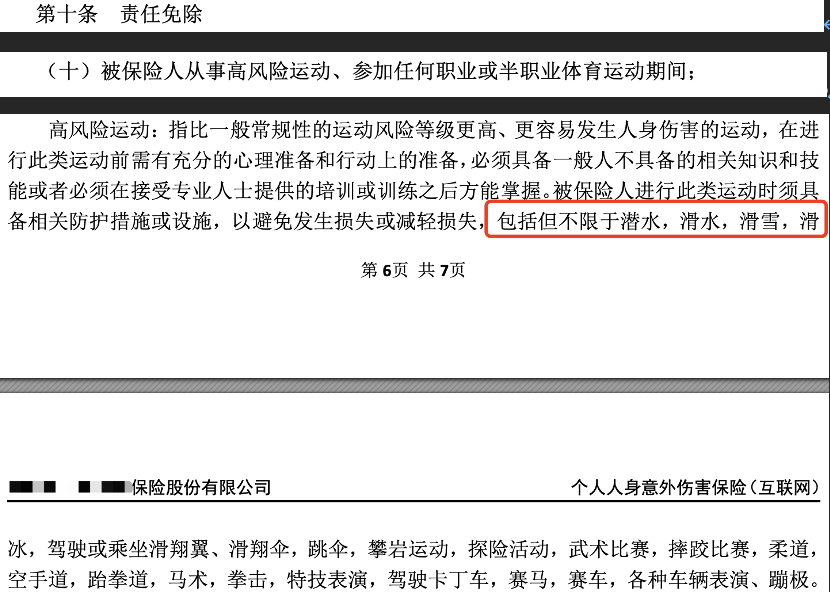

不好意思,99%的意外险,都不报销滑雪造成的医疗费。

滑雪受伤是意外,但却被免责了。

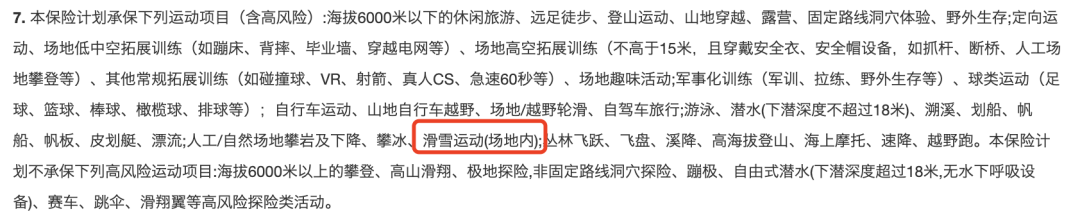

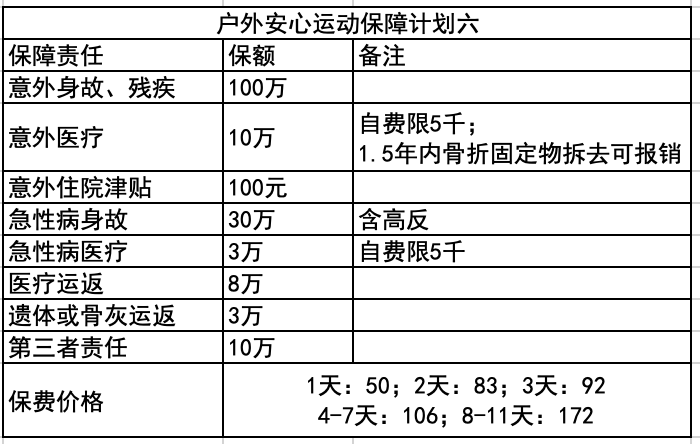

只有专属的高风险运动意外险,才能提供保障。比如户外安心户外运动保障保险。

不过也只有它列出来的运动项目,可以保障。

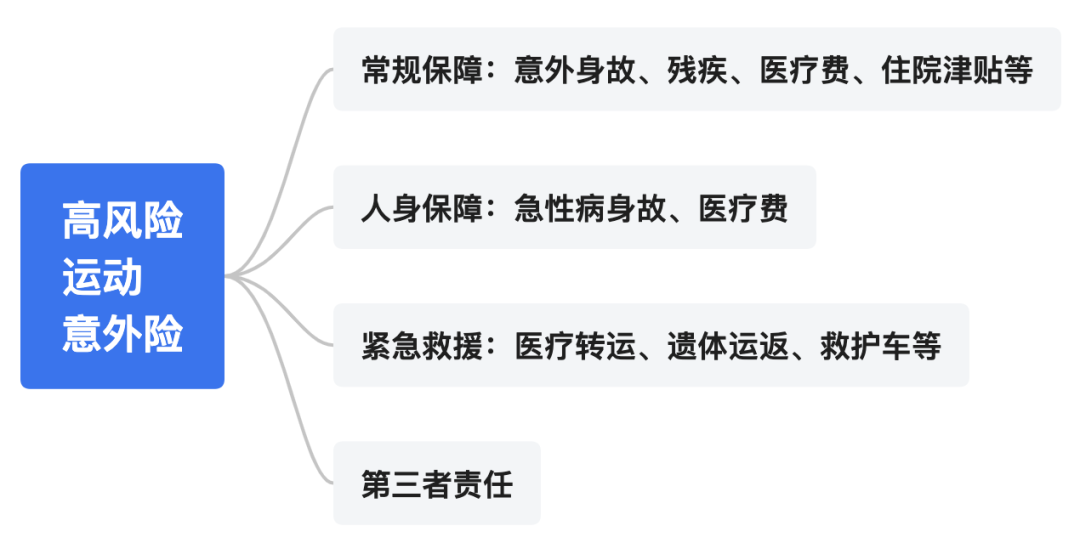

像这类高风险意外险,保障责任一般分四大块:

第一块,常规保障,和普通意外险没区别,就是不限高风险运动了。

像滑雪摔伤,来回路上交通事故,都可以赔钱。

这部分最有用的,就是医疗和住院津贴。

津贴就像工资,住院就给钱,越多越高;

医疗用来报销,限制越少越好。

不过普通意外险的医疗,都进化到可以报销自费药。

但高风险意外险还处在远古时代,都不包含自费药,挺可惜的。

第二块,人身保障,针对突发疾病。

主要包括突发疾病造成的医疗费用,和身故。

这部分重点也是看医疗报销的范围和限制。

第三块,紧急救援,更像是前面两项的助攻。

一般包括医疗运返和遗体运返。

第四块,第三者责任。

咱造成了别人财产或人身损失,保险公司帮咱赔钱。

第三者责任,常见于车险和儿童意外险,成人保障中很少见。

像滑雪,咱如果技术够好,基本不会摔着自己。

但保不齐菜鸟跑进高级道,撞了他咱也得赔钱,第三者责任就用上了。

一般户外运动保险,按天收费,期限越短总价越低,但单价更贵。

不过呢,就算买了高风险运动保险,也不是万事大吉。

像我前面说的,高危险意外险中的意外医疗,不含自费。

真到了骨科,那些进口钢板钢钉,动辄好几万,都得自费。

这时候,就需要用到百万医疗。

百万医疗,风险太高的运动也不能报销,但要求比意外险低一些。

那么问题来了,百万医疗这么好使,只买百万医疗不得了?

真不行。

百万医疗,只能报销万元以上的住院费用。

伤得很严重,能用得上,比如到了骨科。

但大部分时候,大多数人受伤,都是皮外伤,到不了住院的地步。

几千块钱,甚至几百块钱,或者在门诊就搞定了。

这时候,就只能靠高风险运动保险了。

总结一句,就是:

百万医疗管大伤,高风险运动保险管小磕小碰。

说回元旦滑雪。

我们在滑雪场没受伤,回到家楼底下摔个屁墩儿,一直嚷嚷胳膊疼。

赶紧去医院拍了片子,骨头没事,“摔重了”,花了我一百多块。

为了避免解释不清,我还特意叮嘱医生,在病历上写上摔伤,然后在线申请了理赔。

理赔速度很快,第二天就通知我“坐等收钱”,今年的保费又赚回来了。

写在最后:

骨科最忙的就是冬天,年轻人滑雪,老年人摔跤,尤其是北方,上个月下的雪,这个月还没化完呢。

真摔伤了,骨科是真贵,我人生的第一次理赔,就是老妈摔进了骨科:理赔亲历

我妈当初买的是小蜜蜂二号,还不包含自费药,否则靠住院津贴,我们还能赚几千块。

现在小蜜蜂已经升级到了五号,是成年人的首选,老人和孩子的意外险现在也都包含自费药了。(小蜜蜂5号官方产品详情点击查看)

长相安百万医疗

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|328 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|358 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|346浏览