保险资讯

今年最好苟着!

更新时间:2023-12-22 15:23

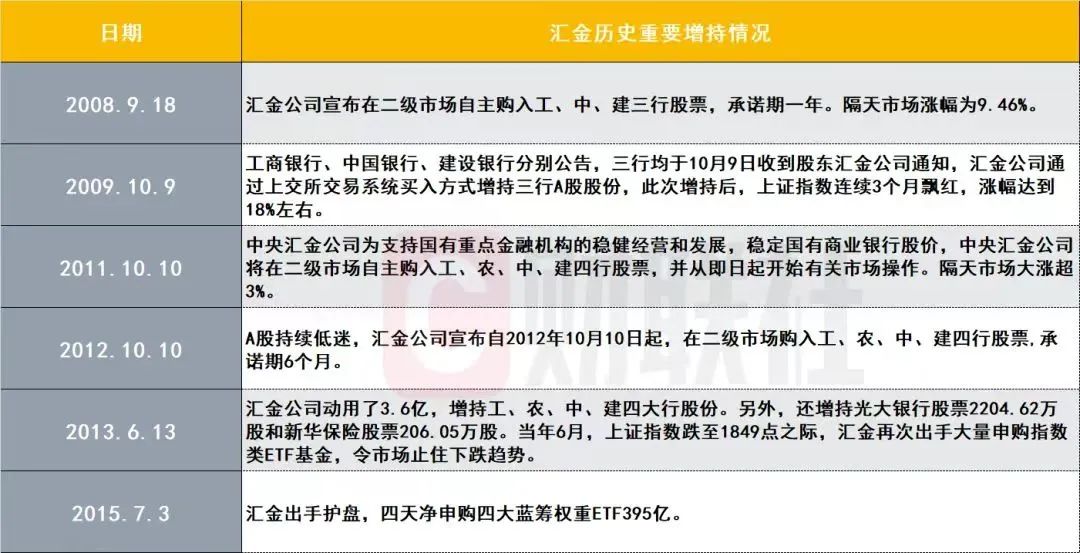

中央汇金公司增持了四大行,并表示增持将持续进行。

小青龙3号少儿重疾险

- 上一篇:来钱真快,还合法

- 下一篇:租金相同,房价却差十倍

精品文章更多

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览

相关文章

中央汇金公司增持了四大行,并表示增持将持续进行。

小青龙3号少儿重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览