支付宝的“好医保·重疾险”,除了贵还真挺好!

凭借过亿流量,支付宝已经成为保险市场无可忽视的存在。

它家最近上的一款多次赔付重疾险-「好医保·重疾险(终身)」,也叫国华人寿「国民超满意」终身重疾险,不少小伙伴就点名让测评。

支付宝上,要是一款产品能盖戳“好医保”,那就是拳头产品了。

惊喜确实不少,尤其是借鉴吸收了香港保险不少特色。

一、两个不得不说的新特色

产品的基本情况,我们整理了一张表:

「好医保·重疾险」首十年保额升级及癌症可多次赔付,与香港友邦的「加裕智倍保」非常相似

可以看到,「好医保·重疾险」出现了大陆保险不常见的两大亮点:

1.前10年保额自动升级,只对年龄做限制

也就是最高“白给”25万,相当于免费送了一份定期重疾险。

对,定期!因为仅对前10年有效。

比如,30岁买了50万保额,那30-40岁重疾出险,赔75万;轻症赔15万(轻症赔20%重疾保额)。

那问题来了,40岁前发生大病的概率有多高呢?

我们去看了几家保险公司公布的2017年重疾理赔报告,发现重大疾病的平均理赔年龄为42岁,50%以上集中在35-49岁。

所以,国华这个设置真的蛮良心了。

不过,为控制成本,若30岁买,那41岁之后,就只赔你买的保额了。

除非你能赚取第二个奖励。

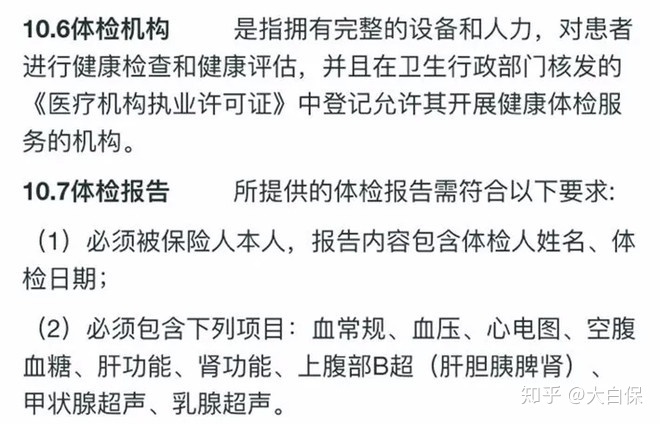

2.上传体检报告送保额

条件是:你投保后,年年坚持体检并上传报告,而且不能出险,那下一年的重疾保额和轻症保额提升20%。

加上前10年送的和你自己买的,那得重疾,40岁前,最高能赔85万;40岁后,能赔60万。

好医保·重疾险要求的体检项目

有人可能想问了:要是体检查出了问题,对保单有影响吗?

我们咨询了国华人寿客服,得到的答复是:不影响。

不过,如果你某一年忘了上传体检报告,那奖的20%保额将自动失效。

这种“萝卜+大棒”的做法,无疑很创新了。

相当于支付宝介入了用户的健康管理——重疾险防的本就是大病,而很多大病包括癌症,通过定期体检是能早发现、早治疗的。

大病变小病,用户少遭罪,保险公司则降低了理赔率,堪称双赢。单位年年组织体检的朋友不妨考虑下。

二、癌症可多次赔,向港险看齐

特色之外,「好医保·重疾险」还有不得不说的几个优点。

1.癌症可多次赔付

在写多次赔付重疾险时,我们就排过序:癌症多次赔>(优于)疾病不分组>癌症单独分组>疾病分组的。

这是因为,癌症理赔率占到了所有重疾险理赔的六成,我们看了几家保险公司2017年重疾险理赔Top10,大部分就是癌症。

而「好医保·重疾险」癌症最多能赔3次。

第一次患癌(也可以是其他重疾),赔100%保额;后两次患癌,赔80%保额(其他重疾,比如脑中风,则不赔)。

虽然保额有“缩水”,但换来的是更宽松的理赔条件。

因为后两次患癌包括新发癌、前一次癌的复发、转移与持续,且间隔期仅3年。

人性化的地方在哪呢?

我们都知道癌症有“5年生存率”一说。即得癌后5年内如果未复发,那复发的几率就很低了,基本等于治愈(癌症之所以难治,就在于其容易复发转移,统计显示:转移和复发大多发生在治疗后3年内,约占80%;少部分在治疗后5年内,约占10%)。

现在间隔期为3年,那乐观点,就按5年生存期算(我国癌症5年生存率为30.9%),是有机会赔2次的,比如《药神》提到的慢粒白血病,控制得好是能活十几年;

如果间隔期设成了5年(比如平安福附加的防癌险),那只能赔1次。无疑3年的更nice。

2.带不带身故,自己选

另一个比较人性化的点是,「好医保·重疾险」的身故责任可自由选择买不买。

①无身故责任:但按《保险法》,退保拿回现金价值;

②身故赔保费:即使是消费型重疾险,持有一段时间,现金价值都能超过保费。那没必要选这项。

③身故赔保额:相比①,保费贵不少;且如果重疾先赔,那轻症、身故就不给赔了。还不如就选①,再单独买定寿。

我们测算了下,30岁男,如果选③,50万保额,30年交钱,一年要9430块。这个花销可不小。

可要是换成①,8000块就能搞定。再买70万的金钟罩,保到60岁,30年交,也就1442块。但重疾、身故肯定都赔得到。

三、“伤不起”的保费

说了这么多,那「好医保·重疾险」在大家最关心的保费上表现如何?

我们分两种情况看。

1.身故赔现金价值

很明显,即使不保身故,「好医保·重疾险」也不算便宜,比达尔文1号贵了1500,比瑞泰瑞盈要贵2000左右。

当然了,保障也多了三项:前10年奖保额、体检奖保额及癌症多次赔付。

前10年奖保额、体检奖保额,国华为此要多付出多少成本很难估算,但癌症多次赔值多少钱,大致能测出来。

像平安福2018,只要花钱就能带一份癌症多次赔的附加险:保新发癌、前一次癌症的转移及持续,一样能赔3次,但间隔期为5年。

要多花多少钱呢?2000左右。

当然了,以上仅作参照,因为风险精算很复杂,但基本能看出「好医保·重疾险」的价格不算虚高。那要不要买,就看你的需求和预算了。

2.身故赔保额

这次拿哆啦A保、长生福、康乐一生B及平安福做了个对比。

差距虽有缩小,也比平安福好太多,但每年9000多的保费,相信对大部分人来说,压力不小。

所以呢,预算够,就考虑;不够,就买不带身故版。

依然有压力,那达尔文1号、康惠保、瑞泰瑞盈都不错,尤其是达尔文1号,除了重疾保额递增,现金价值还非常高(保终身),完全可以当一款返还型重疾险来用。

四、这几点不足要注意

除了贵,「好医保·重疾险」还有几点不足:

年龄卡的紧:45岁后就不能买,即使36岁-45岁能买,也只能选20年缴费,胜在能按月交钱,杠杆率还不错。

不支持人工核保:那无法通过健康告知就不能买。

不过,它的健告不算严,像高血压,只要舒张压没超过160mmHg或收缩压没超过100mmHg,就能买。

对乙肝也挺友好,如果肝功能从未异常过,那乙肝病毒携带、大小三阳也能投保。

再就是低重儿,大多数重疾险明确要求:出生体重不得低于2.5公斤。一旦低了,一般要等到2-3岁才能买。

国华人寿却把标准降到了2公斤,也就是说,体重在2-2.5公斤、无其他健康问题的小朋友也不受限制。

不过,有结节,包括乳腺结节、甲状腺结节,就买不了了。

最后做个简单小结:

「好医保·重疾险」还是不错的,预算合适,可以下手,尤其是有家族癌症史的。

我们认为,借支付宝的规模,「好医保·重疾险」完全能发挥“鲶鱼效应”。虽借鉴了香港保险,但同时保留了大陆重疾险的优势点(如轻症不占重疾保额,有轻症豁免),保障又都挺实用,价格也还算合理,对目前“同质化”严重的大陆保险会有所启发。而那些一心想买港险的朋友,也多了一个选择。

认为50万保终身不太够,或者希望第一次赔能多拿钱的,那推荐你看以下方案:

50万的达尔文1号+50万的康惠保(不保轻症),一年8900,出险了,一次性拿100万,也挺好!

相关文章:

掌握4大技巧,10分钟读懂2万字保险条款!

5分钟搞懂少儿重疾险如何买,少花钱买百万保额的秘诀在这

担心重疾保额不够用?5款方案手把手教你如何低预算买到高保额

Ps:专享福利

关注公众号”“,回复关键字”电子书“,就能免费获得一份价值29元的《家庭投保指南一份》,让你在投保过程中,不再踩坑。

同样地,如果你想了解某款保险的评测,回复产品名称(如平安福、国寿福、金佑人生等),即可获得相关内容。

达尔文9号重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览