安联臻爱无尽2020来啦,到底值不值得买?

01

每一次写商业保险,都有人会问:

大家,我患上XX病,要手术治疗,现在买个医疗险,可以报销医药费的那一种,还来得及吗?

自然赶不及呀(无可奈何脸)~

如果你花高价买高端医疗险。

而普通医疗险,由于划算,都有一个“防占便宜”最厉害的武器。

即“既往症免除责任”。

汉语翻译成年人话——

购买保险,就要某类病症(例如乙肝病毒)了,以后因而去住院治疗,不赔。

但是,想不到,京东安联最近上的一款百万医疗险,叫臻爱无尽。

一部分既往症居然还给赔。

便是有点小贵。

02

臻爱无限大基本保障,跟其他百万医疗没什么区别。

一般的病症/出现意外住院治疗,保额600万,免赔额1万。

假如患100种重疾,则0免赔。

无论住院治疗、小手术,或是特殊门诊,

医治都不分社保范围,自费药、进口药品、进口的器械…通通能赔,花多少报是多少。

它也有几个闪光点:

- 一是甲状腺病(例如甲亢病、甲低),0免赔

别的百万医疗险,对甲状腺病,除非你是甲状腺癌,要不然都是有1万免赔额。

- 二是能去公立三甲医院的特需部就医

按50%占比报,较多报600万。

大家来过1、2次特需门诊,清静玩人少,医师很有耐心,感受确实不错,便是自掏腰包有点儿肉痛。

如今钱保险公司出,就没有那个苦恼。

- 三是一部分既往症能够赔付

这恐怕也是大家比较关心的。

大家科学研究了一下,赔付门坎不是很高。

但是,不能给100%全报。

- 甲状腺囊肿:报50%

- 别的既往症:报10%

保额600万得话:

那甲状腺囊肿较多报300万,某些疾病报60万。

打一个脸,甲状腺囊肿彻底玩营销手段,压根花不了300万。

结节切除,小几千元;即便是甲状腺癌,医疗保险报销后,花费的不多。

我有好多顾客就赔付过甲状腺癌,自己出,就只有1万元左右。

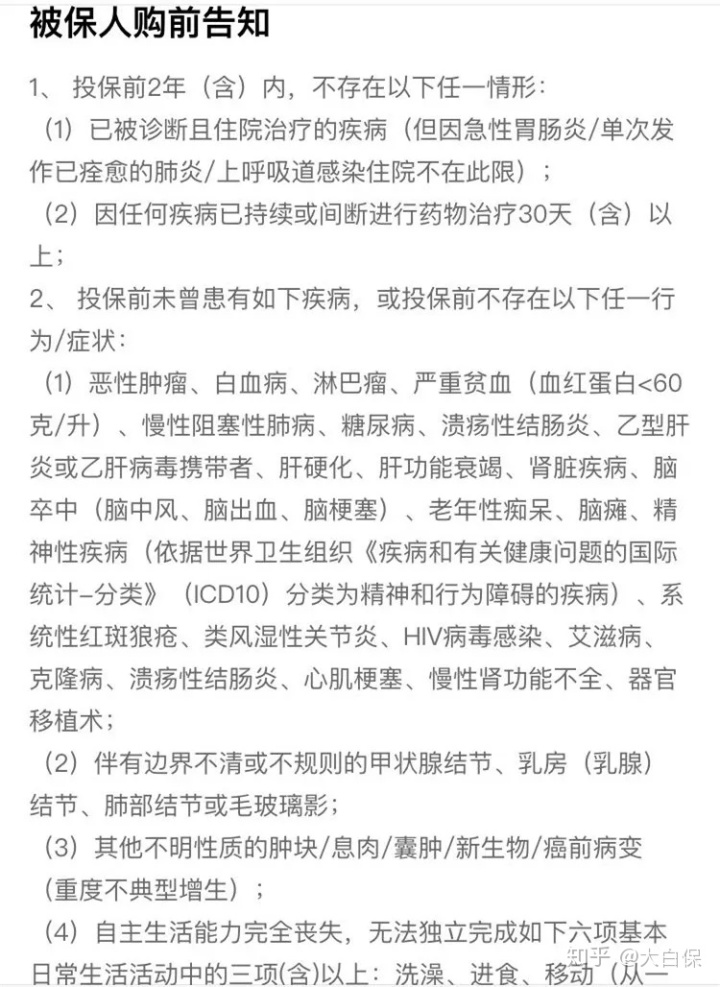

第二需要注意:若想既往症赔,先要过健康告知。

还好健康告知就2条。

就有些小问题,轻微,2年之内没待过院、都没吃药超出30天,不受影响。

对于甲状腺囊肿、乳腺结节,假如边界清晰或样式标准,这也可以买。

以后由于甲状腺囊肿去住院手术,0免赔,医疗保险报销后,花多少报是多少。

但是,真真正正不易治、又花钱病,

例如冠心病、糖尿病患者、风湿关节炎、心脏疾病,就不能买。

因此,臻爱无限大既往症赔付。

对身体问题轻微的朋友们才友善。

例如有慢性胃炎、漫性支气管炎的。

但即使要住院治疗,都别着急。

请过了30天等待期之后再去,才能赔。

03

臻爱无尽也有三个可选择确保。

一是附加身故/残废义务

最大能赔60万。

大家算了吧下,30岁的男孩子买,保费贵些240块。

划不来。

比不上买个50万蜜蜂,只需158块。

二是住院治疗前7天内30天门急诊

绝大多数百万医疗险内置这个风险。

臻爱无尽就要花大钱,令人难受。

还好不很贵。

30岁男孩子选得话,一年多交49块。

我们自己的提议:选为。

一些重病,即便医师分配去医院了,都不会立刻动手术,先要在门诊多做一些查验。

手术治疗出院之后,还需要再回医院门诊复诊。

杂七杂八的,也需花一大笔钱。

可以报销当然最好是。

三是既往症医保报销比例提高

添加了这个风险后:

- 甲状腺囊肿:医保报销比例从50%提及100%

- 别的既往症:从10%提及20%

30岁男孩子,不选择,是493块/年;选,542块/年。

贵49块。

我们也不建议选择。

从百万医疗险赔付数据来看,均值报销费用在几万元-50万元左右。

而甲状腺囊肿以外的其他既往症,即便多给报10%,按保额600万算,也是有60万,彻底足够。

尽管确保非常好。

但臻爱无尽真有点小贵。

用它和别的百万医疗险比较一下就明白:

续保也不友善,要审批。

不缺钱,对既往症赔付有执着的,可以选择。

要不然买别的百万医疗险。

04

一起和我们备考下挑一款好百万医疗险的三个标准。

1、确保得全

住院治疗、小手术、特殊门诊、住院治疗前后左右门急诊最好是都可以报销;

住院治疗垫付、就医绿通这类紧要关头能救命的服务项目还要有。

2、续保标准好些

不可以由于身体变差,或者赔付过,而不愿你继续购买保险。

如果确保时间再长些,例如一保就保6年,那更强。

最少6年之内不必担心商品价格上涨或者停销。

3、产品稳定性要好

选企业大,和产品上市日期早、客户规模较大的。

才也不会轻易停销。

下边拉强烈推荐明细。

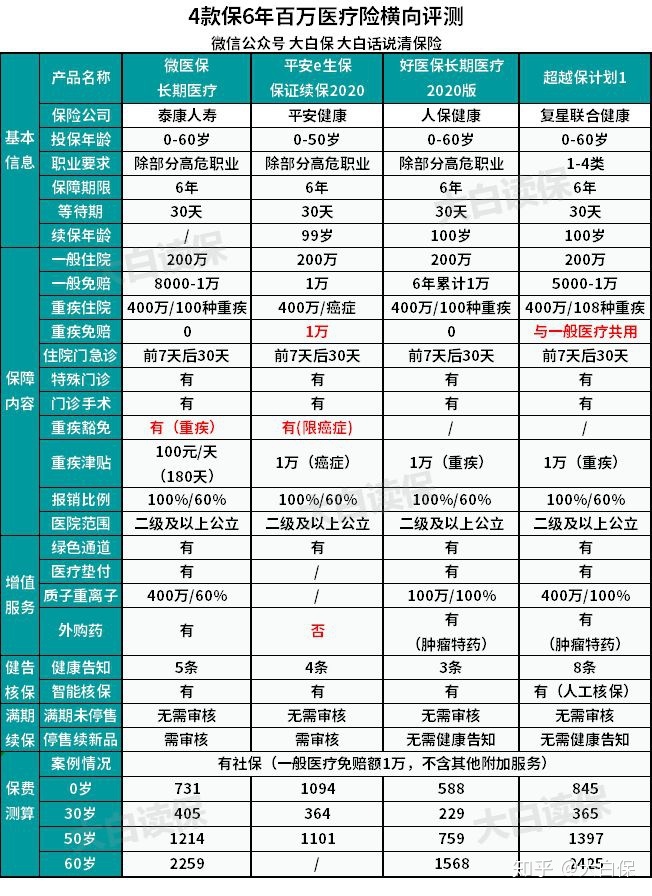

续保好一些的

强烈推荐:好医保长期医疗、超越保、微医保长期医疗

论价钱:

微医保长期医疗>(贵过)超越保>好医保长期医疗

论续保标准:

微医保长期医疗>(好受)好医保长期医疗=超越保

微医保长期医疗是名副其实的保证续保,6年之内确保不会改变,价格也是不会改变。

而好医保长期医疗、超越保,都是保6年,但是得一年一买,正中间价格也有所变化。

论免赔额:

好医保长期医疗>(低过)超越保>微医保长期医疗

好医保长期医疗是6年同用1万。

而超越保,没有出现赔付, 最少5000块。并且只降升不上。

微医保差一点,没赔付,免赔额最少8000。

赔付过,那第二年免赔额会返回1万。

论健康告知:

好医保长期医疗>(比较宽松)超越保>微医保长期医疗

但是,伴随着赔付的人多,好医保在缩紧智能化核保,还不给人力核保。

超越保核保更比较宽松些。

手术后的甲状腺囊肿、乳腺结节,已治好的甲亢病,能正常保险投保。

好医保、微医保都是会除外。

So,大家建议就是:

健康的生活好朋友,能买好医保长期医疗,支付宝客户端检索:,就可以找到。

有点问题,买超越保。

家中购买保险最简单

亲人一块买,好处就是:保单管理、赔付比较方便。

还可以同用免赔额,降低赔付门坎。

强烈推荐尊享e生2019版。

假定小亮一家三口都买尊享e生,那1万免赔,就3本人平摊。

小亮由于肺炎住院,用掉2万,在其中医疗保险报1万,自己出1万。

自付的那1万,恰好抵掉尊享e生1万免赔额。

从那之后小亮,或者他爸妈再去看病,花多少就报是多少,特别爽。

小孩的门诊急诊险

有2款:健康宝宝和少儿门诊暖宝保2020

都保医院门诊、住院治疗、意外医疗、身故及残废。

买一款,相当于与此同时购买了“意外险+小额住院治疗医疗险+门急诊险”。

利用率会比较高。

日常小问题和意外,例如发烧感冒发烧拉肚子,磕了摔到地上、猫爪子狗咬伤,去医院门诊或者住院治疗,都可以报销。

再搭配上百万医疗险和重疾险,基本上不用买别的了(小额诊疗,住院治疗保额买1万都够,恰好把百万医疗险1万免赔额遮盖掉)。

年龄小的,自我保护实力比较弱,可以选择暖宝保,意外医疗信用额度高些。

一年660块。

年纪大的小孩子,就健康宝宝,意外残疾保额高。

一年520块。

70-80岁都可以买

普通百万医疗险,年纪超出60岁,就难以购买了;超出65岁,基本上买不着了。

而惠享e生,70岁还可以买。

它健康告知还是很比较宽松——

- 高血压病,但是没有到3级(髙压不上180,低电压不上110);

- 2型糖尿病;

- 乙肝病毒携带且肝功能正常

都可以随便买。

并且,只要满足健康告知,即便购买保险前,就会有高血压病,或2型糖尿病,购买了惠享e生后,因而去住院治疗,也正常赔。

有三高、乙肝病毒的朋友们,可把它当作优选。

但是,惠享e生到期,想续保,得保险公司审批通过才可以,这一点不大好。

年龄或身体状况不能买别的百万医疗险,再去买它。

如果觉得惠享e生贵,那看一下京彩一生(65岁以下的可以买)。

保费跟最便宜好医保,旗鼓相当。

一定要大企业

提议超e保2018版。

来源于太平人寿,线下推广营业网点多。不喜欢邮递赔付材料,就能送至营业网点去。

超e保主要优点:住院津贴高。

一天300块,较多住院治疗200天,也就是用6万元。

能够填补治疗期间的收入损失(拿来请护工也可以的)。

关键在于,超e保0到65岁都可以买。

从社保数据看,住院治疗数最多的,其实就是老人和孩子了。

但超e保不保门急诊,也不兼容垫付。

比较适合家庭条件好,钟爱知名品牌、家中老人和小孩多的朋友们。

甲状腺癌也可以买

强烈推荐尊享e生优甲版。

手术后甲状腺癌,还有机会购买保险,只需备好材料走出人力核保。

除此之外,1-3级甲状腺囊肿能够标体承保。

以后与甲状腺囊肿有关的医药费也可以报销。

要便宜,30岁买,一年才343块。

得了甲状腺癌,不但医疗险很难买到,重疾险短期内也不能买。

又想要有一个确保?

那也可以搭配弘康爱无忧防癌险。

甲状腺乳头状癌和甲状腺囊肿滤泡状癌,手术后满3个月就可以购买保险。

保6年抗癌医疗险

可以买百万医疗险,优先选择买百万医疗险,确保范围广泛。

由于身体问题或年纪超了,很难买到百万医疗,就去买抗癌医疗险。

强烈推荐神农氏6年限抗癌医疗险。

主要优点:6年保证续保。

智能化核保还非常nice,连肺部结节、乙肝病毒都可以核。

而大多数抗癌医疗险就会直接一刀切,拒保。

Ps:

强调一点:

医疗险是费用报销赔偿型。

可简易解读为:税票注明你花了多少钱,保险公司较多便给问个问题那么多钱,一分也不会多报。

因此,百万医疗险买一份就行。

拥有百万医疗险,也就没有必要买抗癌医疗险。

★★★★相关阅读:

安联京彩一生:才比好医保长期医疗贵一点

来个神农氏,正面刚「好医保」!

再度更新,众安尊享e生2019版到底值不值得买?

购买了支付宝钱包好医保长期医疗,续保时续好医保2018版或是好医保2020版?

达尔文9号重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|273 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|328 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览