不知道买哪款重疾险的注意啦!这款保障超全!

保保驾到solo · 一年前 · 1256人阅读

![]() 收藏

收藏

挑重疾险,少不了就是看它的赔付次数。

多次赔付,少不了看它有没有对疾病进行分组。

在老版重疾险中,我一直很喜欢守卫者3号。原因有两点:

一是单次赔付重疾,重疾理赔后,合同结束,以后几乎不可能再买重疾险了。

二是患重疾后,身体免疫机能下降,再患病的概率高。

虽说能多次赔付的守卫者3号已经成了过去式。

但这次昆仑健康照着守卫者3号的模子,又出了一款新重疾险——健康保普惠多倍版。

01

名字牛,保障也6

“健康”、“普惠”又“多倍”,光看名字就很不好惹。

再看具体保障,嗯,果然很不简单↓

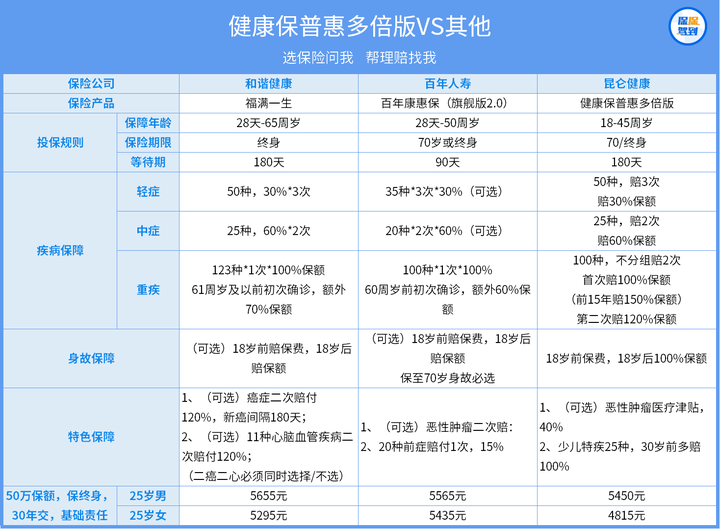

首先,标志性的重疾不分组赔两次。

不分组,意味着第二次赔付的概率更高。

分组型多次赔重疾险,患重疾理赔后,同组别的其他疾病就不能赔了。

而它是患了其中一种重疾,1年后,再次患其他重疾,都可以赔付。

要是前15年患重疾,还能多赔50%。

轻中症保障依旧全。

中症赔付60%,赔2次。

轻症赔付30%,赔3次。

赔付比例是现有新规重疾险里排靠前的。

恶性肿瘤医疗津贴。

比起一般的癌症二次赔付,它的赔付间隔期更短。

如果患了癌症,持续治疗超过1年以上就能赔付。

而且能赔3次,加起来能赔120%。

最后,依旧保留了少儿版本。

25种少儿特定疾病,额外多赔100%。

这项责任一直保到30岁。

没错,是熟悉的配方。

01

比起老版本,有啥变化?

虽说,健康保普惠多倍版是照着守卫者3号的模子刻出来的。

但也有一些不同。

好的方面是:

①中症的保障疾病多了5种。

并且第一次赔付比例变为60%,多了10%。

②特定疾病的保障时间更长。

从18岁延长到了30岁。

③恶性肿瘤医疗津贴的赔付比例更高。

从30%增加为40%。

不好的方面是:

①重疾种类变少,之前125种,现在100种。

不过问题不大,都能覆盖95%以上的重疾理赔情况。

②轻症的赔付不再按30%、40%、50%递增。

3次都是赔30%。

③特定疾病的额外赔付比例少了50%。

只看上面,两个好像差不多。

但,其实还有新旧规本身的差异,比如甲状腺癌的赔付,择优理赔等。

而且,新版其实比旧版贵些。

不过,现在说这些也没用了。

过去的已经过去。

看好现在能买的才是重点。

01

跟其它重疾险比,能赢吗?

我们看看热销的几款新重疾险。

基本保障上,几款产品没有太大差别。

康惠保旗舰版2.0和福满一生的重疾首次赔付更好一些。

60岁前,前者多赔60%,后者多赔70%。

想要首次多赔一点,它俩都不错。

而健康保普惠多倍版只有前15年会多赔50%。

时间长度上略显不足。

不过,这里只有它有重疾不分组赔2次。

看重这个,就挑它了。

下面,来看看价格。

还是基础的保障(含轻中重)。

25岁,保额50万,保终身,分30年交。

男性,100以内的价差。

女性买,价格差别会大一些。

康惠保旗舰版2.0和福满一生都在5000以上。

健康保普惠多倍版只要4815元。

要是看重价格,又想要重疾多次赔付,那非它莫属了。

总结一下,健康保普惠多倍版基本保留了老版的优势。

是新一代“重疾不分组多次赔”的扛把子。而且性价比又超高。

所以,看重疾不分组多次赔,又想价格便宜一点的朋友们可以优先考虑。

在线咨询

在线咨询