前不久,我们收到这样一条留言:

老实说,这位朋友也问出了很多“打工人”的心声。

五险一金每个月少的缴几百块,多的几千块,特别是养老金,扣的比例是最高的。

所以,大家对退休后养老金领取有很多疑问:

“养老金延到65岁才能领,最后能领多少呀?”

“是不是交满15年就够了?”

“万一领退休金前挂了,养老金岂不是白交了?”

我们今天给大家算3笔账。

自己交养老金,多久能“回血”?

回答这个问题前,我们先得知道,老了之后,到底能领多少养老金?

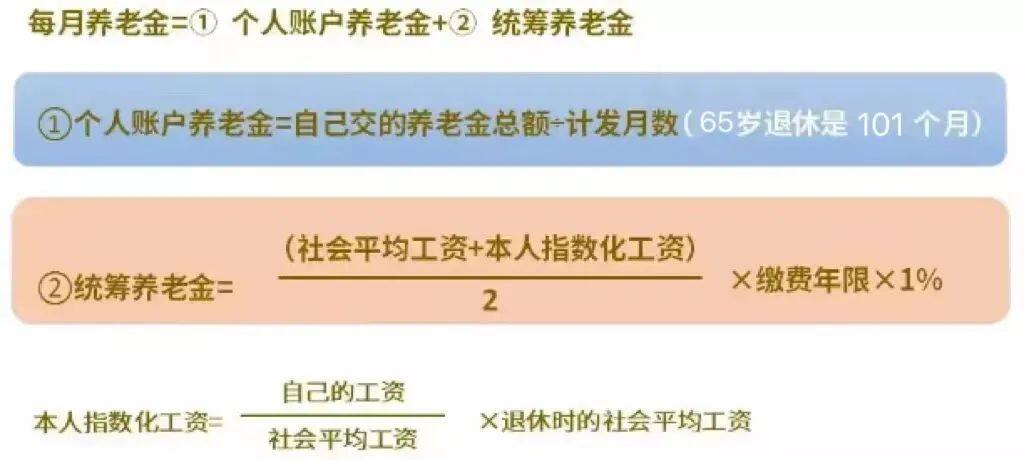

关于职工养老金的测算,有个公式:

比较复杂,但大家只需要知道,影响养老金的因素,主要有 3 个:

社会平均工资:数据每年都会更新,主要受城市影响,一二线城市平均工资高,养老待遇会更好。

缴费基数:这个会影响我们个人账户里的养老金总额,每个人的缴费基数不一样,一般是当地社会平均工资的 60%~300%。

缴费年限:按目前政策,养老保险交满 15 年,达到退休年龄,就能开始领养老金。

而居民养老金的测算,需要看我们的缴费标准,以及当地的政府补贴政策,会更复杂一点。

也有简单的测算方法,大家可以去支付宝里搜【养老金计算器】自己算。

总的来说,职工养老我们可操作的空间不大,交不交?交多少比例?都是用人单位说了算(不交违法)。

大家就不用纠结了,反正工资越高,交得越多,到时候领养老金待遇越好。

但以灵活就业身份/居民身份,自己交养老金就不一样了,交的时间不一样,档次不一样,之后领的养老金也不一样。

举个例子:

假设小马老师从30岁开始,以灵活就业身份交养老金,当地社会平均工资为6000元:

(ps:假设65岁退休,未来社会平均工资增长率、个人账户记账利率均为0)

大家可以看到,缴费年限越长、缴费档次越高,其实领回的时间是越慢的,但基本都在6年内就能回血。

按照65岁退休的话,也就是说在72岁前基本能领回。

目前我国平均寿命已经超过78岁了,不出意外的话,其实大部分人不仅能够活到退休,而且养老金都是能够领回来的。

没活到退休年龄,养老金白交了?

当然也不是。

我们先看下不同的养老体系,具体是怎么缴费的:

职工养老有两个账户:个人账户和统筹账户,我们自己掏钱缴费的部分,会进入个人账户,单位帮我们缴费的部分进入了统筹账户;

居民养老只有个人账户,没有统筹账户,所以我们自己交的钱全部进入个人账户。

假设没等到退休领养老金,人就去世了,家属可以从养老保险里领到三笔钱:养老保险个人账户余额、丧葬补助金、抚恤金。

1、养老保险个人账户余额

这个好理解,不论是职工养老还是居民养老,反正自己缴的钱,最后连本带息可以领出来,留给家属。(这个利息还不低哦,2022年城镇职工基本养老保险个人账户记账利率为6.12%,远高于银行存款利息。)

2、丧葬补助金

如果交的是职工养老保险,那么家属可以领一笔丧葬补助金。

职工养老丧葬补助金=上一年度城镇居民月人均可支配收入*2

不同城市的“上一年度居民月人均收入”不一样,给大家盘了一下2022年度的,差不多可以领到5833~14006元不等。

比如:

北京,2022年度城镇居民月人均可支配收入是:7002元

可领到的丧葬补助金:14004元;

湖南,2022年度城镇居民月人均可支配收入是:3942元

可领到的丧葬补助金:7884元;

当然这个数据之后还会随着城镇居民可支配收入的上涨而上调。

那有人会问,居民养老没有丧葬补助金吗?

也有,但只有个别地区的居民养老会有丧葬补助金,没有全面覆盖,而且发放标准也不一样。

比如福州:按死亡当月、当地的基础养老金标准*20个月,一次性支付丧葬补助金,即150元*20=3000元。

3、抚恤金

待遇不低,基本都有上万元,有些家属甚至可以领到十几万的抚恤金。

但目前只有职工养老的参保人员才有抚恤金待遇,居民养老参保人员是没有的。

比如2022年标准:

北京,交满15年,可领63017元,交满30年,可领168046元;

湖南,交满15年,可领35476元,交满30年,可领94602元;

所以,不要担心养老金白交啦!

养老金够不够?

其实,这才是大家更应该关心的问题。

有人会说:“我退休前收入高,不用担心养老。”

这还真不一定,有一个养老现实是:收入越高,养老金缺口越大。

大家可能会惊讶,但判定养老金够不够花,不只是看交了多少钱,要引入另一个指标,叫养老金替代率。

假如退休前每个月1万工资,退休后领6千退休金,那么养老金替代率就是6000/10000=60%;

(当然了,实际计算养老金替代率不会这么简单,还要考虑到物价变化,实际购买力差异等等)

通常来说,养老金替代率要超过60%,才能基本维持退休前生活质量。

但这几年,城镇职工的养老金替代率只有40%。

(来源:2020 年度人力资源和社会保障统计公报 )

所以,假如退休前收入越高,退休后如果单纯依靠社保养老金,那这个替代率就会小很多。

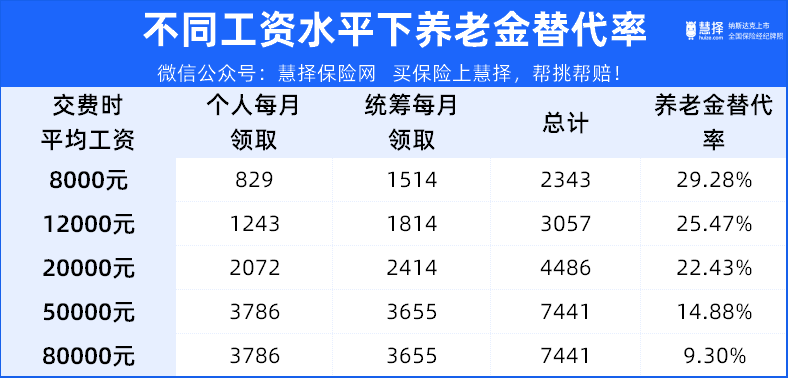

给大家举个例子:

老刘,在上海某大厂上班,每个月工资5万,按照社保最高基数36549元交社保,老刘的个人养老金交8%,这部分进入到他的个人账户,每个月大概是2923元左右;

企业承担16%,这部分进入到统筹,每个月是5848元左右。

算下来,个人与公司的养老金,每个月交8770左右,一年就是10.5万。

假设老刘一直按照这个标准,交15年,等他60岁退休,会领多少钱呢?

我们用养老计算器给他算了一下:

通过个人账户,每个月领取3786元;

统筹账户部分,老李每个月可以领3655元;

两个账户加起来,就是每个月领7441元的退休金。

老刘退休前工资5万,那他的养老金替代率就是14.8%,这根本不够花啊,我要是老刘该焦虑了。

我们再看下,不同工资分别对应的养老金替代率:

所以,除了社保养老,提前规划自己的养老金“小金库”就非常地重要了,这关系到退休后的生活水平。

给大家推荐两种方式来补充养老金:

第一种就是个人养老金。

它像是一个为养老强制储蓄的账户,最大的优势就是可抵税,但抵税额度也有上限,每年不超过1.2万。

对于高收入群体个人养老金还是很有吸引力的。

但比较难受的是,它要到法定退休年龄才能领取,这点比较被动。

还有一种就是商业养老金。

它的好处是更明确、更自由。

我们可以设定自己啥时候领钱——男性最早60岁,女性最早55岁。

同时,商业养老金领取金额是确定的。在我们交钱的时候,就能明确,未来可以领多少。

商业养老金没有额度限制,意味着咱们的养老生活质量没有上限。

想了解具体产品的现金价值增长情况,或者想对比养老年金和增额寿产品在规划养老中的区别,预约慧择保险咨询顾问,我们1V1给你解答。