这几天,“香港名媛案”冲上热搜。

离婚,原本不是稀罕事,但因为财产,被前夫一家合伙害了性命,想想就后怕。

更别提港媒曝出,被害人蔡女士身故后,杀人犯“前夫”竟可以参与分割财产。

大家愤怒之余,难免有疑问:

离婚后,为什么财产和前夫还有“千丝万缕”的联系?

所以,今天想跟大家好好聊一下,在婚姻内、外,如何保护好钱财。

一大波已婚90后,偷偷立遗嘱

“提前考虑财产分割,是一种观念的进步。”这一点,再认同不过了。

很多人在婚姻中,害怕谈钱。

其实,先讨论清楚金钱问题,能更好地保护自己。

香港名媛案曝光后,同时蹿上微博热搜的另一个话题是:

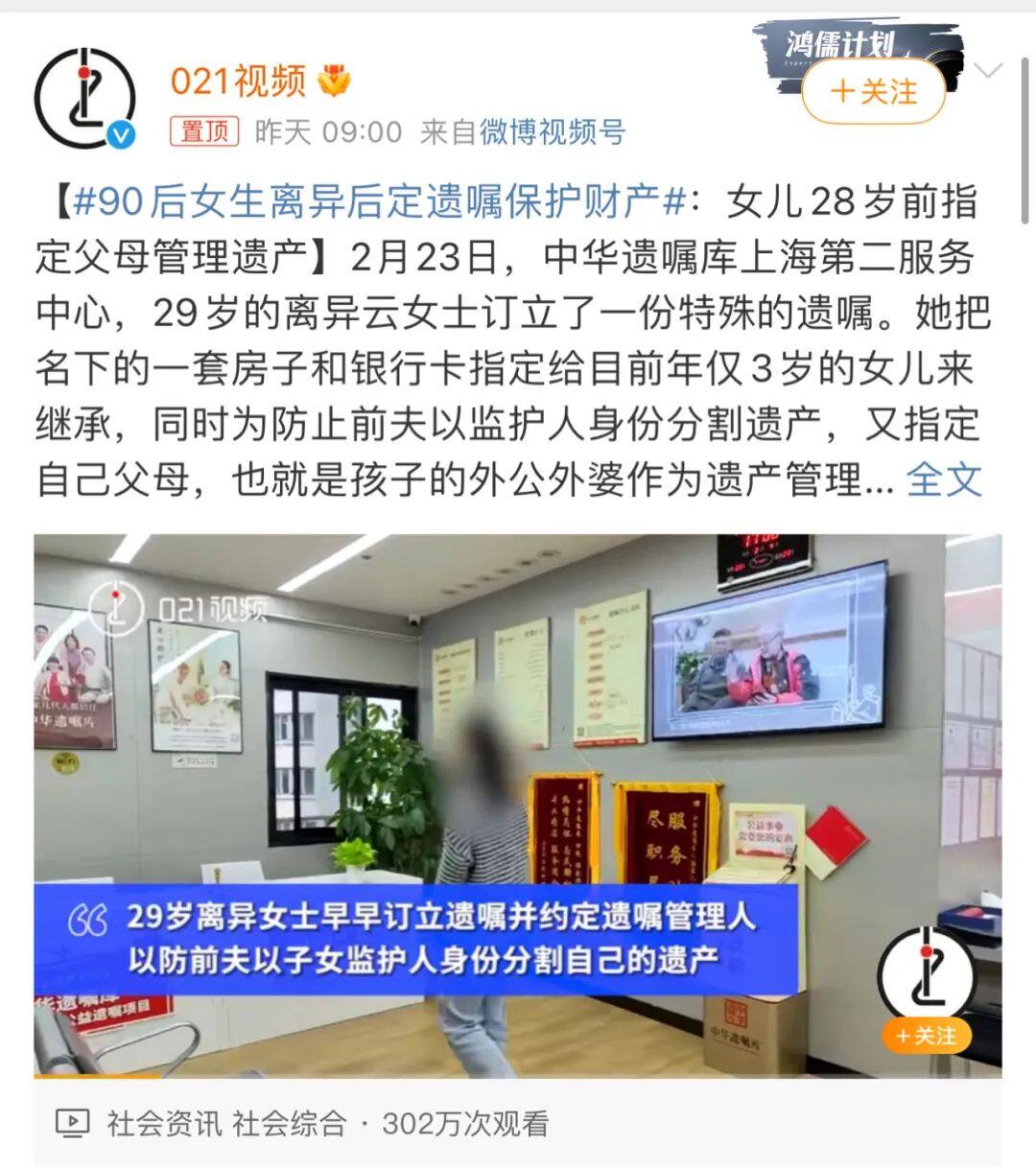

#90后女生离异后,定遗嘱保护财产#

(图片来源:微博)

云女士来自上海,29岁离婚,离婚证到手后的第一件事是,跑去遗嘱库签订一份特殊的遗嘱。

她把名下的一套房产和两张银行卡,指定给目前3岁的女儿来继承。

同时又指定自己的父母作为遗产的管理人,一直到女儿28岁。

防的就是哪天遭遇不测,前夫以监护人身份来分割自己的遗产。

同时也避免前夫惦记自己的财产,谋财害命。

这一点就很重要了,大家可以学着点,离婚后的男同胞,同样适用。

毕竟在“香港名媛案”中,警方透露过一个细节:

如果蔡女士离世,前夫可以凭借孩子监护人的身份,获得近5000万的财产。

如此大的利益驱使下,也难怪前夫一家密谋出手。

倘若蔡女士离婚后,跟云女士一样立个遗嘱,也许前夫就不会生出“吃绝户”的心思了。

当然,除了离婚后,还有一种情况要考虑,那就是“离婚冷静期”。

最高人民法院公示了一组数据,离婚案件中73.4%的原告是女性。

从想离婚,到提出离婚,中间间隔好几年,这个期间也建议大家提前立好遗嘱。

因为倘若遭遇不测,配偶依然是家庭财产的第一顺序继承人。

既然想离婚,大部分人是不希望把财产留给对方,尤其是“有孩子”和“父母健在”。

这样一来,通过趁早立遗嘱,也能把钱留给真正想给的人。

离婚后,房子要“守”住

前面聊钱,现在重点聊房子。

有人说离婚后,因为身故去争遗产的情况少之又少。

但离婚后,争房子很常见。

大家先看个题:

一对夫妻离婚时分房子,如果房产是婚后所得,该怎么分割?

A、归女方所有

C、平均分割

B、归男方所有

D、不一定

答案是 D。

相信很多人下意识认为,婚后所得,是夫妻共同财产。

离婚了,就应该平均分割。

其实,买房付款的时间和买房钱的来源才是分房的关键。

举个例子:

广东王先生和赵女士按照家乡风俗,办了婚礼。

由于赵女士单位特殊,婚姻登记前伴侣身份要政审。

所以,婚礼一年后,两人才登记结婚。

在这一年中,王先生父母答应拿出积蓄,全款给小两口买了房,登记在王先生名下。

但婚后,二人因为工作原因聚少离多,感情疏远。

赵女士最终起诉离婚,并认为房子是婚后买的,父母是赠与他们婚用,应该按照夫妻共同财产分割。

很明显,赵女士分不到房子。

因为房子是男方父母出资买的,可以认定是对自己子女个人的赠与。

如果赵女士想保住房子,需要提前做好两点:

一是,先结婚登记,再买房;

二是,要求在房产证上加上自己名字,确认王先生父母出资是对双方的赠与,而非借款。

给千万女士提个醒:摆酒办婚礼不等于结婚,结婚时间以民政局登记时间为准。

那有人又会说,领证后再买房,不就万无一失了?这也不一定。

再举个例子:

牛先生和妞女士在结婚后,全款买了套房子,房产证上写了牛先生的名。

婚后,妞女士全职带娃,基本没有收入来源。

几年后,夫妻反目闹上法庭。

因为妞女士没有证据能证明,她买这房子时出了钱 。

而且,精明的牛先生做了婚前财产隔离,证明婚后买房钱,全是他的婚前积蓄。

所以,在财产分割时,这个房子和妞女士一毛钱关系也没有。

全职妈妈,需要一笔“逃走基金”

相信很多人,会为上面的妞女士鸣不平。

之前我们给一位女客户做保障规划时,她抱怨说:

自己就像一个全年无休、24小时待命的保姆。

因为没有工作,被丈夫理所当然认为没有经济能力和积蓄。

她说:“我家竟然没有一张有积蓄的银行卡,是以我的名字开的户。”

平时用钱,不仅要看丈夫的脸色,自己也觉得不太好意思。

她来找我们,是为了给自己买一份重疾险。希望能利用保险工具,去转移风险。

“如果哪天,发生重大疾病,花多少钱来治,我不希望是老公说了算。”

这真是难得的人间清醒。

患难见真情,在大病面前,考验感情,更考验人性。

相较能自己挣钱、有积蓄的职业女性,全职妈妈确实会更被动。

如果有一天,生病或被迫离婚,通常会不知所措。

这时候,我们通常会建议妈妈们通过保险,设置一笔“逃走基金”。

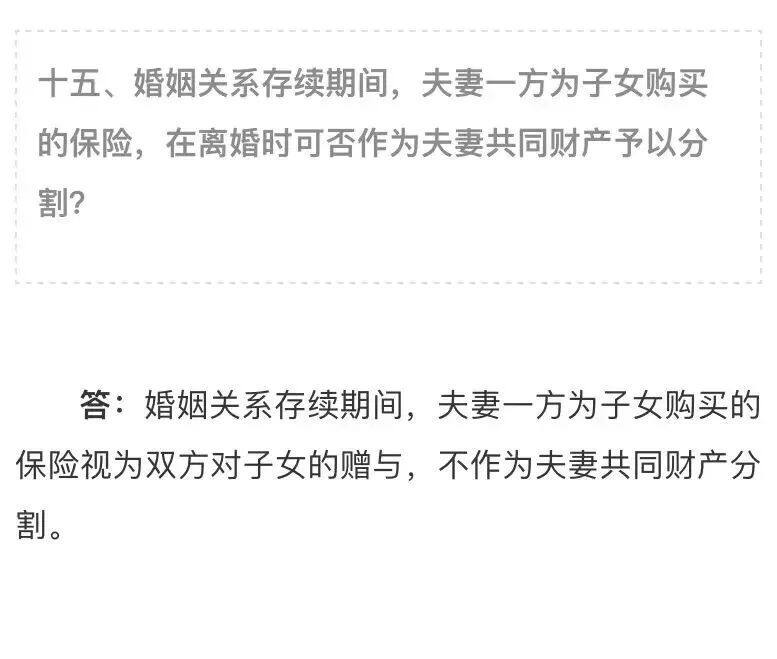

除了买健康险,也可以自己作投保人,孩子作为被保人,投保一份增额寿险。

这么做的原因是,夫妻离婚时,这份保单有较大的概率,会被视为对孩子的赠与。

不会作为夫妻共同财产被分割掉,可以继续由投保人持有。

比如,浙江省高院的浙高法民一(2016)2号文件,对此有明确的答复:

(图片来源:浙江省高院的浙高法民一(2016)2号文件)

再美满的婚姻,都要做最坏的打算。

希望大家在爱里,时刻保持清醒。

想了解更多不受婚姻状况影响的投保方式,或者针对自己的情况,做“逃走基金”规划?

预约慧择保险咨询顾问,给您1V1做规划。